新西兰加密货币市场广阔,加密货币税收政策也比较全面,为加密货币的持有者、投资者、交易者都提供了清晰的规范和指导。

原文来源:TaxDAO

1.新西兰加密货币现状

新西兰对加密货币的态度相对开放,政府承认加密货币的合法性,并将其视为一种资产和投资形式。新西兰实施拥抱加密货币的战略,其商业和消费者事务部长安德鲁·贝利(Andrew Bayly)建议,新西兰需要制定区块链公民数据的安全和保障机制,同时他主张政府提供政策和支持措施,以加速加密行业的发展并解决一些潜在的相关风险。

1.1 加密货币投资现状

根据消费者洞察公司 Protocol Theory 和加密交易所 Easy Crypto 的研究,近 50% 的新西兰人拥有、曾经拥有或正在考虑未来投资加密货币。同时,据 The Fintech Times 报道,尽管在理解和信任方面仍存在较大障碍,仍然有近一半的新西兰人对加密投资作为房产投资的替代品感兴趣。

此外,新西兰加密货币投资产品的持有者数量也呈现增长趋势。2023 年 3 月至 2024 年 4 月,新西兰加密货币投资产品的持有者从 3% 上升至 9.5%。越来越多投资机构开始提供加密货币投资服务,这也促进了新西兰加密货币用户量增加。

1.2 加密货币监管现状

加密货币在新西兰不被视为法定货币,而被认为是一种财产形式。其对加密货币的监管由多个机构负责,新西兰储备银行(RBNZ)监控加密货币发展及其对金融体系的影响。金融市场管理局(FMA)监督加密资产的交易和发行以及其合法合规。FMA 在制定加密货币行业的指导方针和监管规范方面发挥着至关重要的作用,其中包括批准交易所的运营许可证和持续监控。

近年来,新西兰加密货币领域的监管也取得了重大进展。政府已经意识到需要调整现有框架以应对数字货币带来的独特挑战,并制定了首次代币发行(ICO)指南以及将某些类型的加密资产分类为金融产品。这些发展反映了新西兰致力于为加密货币行业的发展营造安全、稳健的环境,同时努力维护投资者的利益和金融体系的完整性。

2.新西兰税收制度概况

2.1 税制综述

新西兰以所得税为主体税种,辅以其他税种构成税收体系。主要包括:企业所得税、个人所得税、商品服务税、附加福利税、雇主社保附加税、意外事故赔偿保险费、关税、消费税、非居民承包工程扣缴税。新西兰没有资本利得税,但在某些情况下出售特定资产需要纳税。由境外带入新西兰的现金和个人资产不需要纳税。

2.2 主要税种

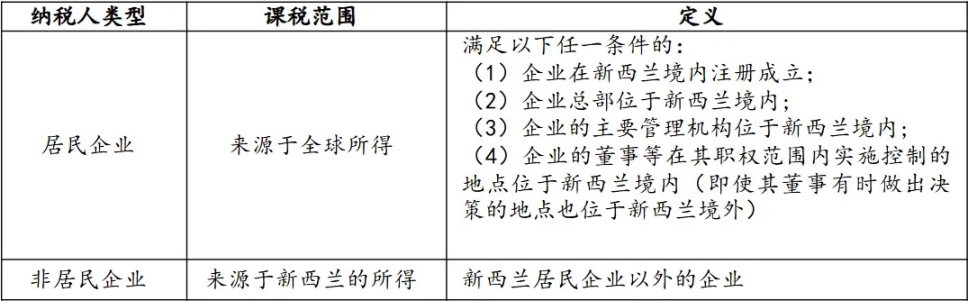

2.2.1 企业所得税

居民纳税人必须就来源于全球的收入在新西兰申报纳税,企业所得税税率是 28%。非居民企业(包括分公司)仅就其来源于新西兰的所得纳税。对于股息征收的非居民预提所得税,视持有股份的比例、是否是现金股息等因素的不同,可能适用 0%、15% 或 30% 的税率。

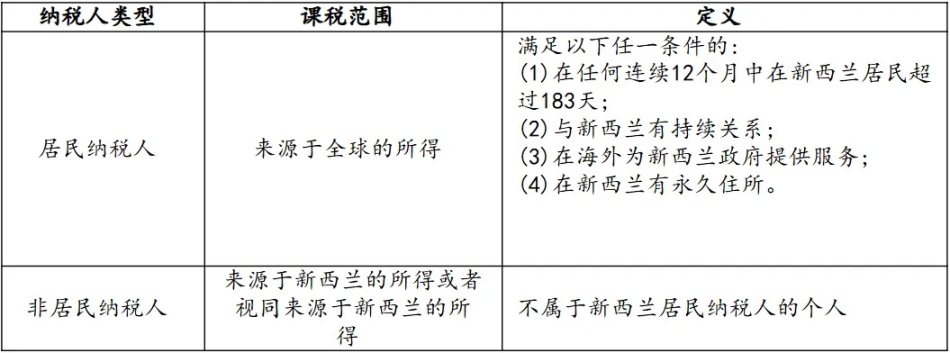

2.2.2 个人所得税

新西兰的个人所得税实行综合所得税制,居民纳税人就来源于全球的所得缴纳个人所得税;非居民纳税人就来源于新西兰的所得或者视同来源于新西兰的所得缴纳。实行累进税率。

2.2.3 商品服务税

新西兰的流转税为商品服务税,是一种增值税,适用于绝大多数的商品销售和提供服务的交易。商品服务税有一定的起征门槛,要先判断企业的月收入是否超过 5,000 新西兰元,如果超过,则企业应该注册登记为商品服务税的纳税人。商品服务税的税率目前为 0% 至 15%。

2.2.4 附加福利税

对于雇主给予员工工资以外的福利支出,税务局要征收附加福利税,纳税人的附加福利税支出可以税前扣除。在计算附加福利税税率时,有 4 种不同的选择:单一税率(63.93%)、简化替代税率(63.93%、49.25%)、完全替代税率(11.73%-63.93%)、合并替代税率(63.93%、49.25%)。

2.2.5 雇主社保附加税

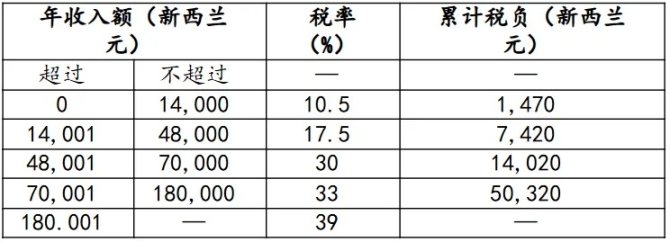

针对雇主为员工缴纳的经批准的社保基金(不包括外国社保)费用,新西兰税务局要征收雇主社保附加税。税率则为根据雇员上年的年薪加上雇主为其支付社保基金总额确定的对应累进税率。税率 10.5%-39%

2.2.6 消费税

除了商品服务税外,新西兰针对酒精饮料(如葡萄酒、啤酒和烈酒),烟草和某些燃料(如压缩天然气、汽油)征收消费税。

2.2.7 赠与税

在 2011 年 10 月 1 日或之后赠与,不需缴纳赠与税。在 2011 年 10 月 1 日前赠与,所有在任意 12 个月期间内价值合计超过 12,000 新西兰元的赠与事项需提交馈赠报表,总金额超过 27,000 新西兰元的,需缴纳赠与税。税率 0-25%。

3.新西兰加密货币税收梳理

3.1 加密货币涉及的税种

3.1.1 个人或企业所得税

新西兰政府已承认加密货币的合法性,并将其视为一种资产和投资形式。因此,通过持有、交易和挖矿而获得的加密货币收入具备合法性且需缴纳相应税款。依据税务局规定,加密货币在出售和交易过程中产生的收益应报告为「应纳税所得额」,并根据个人或企业所得税等级进行纳税。具体税率根据收入情况而定,从 10.5% 至 39% 不等。对于那些持有加密货币作为长期投资的人来说,根据现行法规,资本收益无需缴纳所得税。

纳税人可以从其他收入来源抵消加密货币的损失。但是,这种抵扣仅在获取加密货币的目的是处置(如出售或交易)时方才适用。

3.1.2 商品及服务税

加密货币的交易和销售无需缴纳商品及服务税。但是,如果加密货币被用于支付商品和服务,那么可能需要支付商品及服务税。商品及服务税税率为 15%。

3.1.3 赠与税

赠送加密货币作为礼物 / 接收加密货币作为礼物,根据价值缴纳 0-25% 的赠与税。

3.2 加密货币税收优惠

新西兰加密货币税收政策目前并没有直接针对加密货币的特定优惠政策,但有一些与税收相关的普遍规定和可能适用于某些情况的优惠。

- 过渡税务居民优惠:对于新的税务居民,可能会被视为过渡税务居民,并享受为期四年的外国收入免税,这包括加密货币收入。但在新西兰交易所出售加密货币不能免除这些税费。

- 小型企业税收优惠:一般来说,新西兰对符合条件的小型企业会给予一定的税收优惠。如果加密货币交易活动被视为小型企业的一部分,可能可以适用这些优惠。

- 个人所得税损失抵扣:纳税人可以从其他收入来源抵消加密货币的损失。但是,这种抵扣仅在获取加密货币的主要目的是处置(如出售或交易)时才适用。

3.3 加密货币税务合规

处理加密货币的企业面临着更复杂的合规要求。其中包括保留详细记录、遵守反洗钱和打击资助恐怖主义 (AML/CFT) 法规以及履行商品及服务税义务。税务局(IRD)为企业提供指导方针,强调透明度和遵守现有法律框架的重要性。其中包括关于如何处理加密货币用于商品及服务税的指南。

4.结语

撰文:TaxDAO

1.新西兰加密货币现状

新西兰对加密货币的态度相对开放,政府承认加密货币的合法性,并将其视为一种资产和投资形式。新西兰实施拥抱加密货币的战略,其商业和消费者事务部长安德鲁·贝利(Andrew Bayly)建议,新西兰需要制定区块链公民数据的安全和保障机制,同时他主张政府提供政策和支持措施,以加速加密行业的发展并解决一些潜在的相关风险。

1.1 加密货币投资现状

根据消费者洞察公司 Protocol Theory 和加密交易所 Easy Crypto 的研究,近 50% 的新西兰人拥有、曾经拥有或正在考虑未来投资加密货币。同时,据 The Fintech Times 报道,尽管在理解和信任方面仍存在较大障碍,仍然有近一半的新西兰人对加密投资作为房产投资的替代品感兴趣。

此外,新西兰加密货币投资产品的持有者数量也呈现增长趋势。2023 年 3 月至 2024 年 4 月,新西兰加密货币投资产品的持有者从 3% 上升至 9.5%。越来越多投资机构开始提供加密货币投资服务,这也促进了新西兰加密货币用户量增加。

1.2 加密货币监管现状

加密货币在新西兰不被视为法定货币,而被认为是一种财产形式。其对加密货币的监管由多个机构负责,新西兰储备银行(RBNZ)监控加密货币发展及其对金融体系的影响。金融市场管理局(FMA)监督加密资产的交易和发行以及其合法合规。FMA 在制定加密货币行业的指导方针和监管规范方面发挥着至关重要的作用,其中包括批准交易所的运营许可证和持续监控。

近年来,新西兰加密货币领域的监管也取得了重大进展。政府已经意识到需要调整现有框架以应对数字货币带来的独特挑战,并制定了首次代币发行(ICO)指南以及将某些类型的加密资产分类为金融产品。这些发展反映了新西兰致力于为加密货币行业的发展营造安全、稳健的环境,同时努力维护投资者的利益和金融体系的完整性。

2.新西兰税收制度概况

2.1 税制综述

新西兰以所得税为主体税种,辅以其他税种构成税收体系。主要包括:企业所得税、个人所得税、商品服务税、附加福利税、雇主社保附加税、意外事故赔偿保险费、关税、消费税、非居民承包工程扣缴税。新西兰没有资本利得税,但在某些情况下出售特定资产需要纳税。由境外带入新西兰的现金和个人资产不需要纳税。

2.2 主要税种

2.2.1 企业所得税

居民纳税人必须就来源于全球的收入在新西兰申报纳税,企业所得税税率是 28%。非居民企业(包括分公司)仅就其来源于新西兰的所得纳税。对于股息征收的非居民预提所得税,视持有股份的比例、是否是现金股息等因素的不同,可能适用 0%、15% 或 30% 的税率。

2.2.2 个人所得税

新西兰的个人所得税实行综合所得税制,居民纳税人就来源于全球的所得缴纳个人所得税;非居民纳税人就来源于新西兰的所得或者视同来源于新西兰的所得缴纳。实行累进税率。

2.2.3 商品服务税

新西兰的流转税为商品服务税,是一种增值税,适用于绝大多数的商品销售和提供服务的交易。商品服务税有一定的起征门槛,要先判断企业的月收入是否超过 5,000 新西兰元,如果超过,则企业应该注册登记为商品服务税的纳税人。商品服务税的税率目前为 0% 至 15%。

2.2.4 附加福利税

对于雇主给予员工工资以外的福利支出,税务局要征收附加福利税,纳税人的附加福利税支出可以税前扣除。在计算附加福利税税率时,有 4 种不同的选择:单一税率(63.93%)、简化替代税率(63.93%、49.25%)、完全替代税率(11.73%-63.93%)、合并替代税率(63.93%、49.25%)。

2.2.5 雇主社保附加税

针对雇主为员工缴纳的经批准的社保基金(不包括外国社保)费用,新西兰税务局要征收雇主社保附加税。税率则为根据雇员上年的年薪加上雇主为其支付社保基金总额确定的对应累进税率。税率 10.5%-39%

2.2.6 消费税

除了商品服务税外,新西兰针对酒精饮料(如葡萄酒、啤酒和烈酒),烟草和某些燃料(如压缩天然气、汽油)征收消费税。

2.2.7 赠与税

在 2011 年 10 月 1 日或之后赠与,不需缴纳赠与税。在 2011 年 10 月 1 日前赠与,所有在任意 12 个月期间内价值合计超过 12,000 新西兰元的赠与事项需提交馈赠报表,总金额超过 27,000 新西兰元的,需缴纳赠与税。税率 0-25%。

3.新西兰加密货币税收梳理

3.1 加密货币涉及的税种

3.1.1 个人或企业所得税

新西兰政府已承认加密货币的合法性,并将其视为一种资产和投资形式。因此,通过持有、交易和挖矿而获得的加密货币收入具备合法性且需缴纳相应税款。依据税务局规定,加密货币在出售和交易过程中产生的收益应报告为「应纳税所得额」,并根据个人或企业所得税等级进行纳税。具体税率根据收入情况而定,从 10.5% 至 39% 不等。对于那些持有加密货币作为长期投资的人来说,根据现行法规,资本收益无需缴纳所得税。

纳税人可以从其他收入来源抵消加密货币的损失。但是,这种抵扣仅在获取加密货币的目的是处置(如出售或交易)时方才适用。

3.1.2 商品及服务税

加密货币的交易和销售无需缴纳商品及服务税。但是,如果加密货币被用于支付商品和服务,那么可能需要支付商品及服务税。商品及服务税税率为 15%。

3.1.3 赠与税

赠送加密货币作为礼物 / 接收加密货币作为礼物,根据价值缴纳 0-25% 的赠与税。

3.2 加密货币税收优惠

新西兰加密货币税收政策目前并没有直接针对加密货币的特定优惠政策,但有一些与税收相关的普遍规定和可能适用于某些情况的优惠。

- 过渡税务居民优惠:对于新的税务居民,可能会被视为过渡税务居民,并享受为期四年的外国收入免税,这包括加密货币收入。但在新西兰交易所出售加密货币不能免除这些税费。

- 小型企业税收优惠:一般来说,新西兰对符合条件的小型企业会给予一定的税收优惠。如果加密货币交易活动被视为小型企业的一部分,可能可以适用这些优惠。

- 个人所得税损失抵扣:纳税人可以从其他收入来源抵消加密货币的损失。但是,这种抵扣仅在获取加密货币的主要目的是处置(如出售或交易)时才适用。

3.3 加密货币税务合规

处理加密货币的企业面临着更复杂的合规要求。其中包括保留详细记录、遵守反洗钱和打击资助恐怖主义 (AML/CFT) 法规以及履行商品及服务税义务。税务局(IRD)为企业提供指导方针,强调透明度和遵守现有法律框架的重要性。其中包括关于如何处理加密货币用于商品及服务税的指南。

4.结语

整体来说,新西兰加密货币市场广阔,加密货币税收政策也比较全面,为加密货币的持有者、投资者、交易者都提供了清晰的规范和指导。2024年4月17日,新西兰联储宣布,正式启动关于发行新西兰数字货币的意见征集工作,希望籍此充分了解市场、企业和个人对于数字货币的看法与需求,进一步推动金融科技的发展与创新。此处的新西兰数字货币是指新西兰中央银行数字货币(CBDC),而非去中心化的加密货币,这表明在接纳去中心化加密货币的同时,新西兰政府也希望积极探索中心化的央行数字货币领域。正如新西兰联储所表示的,其力求建立一个更加完善、高效和安全的支付体系,以适应数字化时代的发展需求,同时也将加强监督,致力于为数字货币的发展营造安全、稳健的环境,努力维护投资者的利益和金融体系的完整性。未来,在去中心化加密货币与中央银行数字货币并存的背景下,如何处理二者之间的关系,如何发挥好二者各自的优势,如何构建配套合规与监管制度,都将是新西兰政府需要谨慎考虑的问题。

本文来自TaxDAO,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击