比特币:Web3 中最大的机遇

比特币于 2008 年作为一种数字货币诞生,最初用于支付用途,随着时间的推移,它演变为一种价值储存工具。随着以零售为重点的 Layer-1 和以太坊 Layer-2 的崛起,比特币的实用性正面临颠覆的时机。

原文作者:Chase

原文编译:Blcok unicorn

Web3 中最大的机遇之一

比特币于 2008 年作为一种数字货币诞生,最初用于支付用途,随着时间的推移,它演变为一种价值储存工具。随着以零售为重点的 Layer-1 和以太坊 Layer-2 的崛起,比特币的实用性正面临颠覆的时机。目前有 2400 亿美元的比特币「热钱」(是整个以太坊生态系统总锁仓量的 3.4 倍)可供捕获并在此基础上构建。

比特币 = 个人投资者

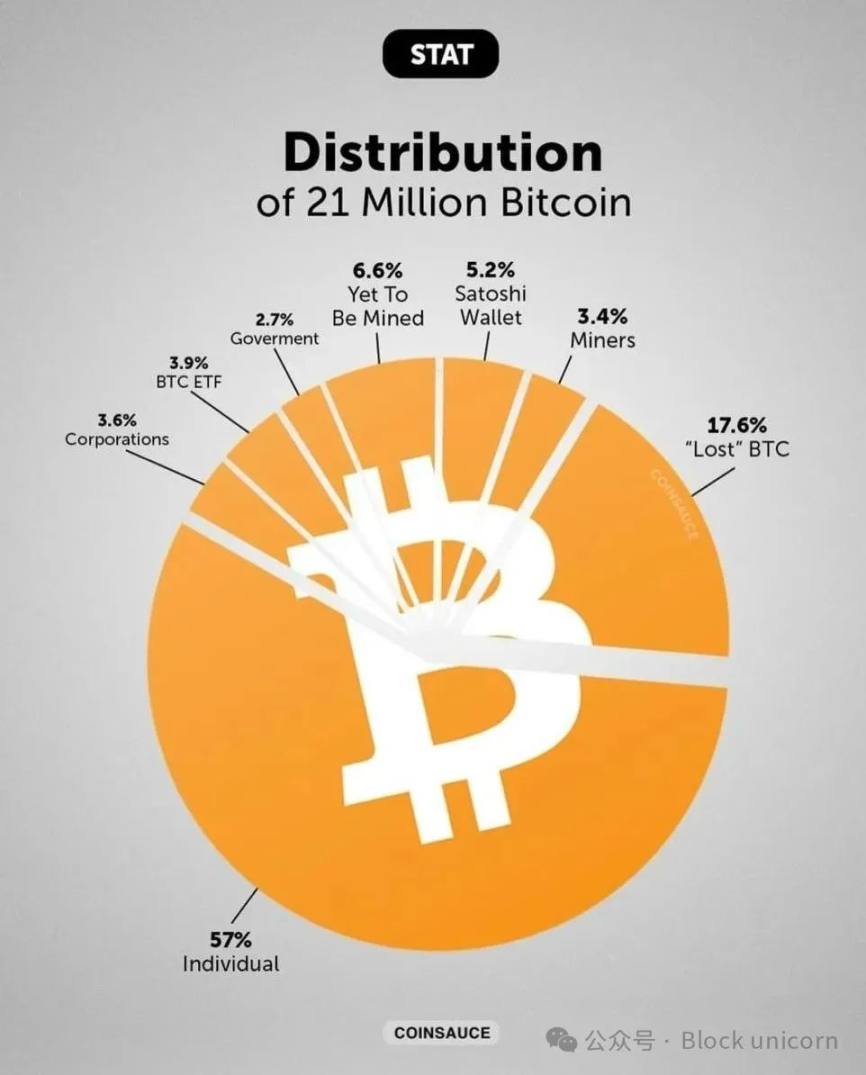

人们通常认为,与以太坊相比,比特币更多地被机构采用。然而,数据显示情况并非如此,比特币主要由个人投资者驱动,57% 的供应量由个人持有,而只有 9.7% 由机构(包括矿工)持有。我对「个人投资者」的定义是非专业投资者和个人,他们更有可能因为新市场的投机性质而被转化为比特币的应用用户。

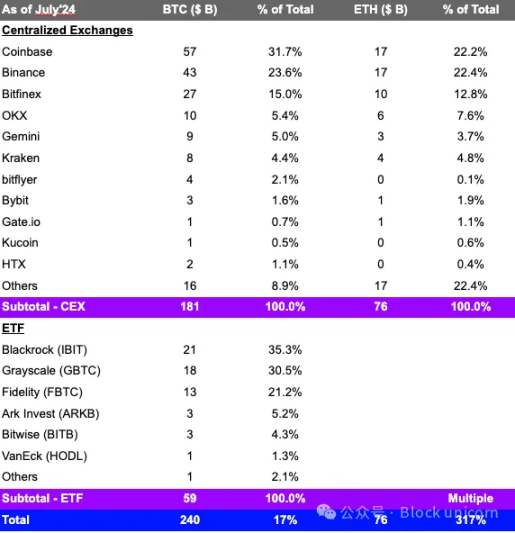

目前有 2400 亿美元的「热钱」存在于中心化交易所(CEX)和 ETF 中,这代表着通过在比特币上构建可编程层捕获价值的巨大机遇。相比之下,CEX 上的以太坊热钱总额为 760 亿美元。CEX 资本是「热钱」的一个良好指标,因为「冷钱」通常作为长期资本存储在冷钱包中。ETF 也可以被视为热钱,因为贝莱德和 VanEck 都表示,超过 80% 的 ETF 流入来自使用在线经纪账户的非专业投资者。在假设下行情况下,即使减少 50%,仍有 1200 亿美元的比特币热钱可以部署。因此,大量的个人投资者的资本可以被部署到比特币原生 Dapp 中。

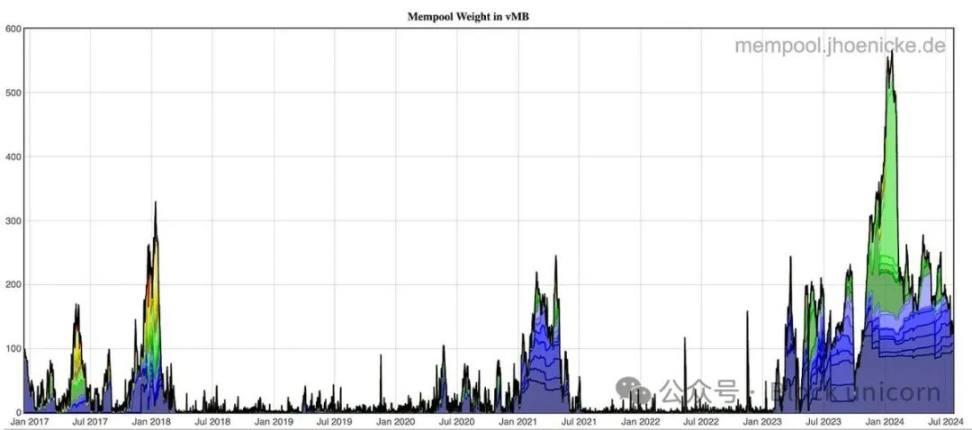

比特币是全球分布最广的数字资产,拥有超过 4.6 亿个独立钱包。自从 Ordinals 和铭文(inscriptions)出现以来,比特币的需求明显增加。2022 年 12 月 19 日,比特币的 Dick Butt(上图)成为首个在比特币上刻写的铭文。从那时起,比特币的内存池(mempool)使用率平均超过 50%(下图),远高于以往,甚至达到了 2021 年牛市周期的两倍。这表明对比特币区块空间的需求非常强劲,但也导致交易费用上升到普通用户难以使用链的程度。

比特币的热钱在 2024 年 1 月至 7 月期间增长了 23%,在此期间,CEX 上的比特币供应量从 290 万减少到 270 万,而 ETF 中的比特币供应量增长到 89 万,导致净增 68 万比特币。根据 ETF 持有者和 CEX 热钱流动的统计,这主要是由个人投资者资本推动。

拥抱个人投资者的投机

比特币可能正处于一个投机周期的开端,这一周期最早由 Ordinals 引发,其累计交易量达到了 1170 亿美元。结合比特币原生的 Dapps 和 2400 亿美元的热钱,比特币的投机周期将不可避免地比以太坊 LRTs 和 Solana DeFi 在 2024 年初经历的周期更长、规模更大。此外,比特币在实用性方面的个人投资者采纳才刚刚开始。据研究,57% 的比特币由个人持有,只有 3.4% 由通常会出售挖矿比特币以获取利润的矿工持有。

当前的扩展解决方案

目前大多数扩展解决方案无法有效服务比特币的大规模个人投资者群体,因为它们要么速度慢且成本高,要么侧重于机构。比如,@Stacks 是最早的比特币侧链之一,在 Nakamoto 升级后仍需要 30 分钟才能完成交易。@Lightspark(闪电网络)正在构建基于 Lightning 网络的企业对消费者支付解决方案,更多关注商家和机构的采纳,而非现有的个人投资者需求,这些解决方案在比特币的采纳周期中仍处于早期阶段。未来,我们甚至可能会看到高保真 DeFi,如比特币开放订单簿交易所、永续协议和预测市场。

一个比特币热钱应用的成功案例是 @Bounce_bit,它是一个专注于 CEX 热钱收益的协议,自推出六个月内,其比特币 TVL 就达到了 10 亿美元。这表明 CEX 用户对于利用比特币的需求相当强烈。

网络效应:Rollup 与侧链

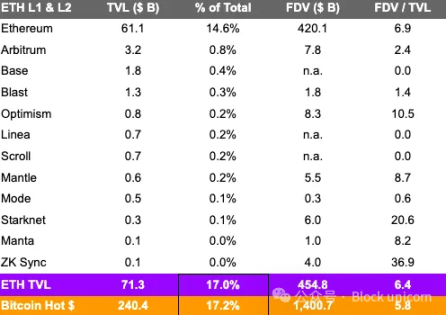

比特币是最大、分布最广的数字资产,因此在 Web3 中拥有最强的网络效应。比特币的热钱是以太坊生态系统 TVL 的 3.4 倍。我们可能正在见证一个新的全球互联网计算机的诞生。

自 2019 年以来,以太坊侧链如 Wanchain、Neo 和 Ziliqa 被作为替代解决方案创造出来。在巅峰时期,有 700 多个 PoS 和 EVM 侧链。然而,由于技术和经济上的限制,这些侧链未能有效利用以太坊的网络效应,无法成功吸引和留住开发者。

相比之下,@Optimism 和 @Arbitrum 聚焦于以太坊的网络效应,并与以太坊紧密合作以扩展其基础层。因此,它们比 EVM 侧链更加成功,并成为领先的扩展解决方案。类似的趋势也在比特币生态系统中出现,多个侧链正在被创建。如果历史有借鉴意义,那么在比特币生态系统中的真正赢家可能是那些在经济、安全性和激励机制上与比特币保持一致的扩展解决方案。这意味着以比特币原生作为 gas(比特币可以作为手续费支付),任何比特币全节点验证状态,以及资产单方面退出到比特币基础层。

与以太坊相比

比特币的热钱占总价值的比例与以太坊的总 TVL 相似,通过在比特币上实现可编程性,这部分价值可以被释放。以太坊 L1 和 L2 的总 TVL 为 710 亿美元,占以太坊总价值的 17%。不同于以太坊,比特币的热钱大部分处于未充分利用状态,主要存放在 CEX 和 ETF 中。有理由相信,原生于比特币的金融工具可以显著提高其利用率。

挑战

1. 比特币作为数字黄金的定位很难改变,导致扩展解决方案的使用率较低。

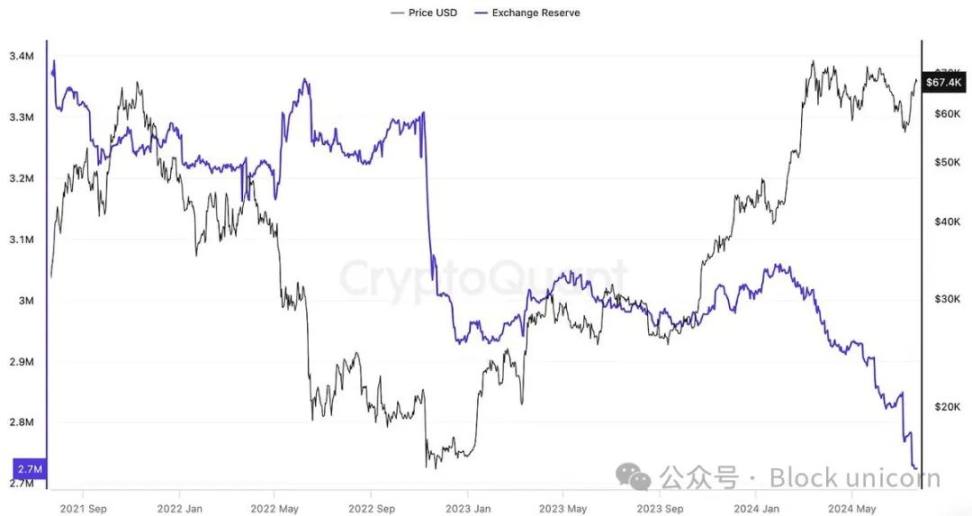

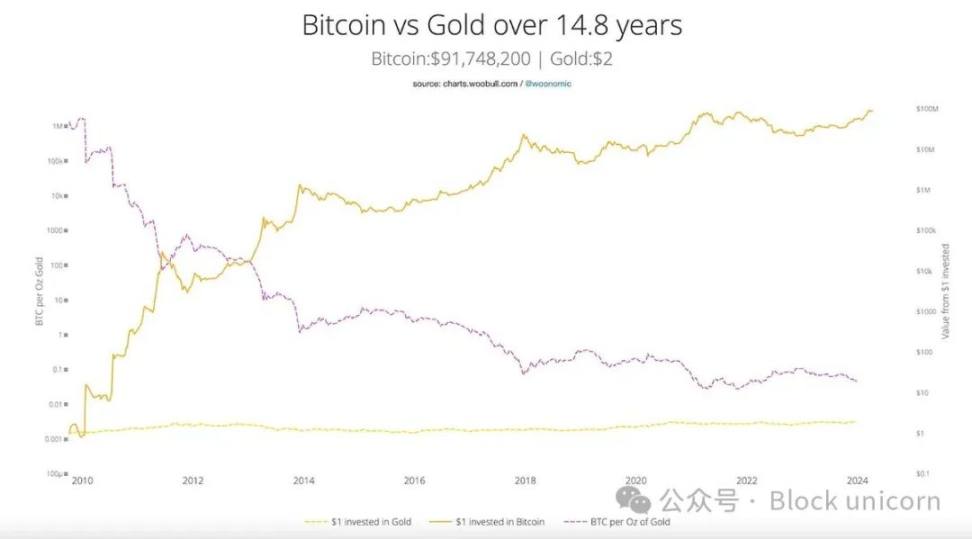

- 缓解措施:叙事由需求驱动,现有数据表明比特币的个人投资者需求过剩。比特币作为数字黄金的定位可能存在误导。历史上,比特币的价格波动与黄金价格并无关联(下图),反而与科技股高度相关。这表明市场更倾向于将比特币视为一种技术创新,而不是价值存储工具。比特币的根源也预示着未来的可编程性,因为它最初是作为支付的实用代币创建的。

2. 比特币将主要面向机构,并作为去中心化的支付结算层,比特币原生应用如 DeFi 很难兴起。

- 缓解措施:CEX 和 ETF 上有 2400 亿美元的比特币热钱。参照以太坊生态系统,ETH 的历史利用率随着应用数量的增加而提高。

3. 零售用户不愿意花费比特币。

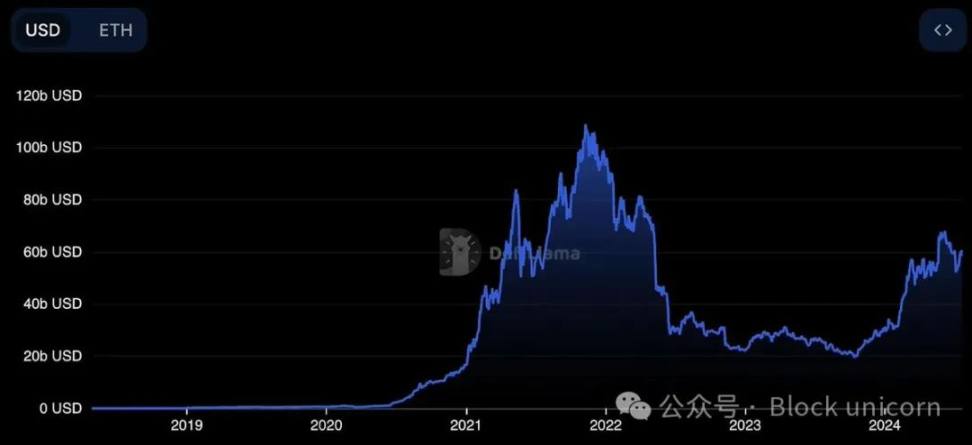

- 缓解措施:通过扩展解决方案的智能合约可以解锁比特币,使其成为全球数字货币,而非仅仅是数字资产。在 2020 年的 DeFi 夏天之前,以太坊的实用性很低,TVL 不足 10 亿美元。但随着 DeFi 的兴起,TVL 在 2021 年 11 月增长至 1000 亿美元。

未来的动向

在接下来的 6-12 个月内,以下催化剂可能会让我们在比特币上重现以太坊的「DeFi 夏天」现象:

1. OP_CAT(技术方面):比特币编程语言中的新操作码可以实现零知识证明的验证和无信任桥接,这是创建比特币原生扩展解决方案的缺失组件。此外,covenants 和 vaults 也将提高比特币的实用性。此升级只需要一次软分叉,因为该操作码已经存在于比特币的代码库中。

2. BitVM(技术方面):作为 OP_CAT 的替代方案,BitVM 可以在链下进行任意计算,并实现无信任桥接的创建。

3. 美国货币政策(货币方面):由于美国大选及特朗普和 JD Vance 的政策转变,预计未来 6 个月内利率可能会下降多达 50 个基点,这将推动资金流入比特币,作为最受信任的加密货币之一。

4. 比特币上的流动性质押:由 @babylonlabs_io 推动的流动性质押可以为比特币原生应用带来新的流动性浪潮。作为参考,@Lombard_Finance 于 9 月推出,在不到一周的时间内吸引了 2.6 亿美元以上的比特币 TVL。

本文来自Blcok unicorn,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击