-

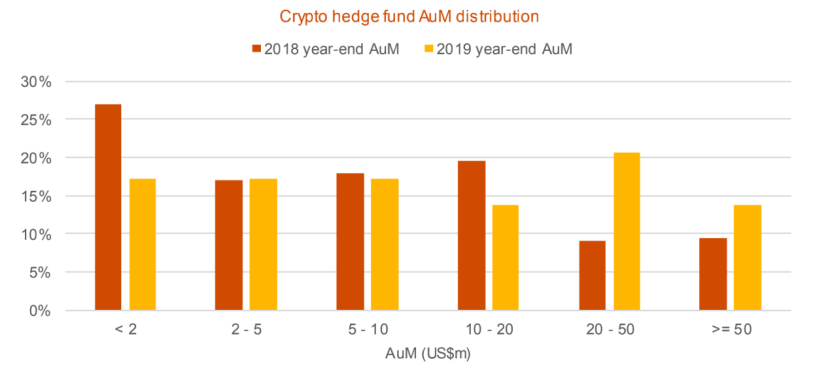

2019全球加密对冲基金资产管理规模从10亿美金增长到20亿美金; -

平均资产管理规模从2190万美金增长到2200万美金,资产管理规模中值则从430万美金增加到820万美金; -

90%的加密对冲基金投资者不是来自家庭理财办公室(48%)就是来自高净值人群(42%); -

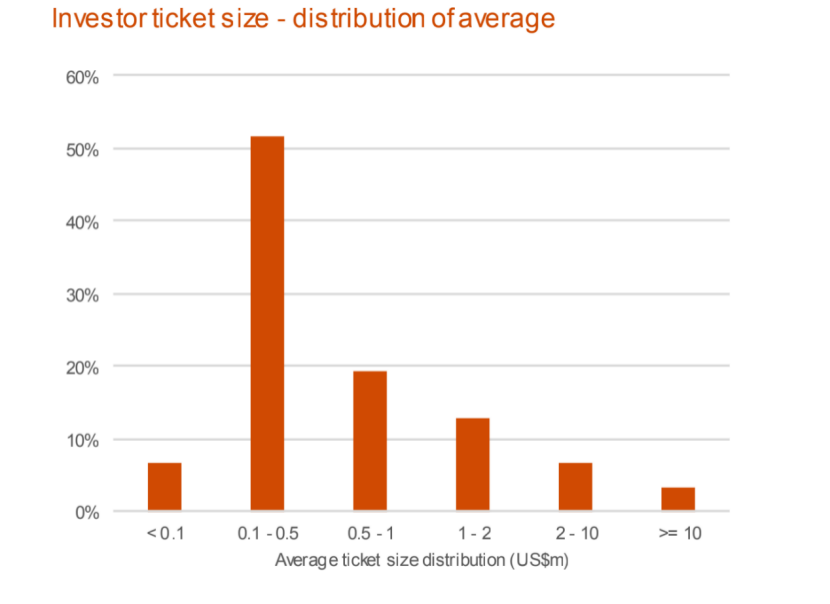

加密对冲基金的平均交易规模为310万美金,交易规模中值为30万美金; -

几乎2/3的加密对冲基金的平均交易规模低于50万美金; -

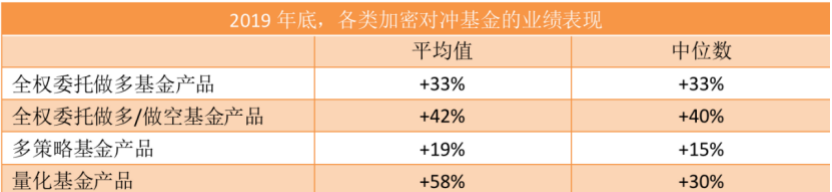

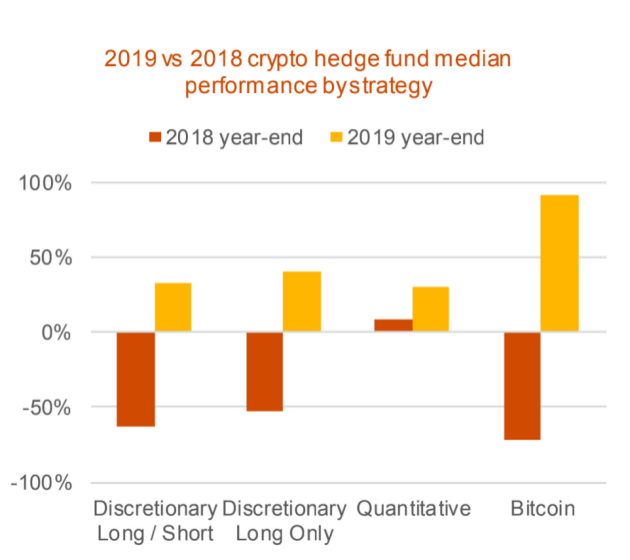

2019年表现最好的加密对冲基金为全权委托做多基金产品(+40%),其次为全权委托做多/做空基金产品(+33%),定量基金产品(+30%),最差的为多策略基金产品(+15%); -

加密对冲基金的平均管理费由2019年的1.7%提高到2.3%,基金绩效奖金从23.5%降到21.1%; -

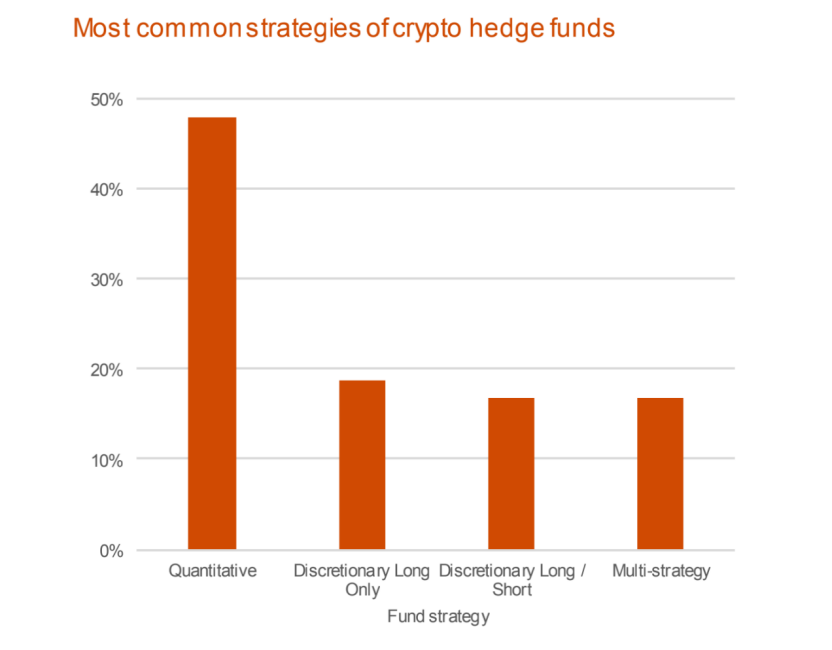

最常见的加密对冲基金是量化基金(48%),其次是全权委托做多基金(19%),第三为全权委托做多/做空基金(17%)和多策略基金(17%); -

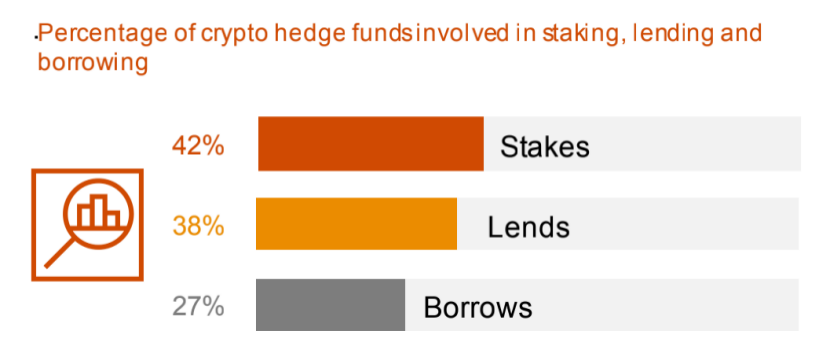

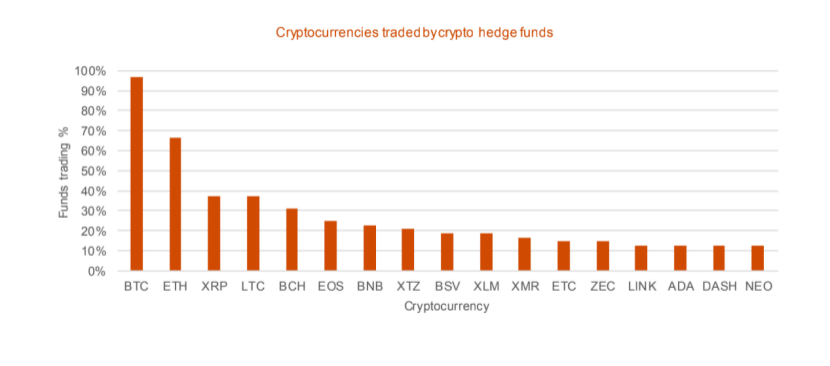

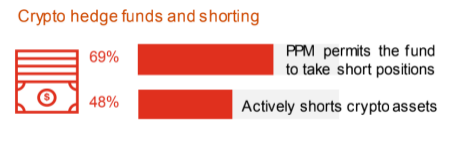

加密对冲基金中最常用的虚拟货币为比特币(97%),其次是以太坊(67%),XRP(38%),莱特币(38%),比特现金(31%)和EOS(25%);加密对冲基金也涉及到加密货币质押(42%),放债(38%)和借贷(27%);

图3 平均交易规模

图3 平均交易规模

-

质押、通缩、选举主节点都是基于收益产出策略的考虑,但对整个网络的稳定性和稳健性也有益处。这是加密市场和资本市场之间的一个显著差异。除此之外,采用权益证明机制会要求工程师设立和维持云端和硬件配置。基于加密货币项目的独特软件需求,不同加密货币项目的配置需求也不同。 -

加密资产贷款的批准和监控也需要特殊的技术和技能。交易授权和基金流在公帐上的追踪都会涉及到几位基金经理人。工程师会被要求设计和开发贷款过程中需要的特殊工具和可用于企业、交易所以及其它市场参与者之间交流的界面。

本文来自达瓴智库,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

赞 (0)

NFT头部项目聚首!Algorithm City 算法城市线下meetup将于21日下午在深圳举办

« 上一篇

2020年11月19日 16:52

开放金融优于破碎的金融体系 | CoinDesk 专栏

下一篇 »

2020年11月21日 23:43

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击