从整个DeFi市场的流动性来看,它并没有随着市场的调休而大范围枯竭,反而依旧保持强劲状态。

作者:Messari

编译:陈一晚风

出品:鸵鸟区块链

伴随着牛市的逐渐退潮,整个加密市场的活跃度都开始减弱,就连在牛市时期各指标屡创历史新高的DeFi生态也不例外。继5月份的的暴跌后,DeFi生态整体呈现下滑趋势,交易量也开始大量减少,整个市场处于低靡状态。

不过从整个DeFi市场的流动性来看,它并没有随着市场的调休而大范围枯竭,反而依旧保持强劲状态。本文将就DeFi第二季度的整体绩效指标、市场发展,来对DeFi下一阶段发展进行预测。

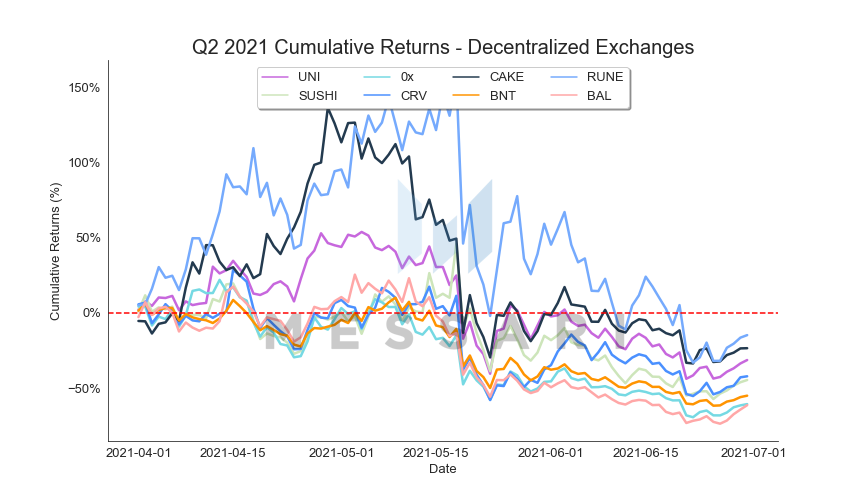

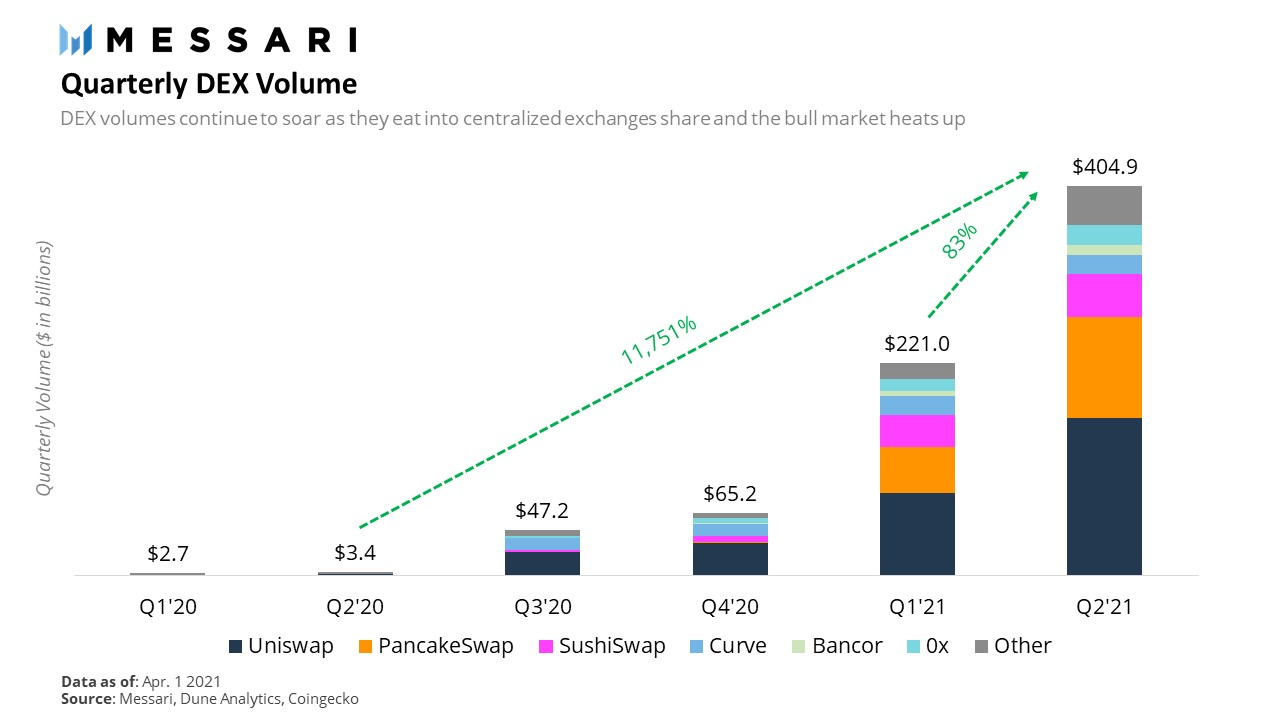

去中心化交易所DEX

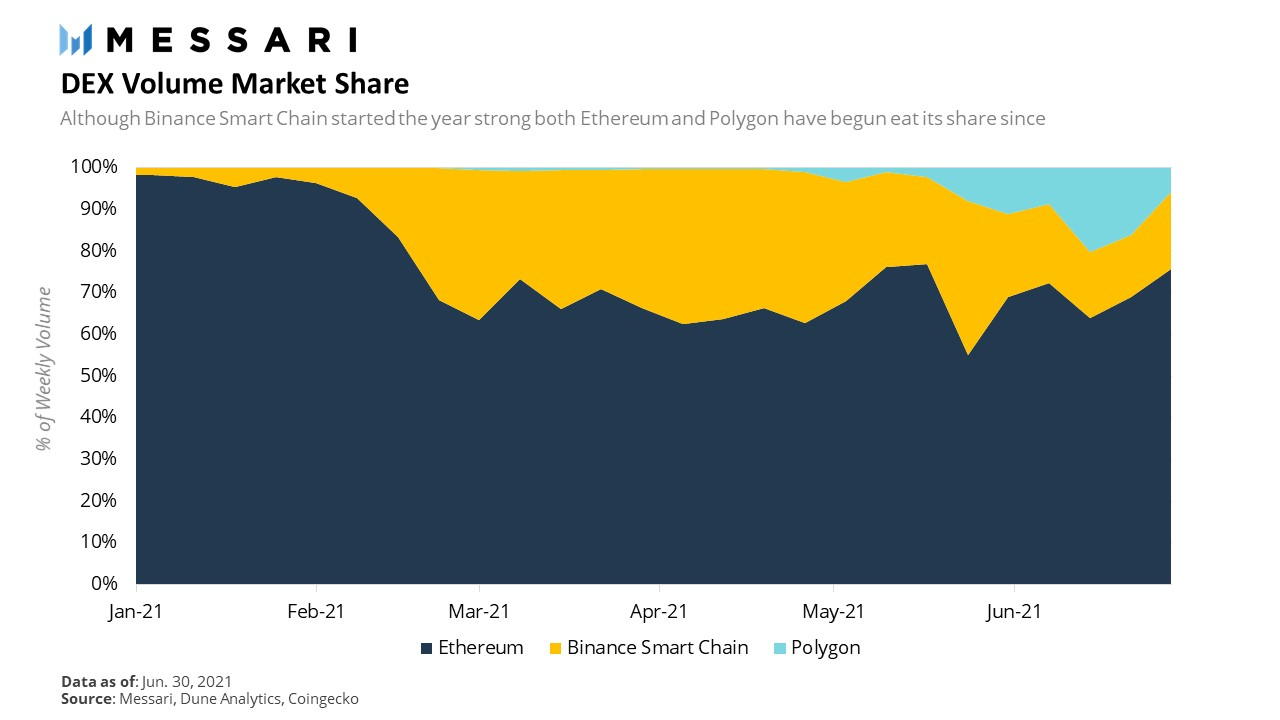

DEX市场格局

DEX交易量在第二季度继续呈爆炸性增长,达到4050亿美元,同比增长117倍,自第一季度以来增长83%,仅5月份就占了本季度交易量的一半以上。

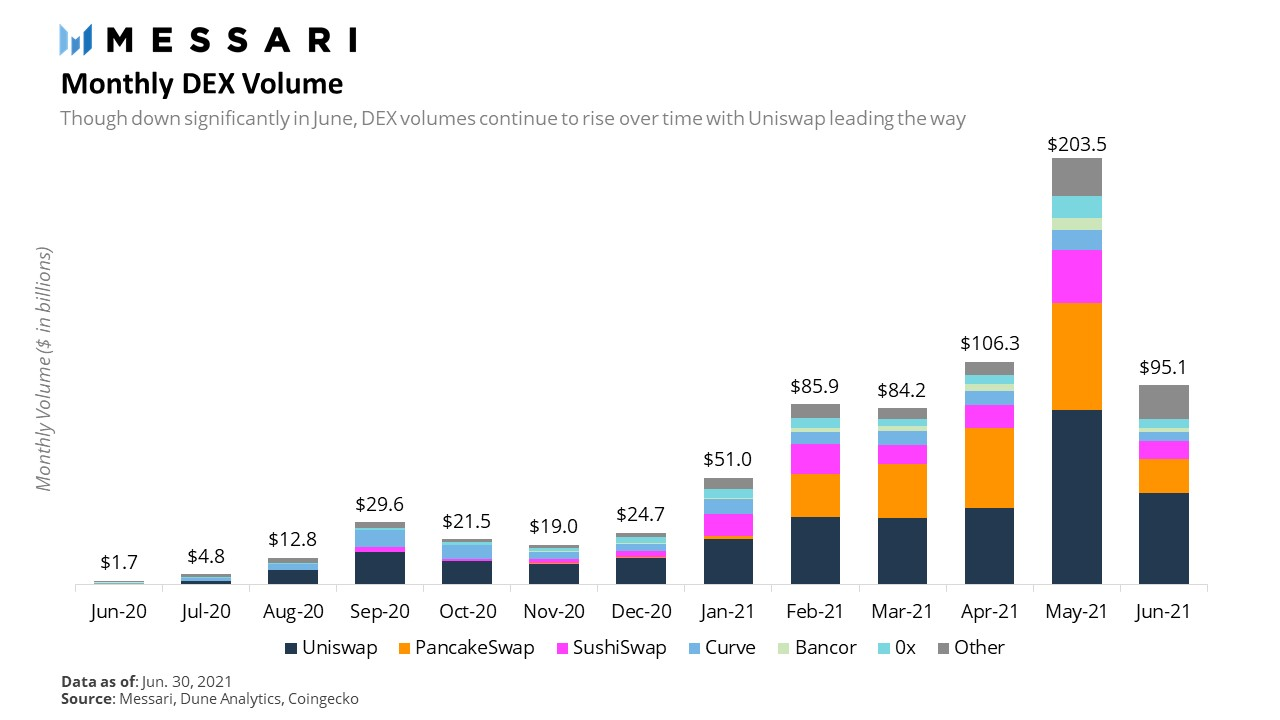

自5月份以来,DEX的交易量已经减半,6月交易量降至950亿美元。尽管有所下降,但本月仍是历史上第三高的月份。

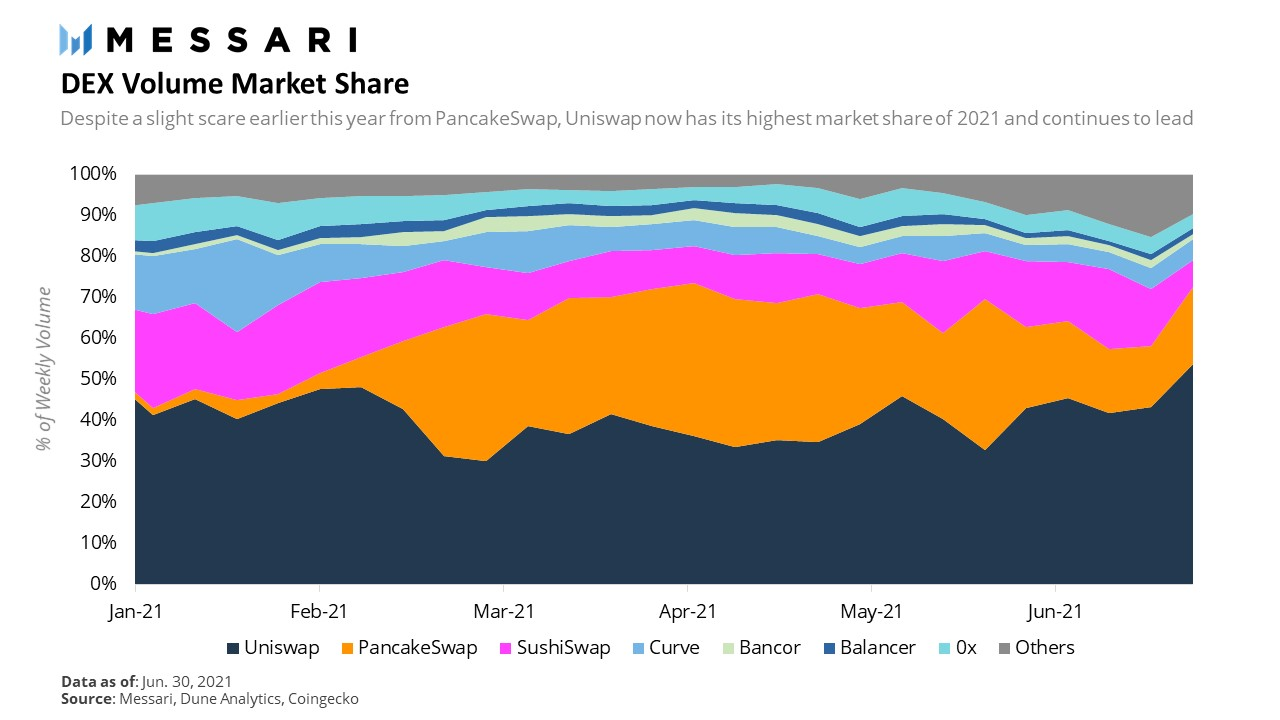

放眼整个第二季度竞争格局的演变,PancakeSwap的市场地位发生了相当大的变化。虽然在4 月份,以早餐为主题的DEX在数量上颠覆了Uniswap,但自那以后,Uniswap的市场份额由于Uniswap V3的崛起以及5月份崩盘后的BSC生态系统的失败,导致其市场份额直线下降。到本季度末,Uniswap的周销量占比达到54%,这是自2020年11月以来的最高水平。

Polygon的崛起在蚕食BSC的去中心化交易量份额方面发挥了重要作用。随着用户开始逐步转向Polygon,有了新的代币可供投机和收益农场,BSC便被排挤出了“游戏”。该活动为区块链之间不断发展的流动性战争提供了一个很好的视角,这表明当代币激励是资本进入区块链生态系统的主要原因时,当激励下降或激励在其他地方更具吸引力时,这也将成为资本离开的主要原因。

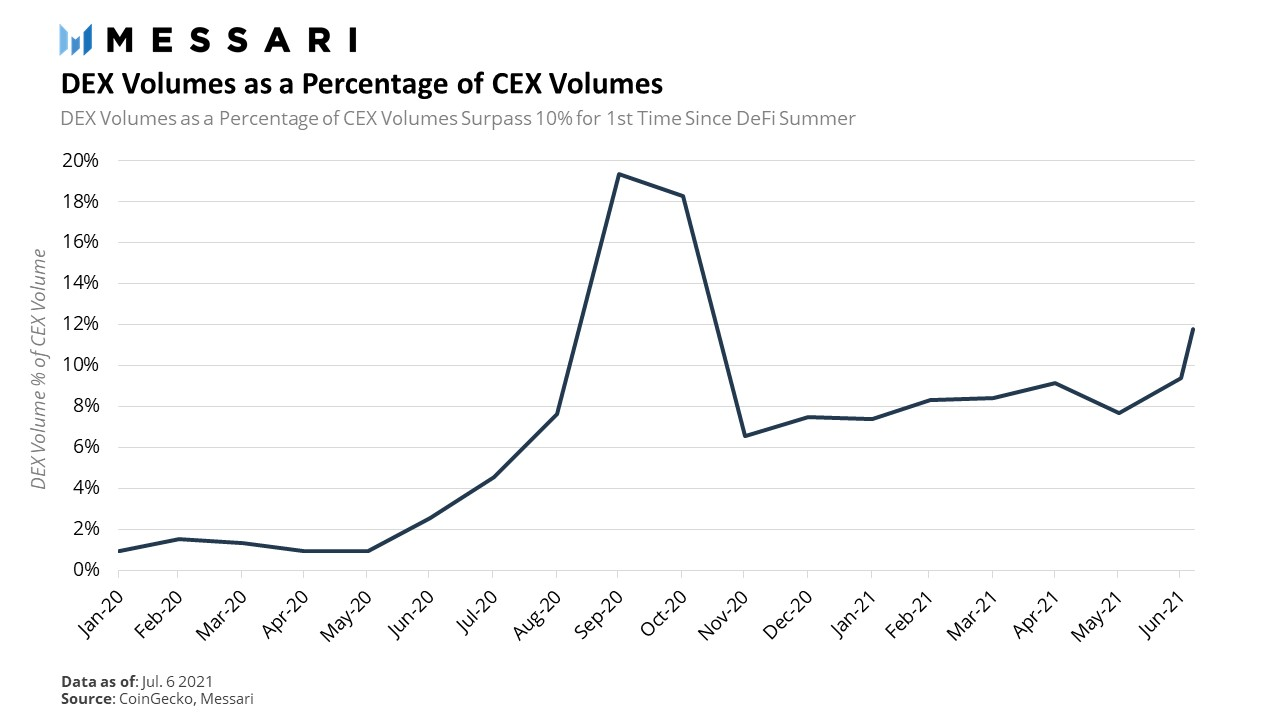

最后,对于DEX来说,交易量占中心化交易所交易量的百分比自2020年10月以来首次超过10%。数据显示,随着时间的推移,DEX正在吞噬其CEX交易量。

Q2发展

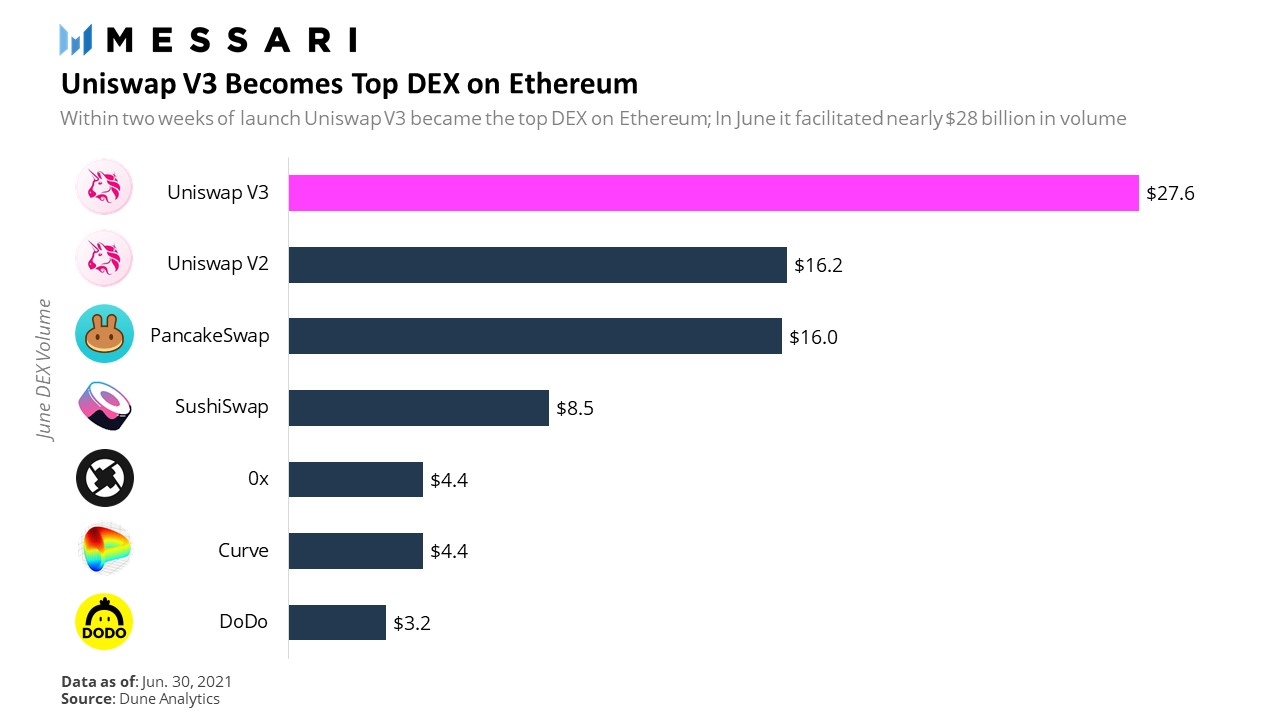

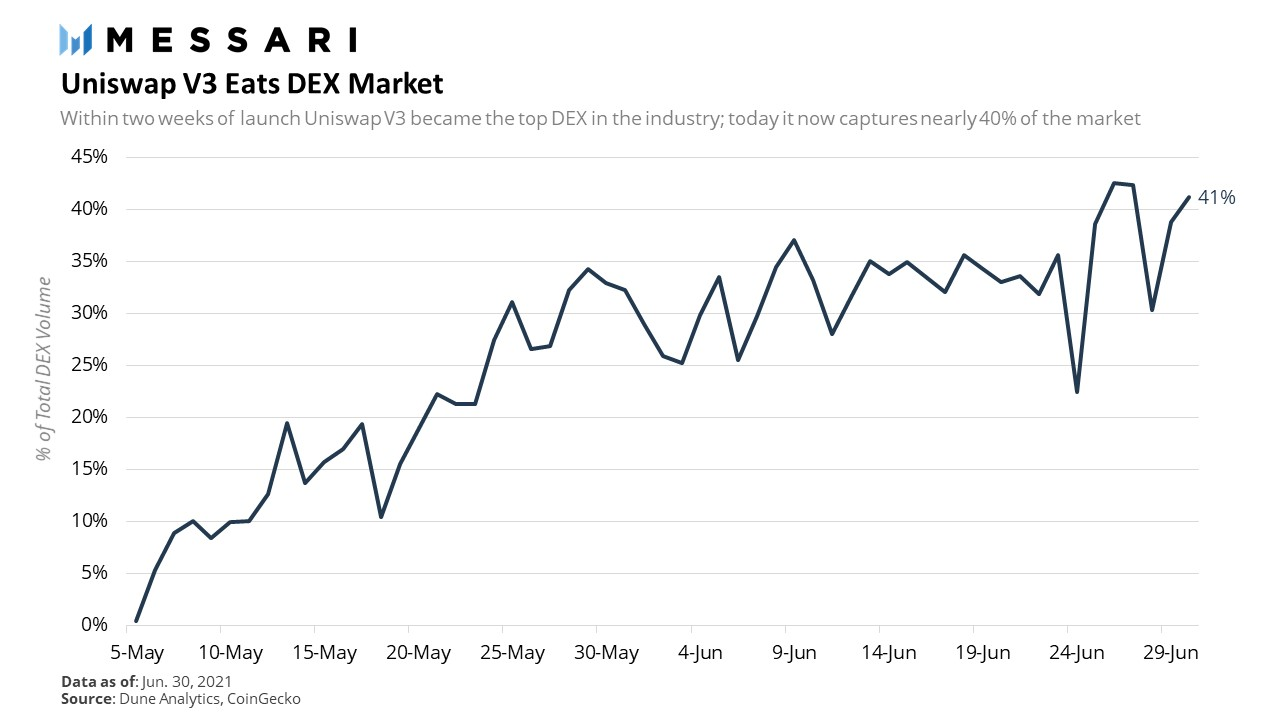

Uniswap V3成为顶级DEX

今年5月,Uniswap终于推出了备受期待的Uniswap V3协议,其最大特点是流动性集中,即流动性提供者(LP)能够在定制的价格范围内做市,并在此过程中创建个人的价格曲线。该设计承诺将有限合伙人的资本效率提高4000倍,使有限合伙人能够在指定价格范围内提供与V2相同的流动性深度,而闲置的资本则少得多。在短短几周内,它就成为了业内最大的DEX,并在6月份促成了近280亿美元的交易量。

Uniswap V3目前占DEX总成交量的40%以上,并继续蚕食DEX市场,没有显示出放缓的迹象。

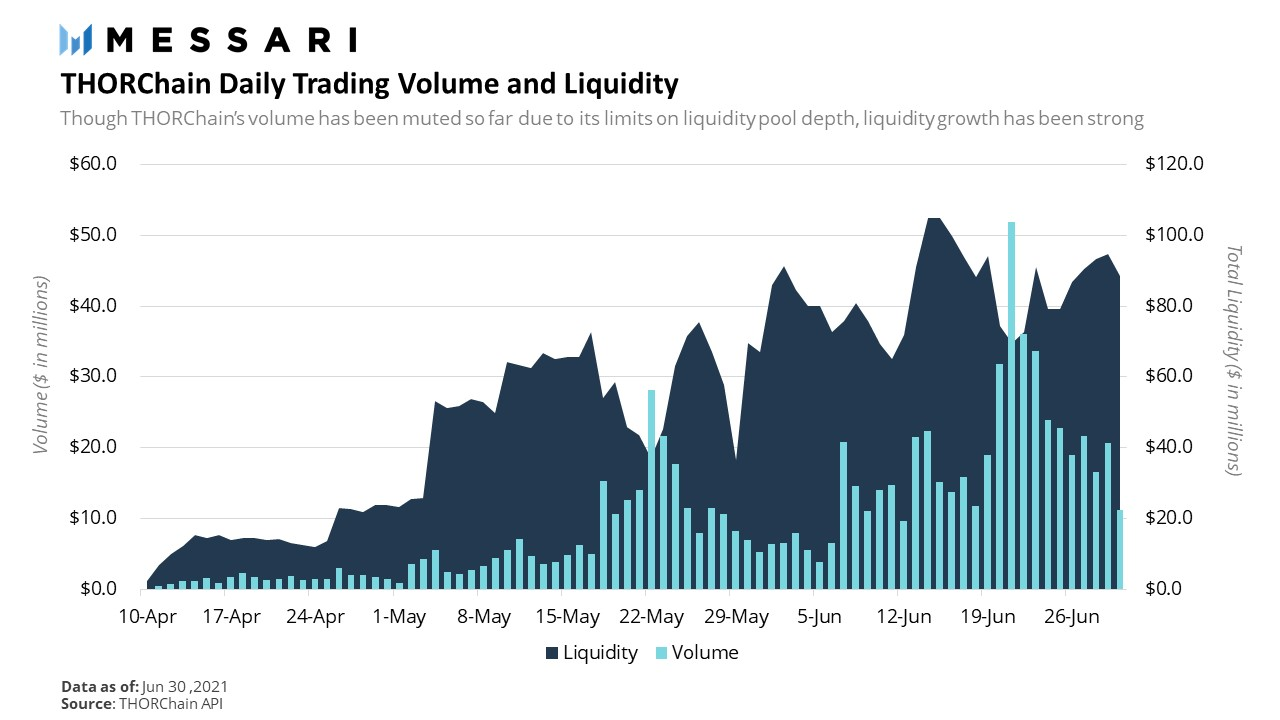

THORChain推出多链Chaosnet

经过两年多的开发和多次延迟,跨链流动性协议THORChain终于在Q2的第一周上线。随着网络的发展,社区逐渐提高了流动性池的上限,证明了它的安全性,并解决了漏洞。它目前支持5条链,包括Bitcoin、Etherum、Binance Chain、Bitcoin Cash和Litecoin,并计划在未来几个月与更多链连接。尽管迄今为止由于对其资金池设置了上限,成交量一直不高,但流动性随着上限的提高而同步增长,显示出明确的市场需求以提供跨链流动性。随着市场方向的越来越清晰,我们正在进入一个像THORChain一样的多链未来区块链,在没有可信第三方的情况下,在区块链之间转移价值。

BSC黑客盛行,PancakeSwap遭受严重打击

BSC生态系统在5月的市场崩盘之后受到了严重打击,TVL在几天内从峰值下跌了50%以上。尽管所有智能合约平台上的TVL都收缩了,但BSC的损失尤其严重,因为其应用程序中锁定的大部分价值是雇佣资本,并且包含了除了刺激用户投机之外几乎没有任何用处的资产。与以太坊的TVL不同,后者混合了大量稳定币,BSC的TVL的构成严重偏向于风险范围的高端,使其对市场波动极为敏感。再加上BSC上的一系列黑客攻击和漏洞利用导致数亿美元的损失,BSC的投机活动在6月份急剧减少,导致PancakeSwap交易量在6月份暴跌69%。其市场份额也同步下滑。

展望未来

回暖迹象

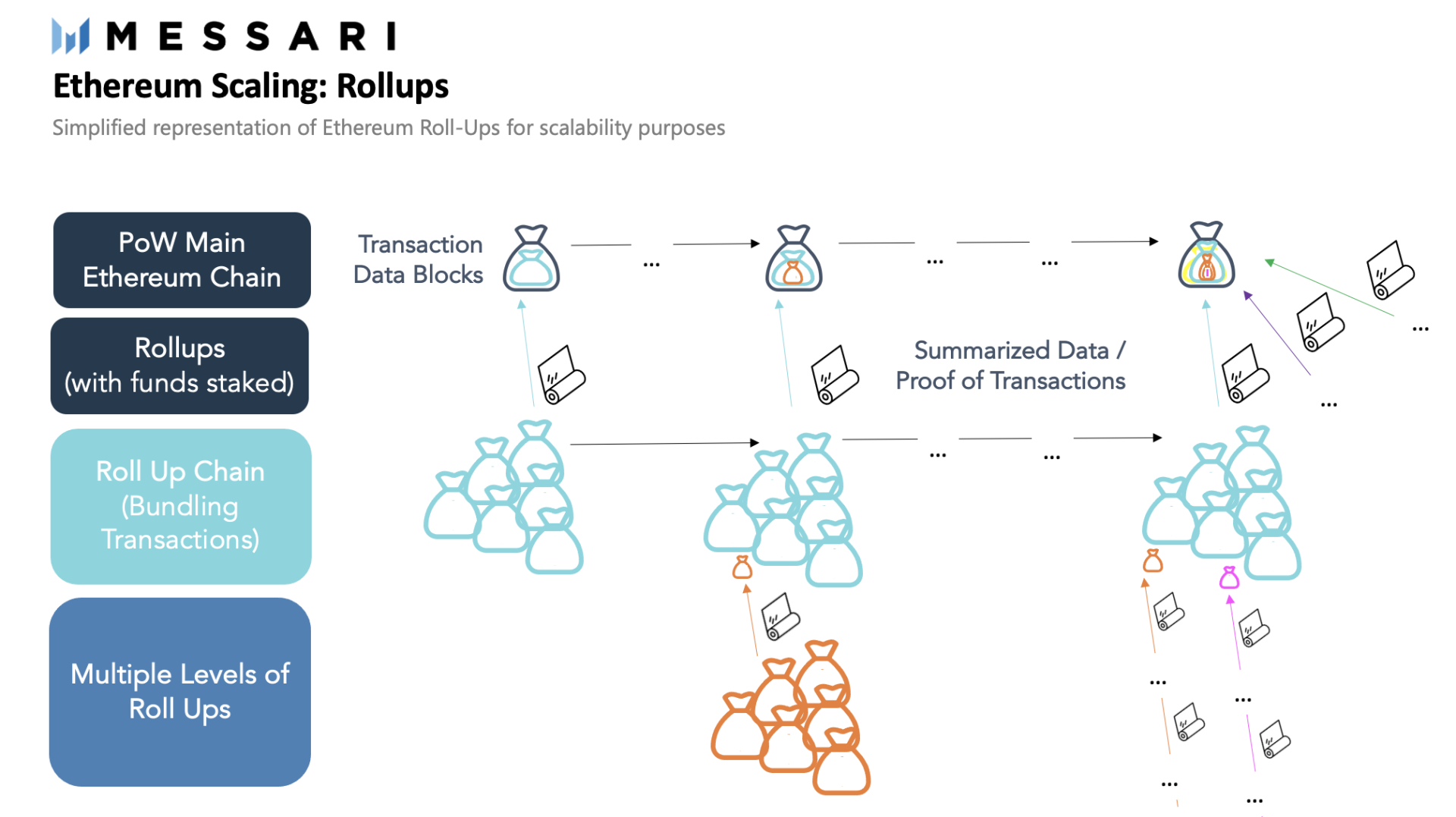

众所周知,所有DeFi行业向前发展的一个共同主题,是在以太坊上推出Layer2扩展解决方案,承诺在不影响安全性的情况下将DeFi扩展几个数量级。在这些解决方案中最受期待是optimistic rollups的推出,它允许将数千笔交易打包到一个汇总块中。最主要的解决方案是Arbitrum和Optimism,它们将在第三季度推出。

特别是DEX将从扩展中受益,不再需要在计算严重受限的环境中运行,从而使他们能够更多地关注资本效率。Uniswap V3就是这种设计理念的最好例子。虽然仍然是AMM,但为了追求资本效率,它已开始更接近于订单簿。随着Uniswap V3的早期成功,将有许多潜在的活动通过这种可伸缩性解锁,而最近在Polygon上活动的增加也助推了对第2层的采用。

跨链流动性

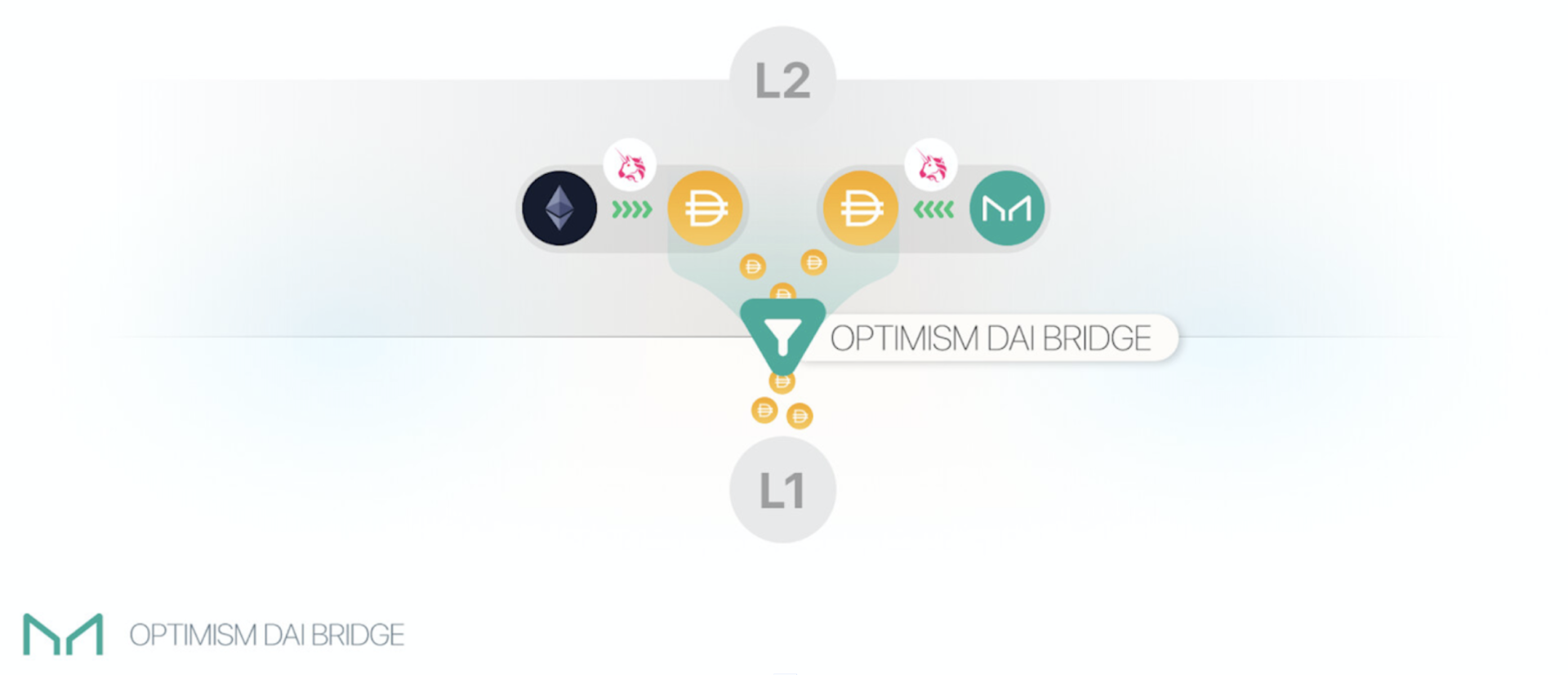

围绕以太坊以rollup为中心的一个突出问题是L2-L1和L2-L2流动性之间的战斗。就目前的情况而言,用户在将流动性从rollup中提取到以太坊时面临很长的提现期,并且如果不先提取到以太坊,就无法在rollup之间转移流动性。有许多提议的解决方案,包括MakerDAO的Optimism Dai桥,它允许用户锁定L1 DAI以铸造L2 oDAI。一旦启用快速提款,oDAI可能会被销毁,以换取近乎即时的L1 DAI访问权限,从而允许用户摆脱与Optimism相关的一周锁定期。

来源:MakerDAO博客

至于更通用的解决方案,Connext和Hop Protocol为用户提供了使用节点网络在不同L2之间转移价值的能力,从而为目标链上的用户提供流动性。他们承诺允许用户在不降低安全性的情况下,在L2之间廉价且快速地转移价值,并允许用户放弃耗时且昂贵的L1交易。虽然这些协议还处于早期阶段,但毫无疑问,它们将在将在以太坊以rollup为中心的未来中发挥关键作用。

借贷平台

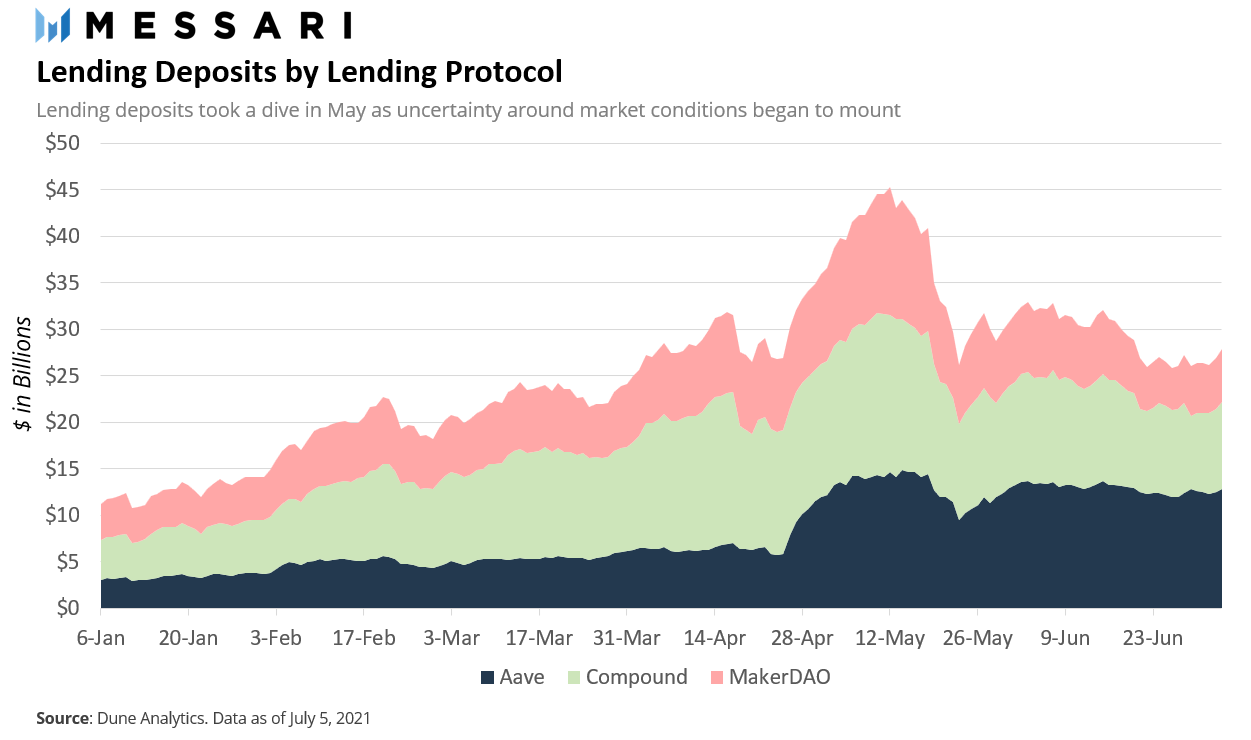

借贷市场格局

在经历了第一季度的繁荣之后,借贷市场在第二季度开始降温。然而,本季度的前期仍延续了上一季度的势头。从3月到5月的崩盘,借贷总量从250亿美元激增至450亿美元的峰值(在短短六周内增长了 81%),因为投资者试图捕捉所有借贷协议中的过高借贷收益率。但随着市场的反转,这场盛宴戛然而止。在市场动荡加剧的推动下,投资者纷纷涌向更安全的资产,引发借贷总量大幅减少,完全抹去了前一周的增长。最终,主要借贷平台的锁定资产总量环比仅增长15%。

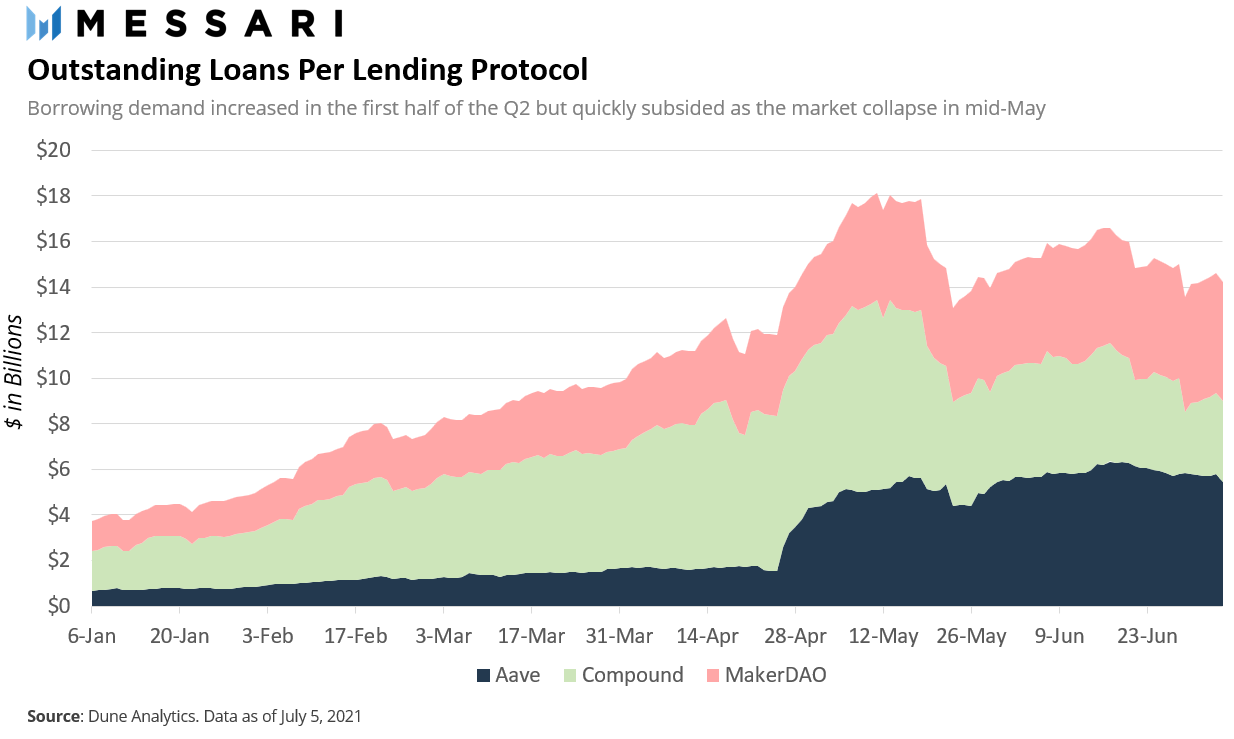

不出所料,未偿还借款的数量也遵循类似的模式。在第二季度的前六周,未偿还借款总额增加了62%。然而,与借贷存款不同的是,市场崩盘后的跌幅并没有那么剧烈。在接下来的10天里,破产总额仅为40亿美元,比最高水平高出21%。截至本季度末,未偿还借贷总额同比增长了约44%。

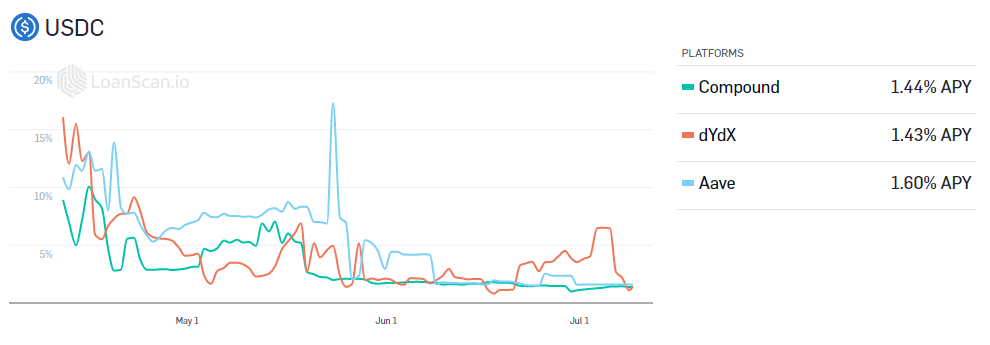

此外,随着投资者借贷需求的减少,所有借贷平台的供应收益率都大幅下降。在三个月的时间里,稳定币的借贷利率,尤其是USDC,从平均9.6%下降到1.4%,下降了近85%。

来源:LoanScan

Q2发展

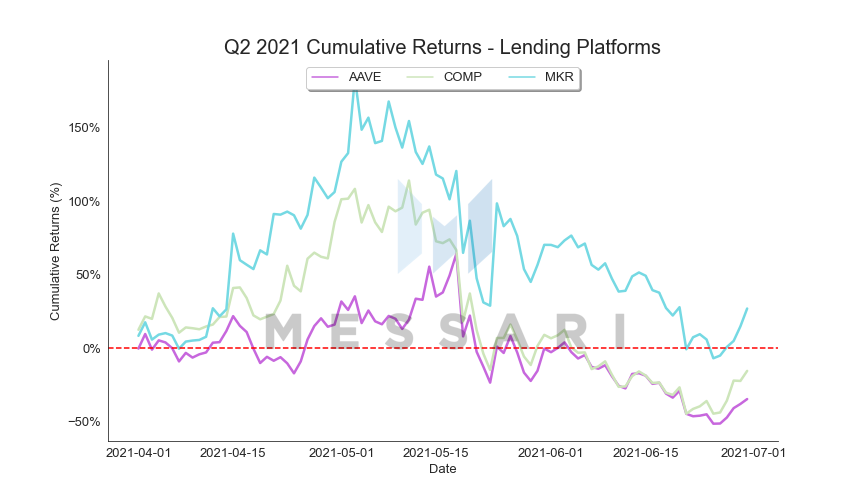

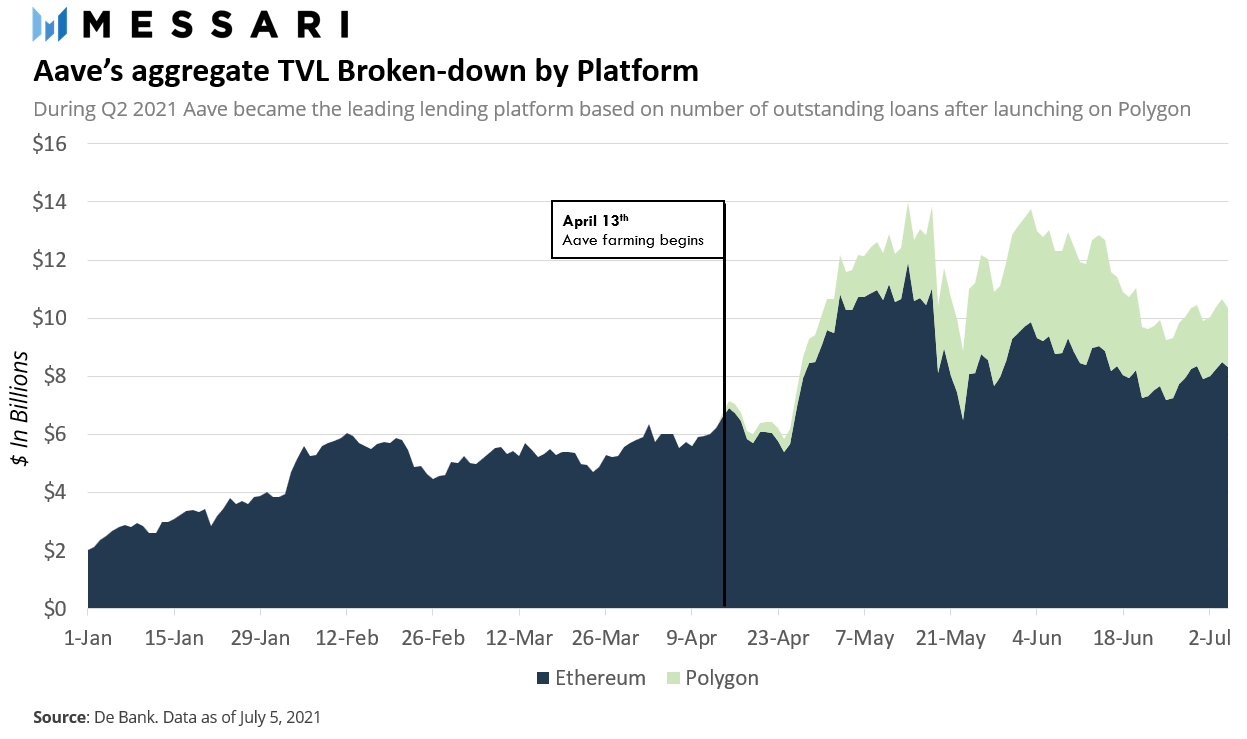

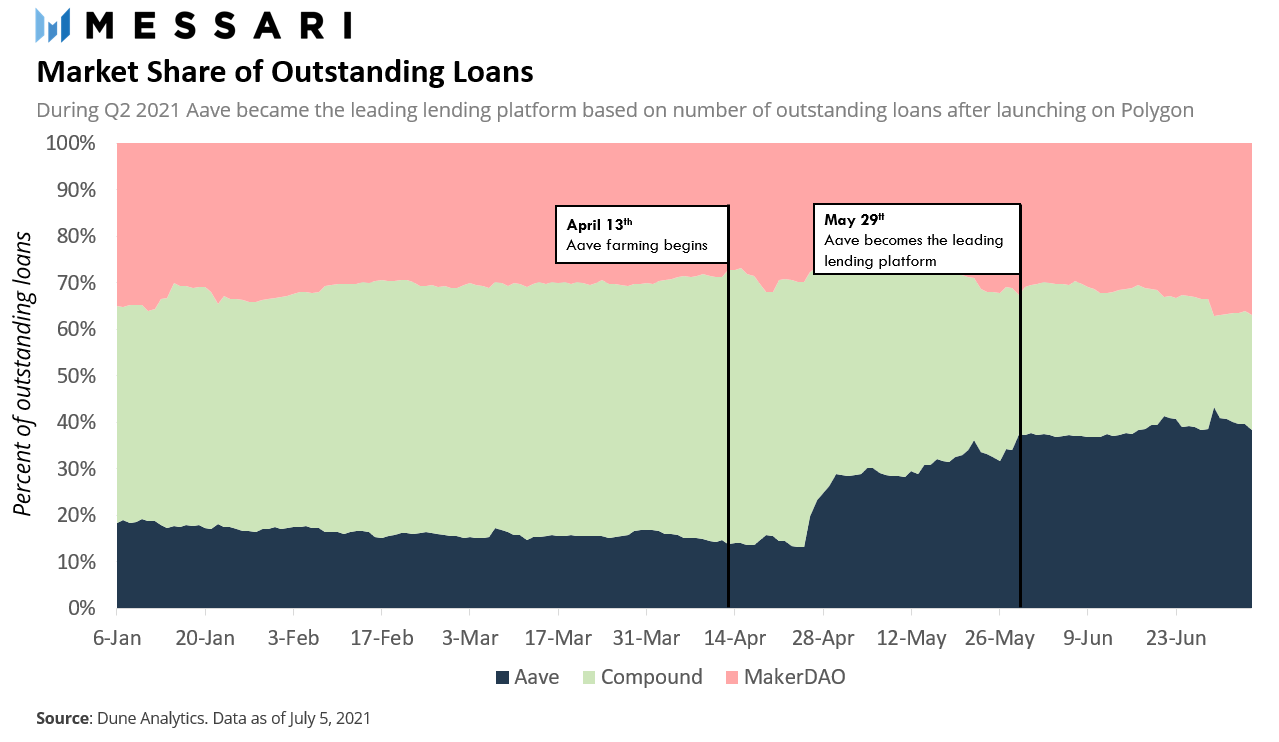

Aave加入多链世界

在2021年第一季度末,Aave宣布推出拓展至Polygon,以摆脱以太坊的高gas费困境。在声明发布后,Polygon和Aave联手为早期用户提供流动性挖矿奖励作为激励,作为Polygon的DeFiForAll活动的一部分。事实证明,该计划取得了巨大的成功,Aave的TVL在宣布后的两周内从60亿美元增加到120亿美元。

在Polygon的推出和大量代币激励的推动下,Aave在4月份未偿还贷款总额中的市场份额大幅上升,与Compound形成了竞争。截至5月底,Aave取代Compound成为领先的借贷平台,占据了DeFi总借贷市场的37%以上。

Compound Treasury:弥合加密货币和传统银行业务间的差距

本季度末,Compound Labs宣布推出Compound Treasury,这是一款专为希望进入加密货币利率市场的非加密企业和金融机构而设计的产品。该公司与Fireblocks和Circle合作创建了一种产品,该产品允许组织访问Compound上可用的USDC利率,而无需担心与加密相关的复杂性,例如私钥管理和加密到法定货币的转换。该产品保证每年4%的存款固定利率,与美国平均储蓄账户相比,这是一个天文数字。

展望未来

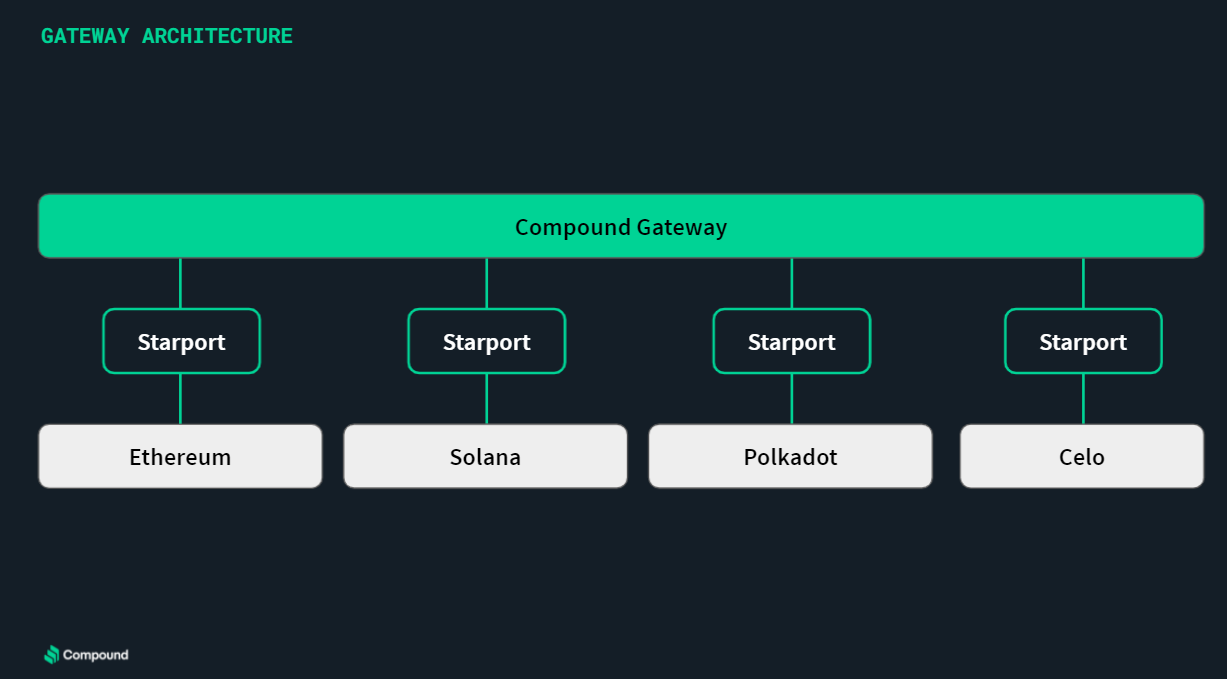

Compound Gateway:为多链世界奠定借贷基础

随着市场逐渐趋向于多链发展,现有的借贷协议已经开始探索适应这种新的操作方式。Compound的方法围绕着一个名为Compound Gateway的独立区块链的发布,作为拥抱这种新兴范式的一种方式。Gateway是一个基于区块链技术的Substrate,旨在作为跨链利率市场的基础设施。与THORChain的THORFi借贷功能类似,Gateway的目标是让用户能够以不同链(即Solana)的抵押从一个链(以太坊)借到本地资产。

简而言之,Gateway通过使用一种称为Startport的连接器合约作为核心机制,在不同链之间连接和传输价值,从而实现区块链的互操作性。Starports作为对等分类账上的合约(例如以太坊智能合约)存在,并且能够锁定资产,直到它们被网关验证器节点释放。

来源:Compound

截至3月1日,Gateway作为测试网在到以太坊的Ropsten测试网运行。

DeFi新板块——固定收益市场

虽然固定收益领域在DeFi中仍然是一个新兴的利基市场,但在传统世界中是一个巨大的市场。固定收益产品是指产生稳定和可预测现金流的任何工具,例如公司债券、国债和固定收益共同基金。固定利率的概念在DeFi中是一个相对较新且未开发的领域,其中Aave和Compound等协议提供的可变利率在DeFI中发展已久。

到目前为止,固定收益领域可以大致定义为三个不同类别:

1.风险分级协议

2.固定利率借贷

3.利率掉期协议

风险分级协议是最先进入市场的。Saffron Finance和BarnBridge等应用程序汇总了来自不同借款协议的可变收益率,以创建单独的风险部分,每个部分具有不同的风险/回报概况,允许用户自定义他们的收益率敞口。在风险分级协议出现之前,用户面临着要么全有要么全无的场景。即要么承担100%的借贷/提供流动性的风险,要么不参与其中。通过风险分级协议,DeFi用户现在可以使用一系列风险选项,而不是简单的二元期权。

进入这一领域的第二波固定收益协议是固定利率借贷。与主要提供可变利率的Aave和Compound不同,这类似于Yield和concept等协议允许用户在预定的时间范围内以固定利率借贷。这些协议不会让用户受到利率波动的影响,因此在借贷时很容易提前计划并适当对冲风险。

DeFi中第三种也是最新的一种固定收益应用是利率掉期协议。在其核心上,这些协议采用计息代币(如aTokens和cTokens)并将其分离为主要部分和收益部分,由于生息代币的可变性质,收益率部分的价值会随着时间的推移而波动,而主要部分的价值保持不变。其结果是利率市场的诞生,允许用户对收益率的未来状态进行投机。诸如Pendle、Element和Swivel等协议是利率衍生品领域的前沿。

稳定币

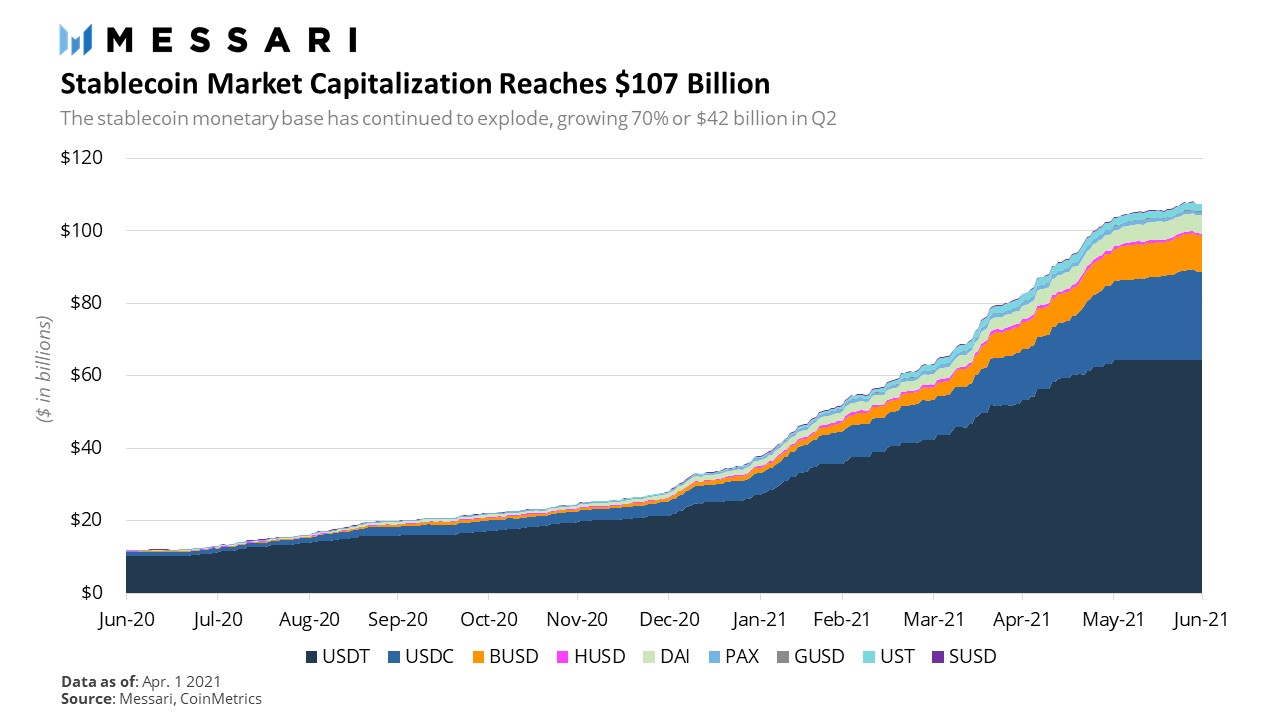

稳定币市场在2021年的表现一直处于上升或稳定发展,Q2也不例外。2021年第二季度,稳定币总市值超过1070亿美元,较第一季度增长70%,同比增长803%。

稳定币持续良性发展的原因有很多:

1.以稳定币作为付款方式容易被接受,很容易接受作为付款,因为用户仅需要一个公共区块链的地址。

2.稳定币运行在全球公共基础设施上,365天全天候运行,这使它非常可靠。

3.与现有的支付解决方案相比,稳定币为用户提供了更强的自主权、隐私性和互操作性,而现有的支付解决方案需要KYC,而且往往限制访问。

4.稳定币是可编程的,允许开发人员使用它们轻松构建和部署具有全球分布和即时资本访问权限的应用程序

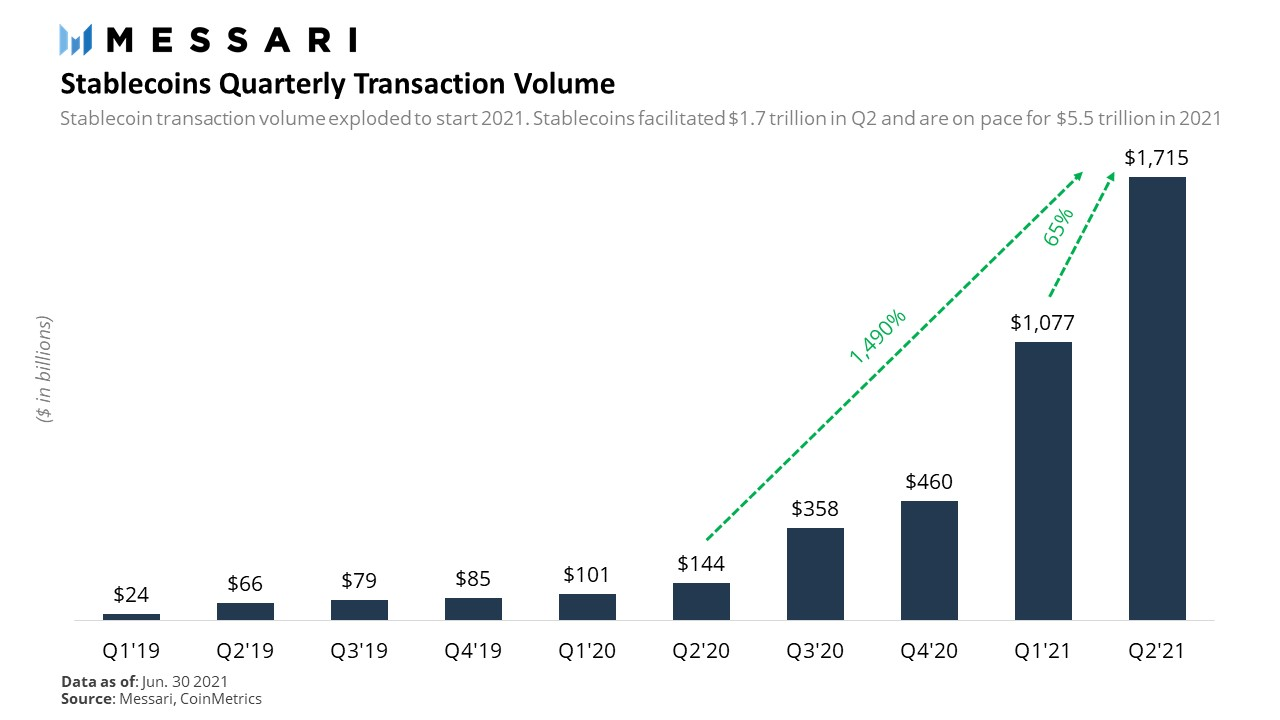

Q2稳定币的交易额高达1.7万亿美元,同比增长1090%,自第一季度以来增长59%。

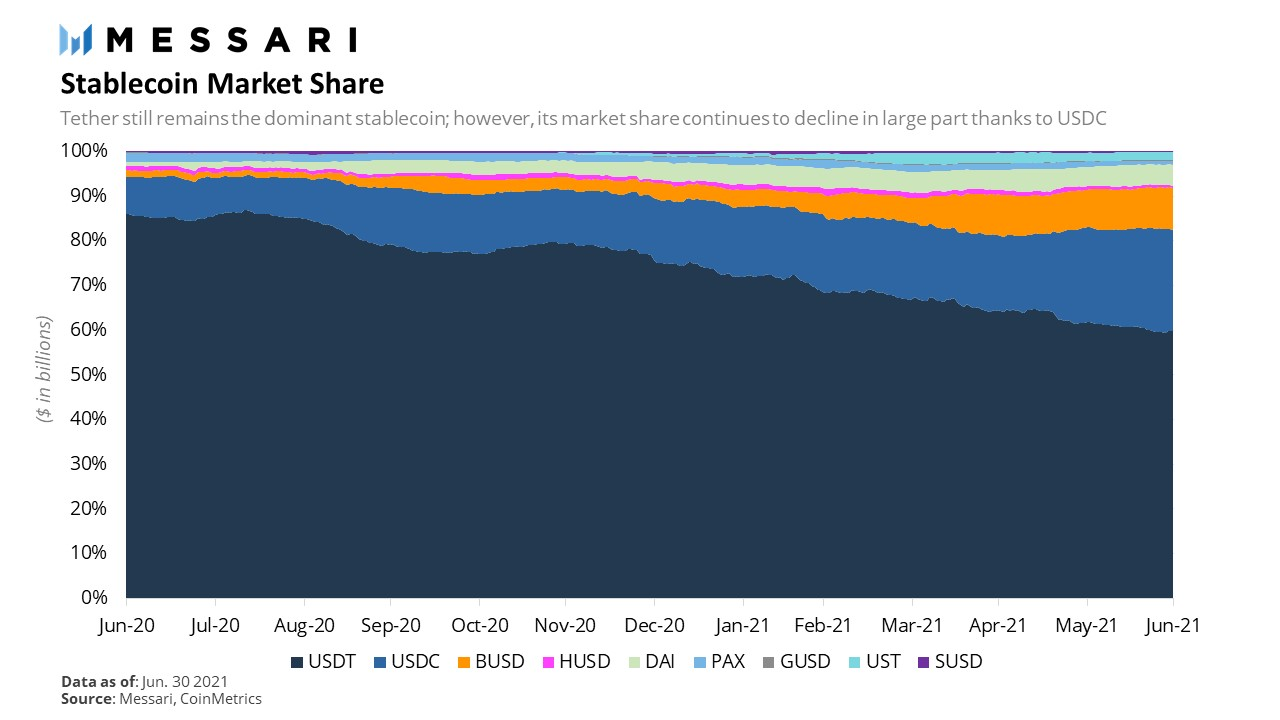

本季度最大的赢家是USDC、BUSD和DAI,它们的份额分别增长到23%、9%和5%。尽管USDT仍然是王者,但随着时间的推移,它的主导地位正在逐渐消失。

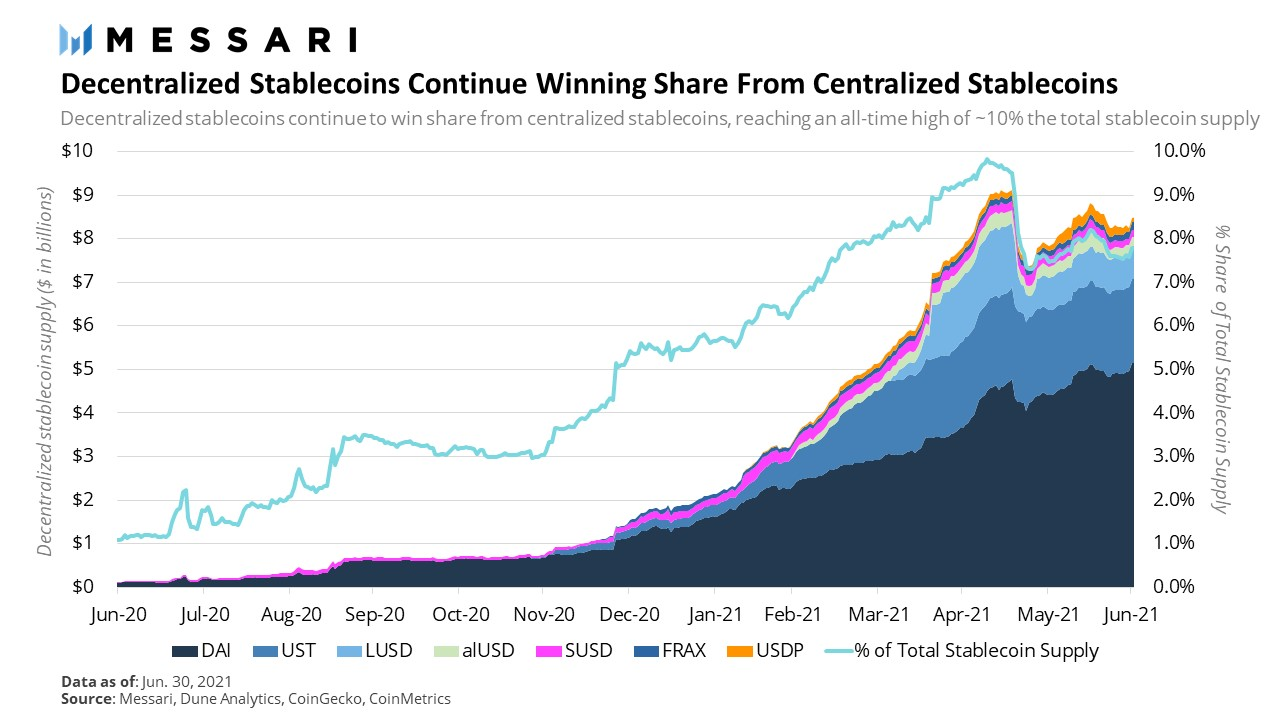

第二季度初,去中心化稳定币的供应量达到了历史新高,占稳定币总供应量的10%。

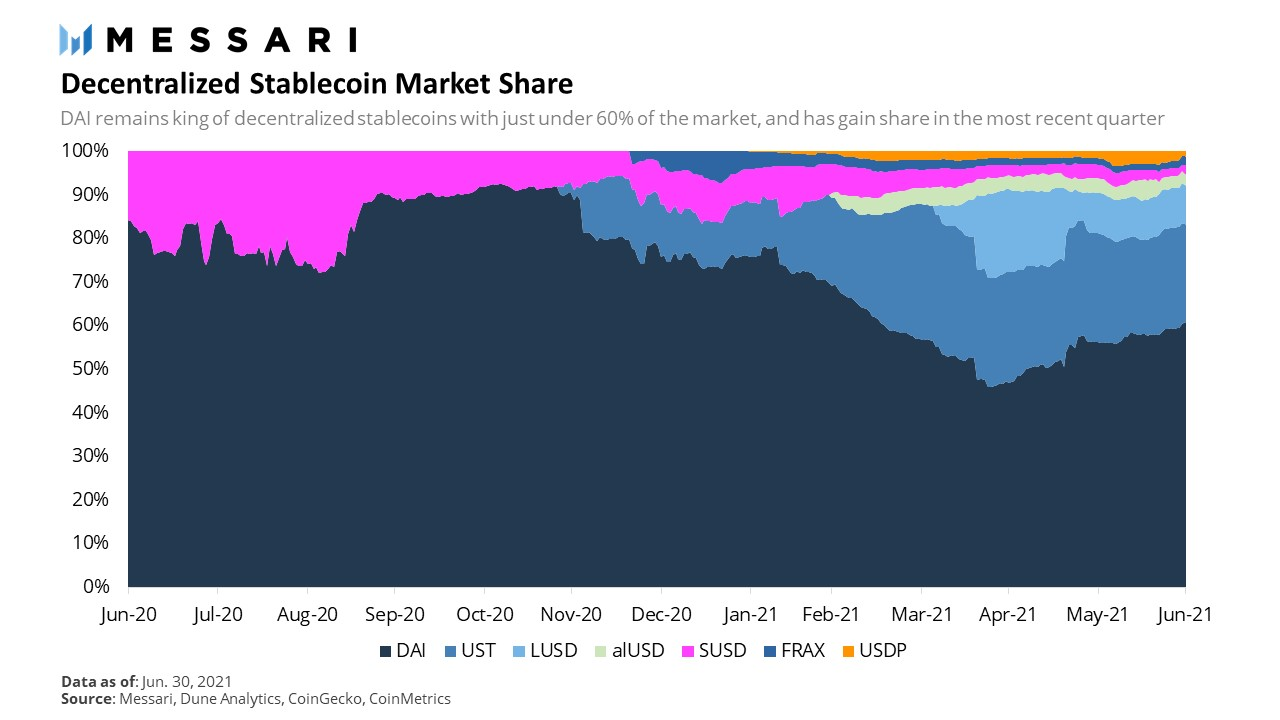

尽管由于Terra的UST的崛起,DAI的市场份额在第一季度大幅下降,但它仍以61%的市场份额遥遥领先。在第二季度,DAI的市场份额开始增长,而Terra停滞不前。

Q2发展

USDC崛起,DeFi首选稳定币

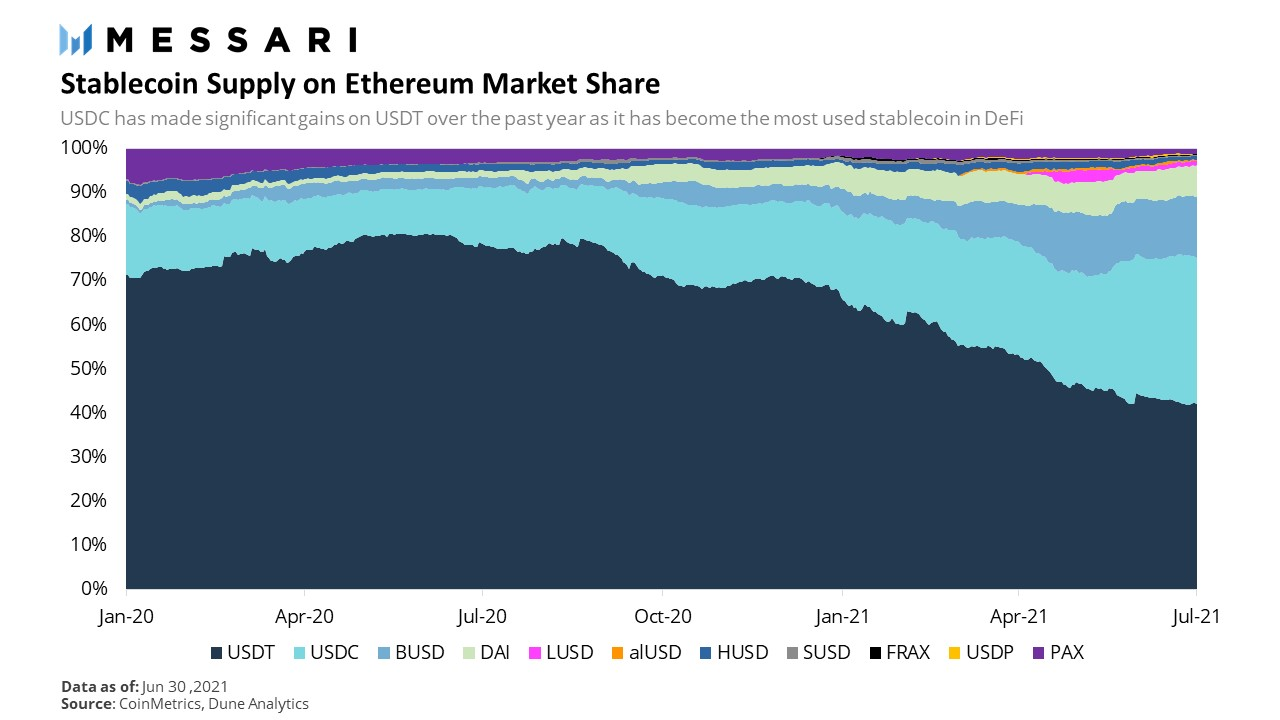

Circle最近宣布了4.4亿美元的融资,并计划以45亿美元的价格在SPAC上市,而且还在以太坊蓬勃发展的DeFi生态系统中继续取得进展。预计USDC将很快超过USDT成为以太坊上占主导地位的稳定币。

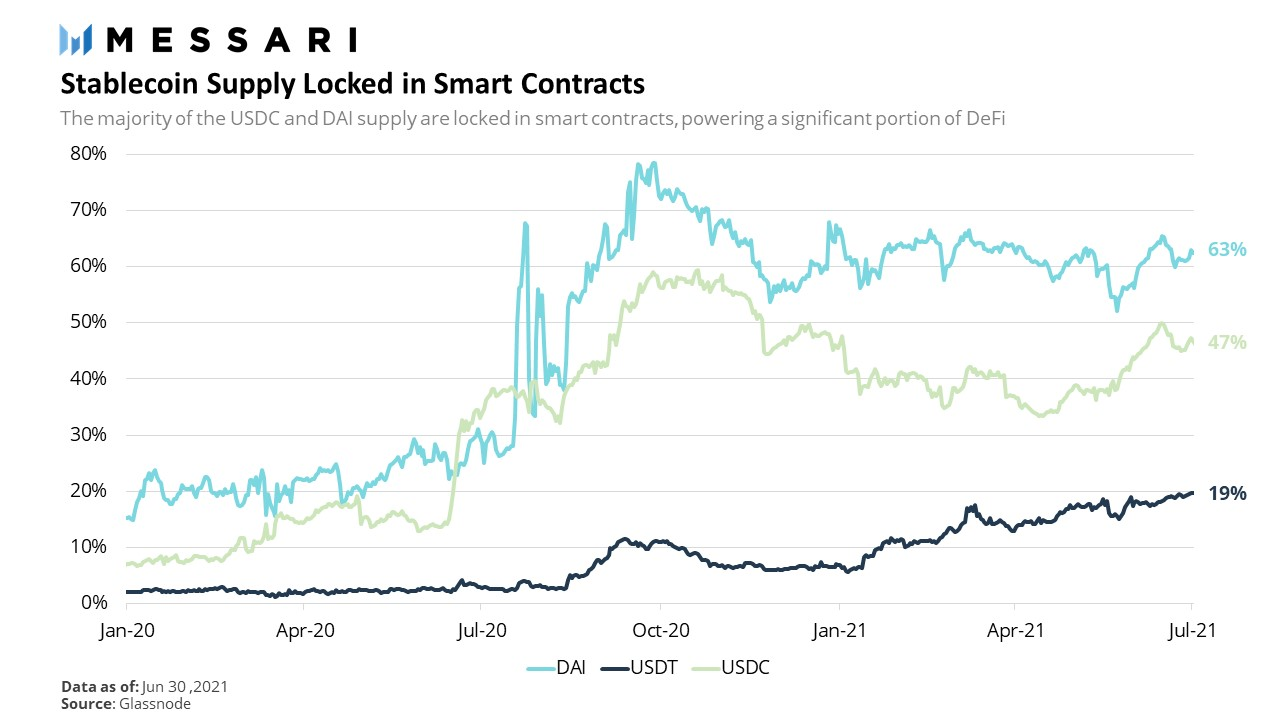

现在超过50%的USDC供应都位于智能合约中,相当于约125亿美元。这一比例没有DAI那么高,但以美元计算,USDC依旧遥遥领先。

DAI供应量持续增长,中心化风险随之增加

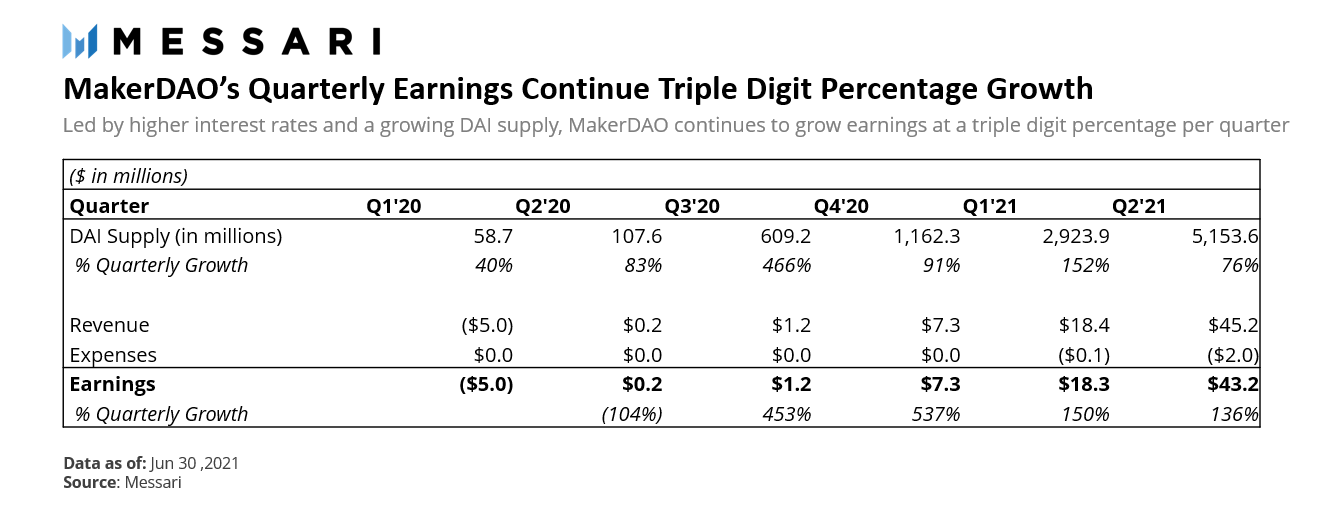

在第二季度的MakerDAO表现非常优秀。DAI供应量增长76%,收益增长136%。截至季度末,DAI供应量达到50亿美元,而MakerDAO在本季度产生了4300万美元的收益。

然而,这种增长也很大程度是由于通过其锚定稳定性模块(PSM)对USDC的依赖增加,这对DAI对发展发挥了重要作用。PSM的运作方式类似于常规的保险库类型,稳定费为零,清算率为100%,并允许用户以零滑点和较小的差价将USDC兑换为DAI。这使得DAI可以更好地围绕其锚定进行套利,但也意味着随着DAI供应的增长,其抵押品支持越来越多地由USDC组成。目前55%的DAI供应是由USDC通过PSM产生的。这很重要,因为虽然大部分DAI仍然由ETH支持,保险库仅对他们创建的DAI负有债务,这意味着并非所有支持DAI的ETH都必须支持每个DAI债务。

资料来源:DaiStats

5月市场崩盘,Terra增长停滞

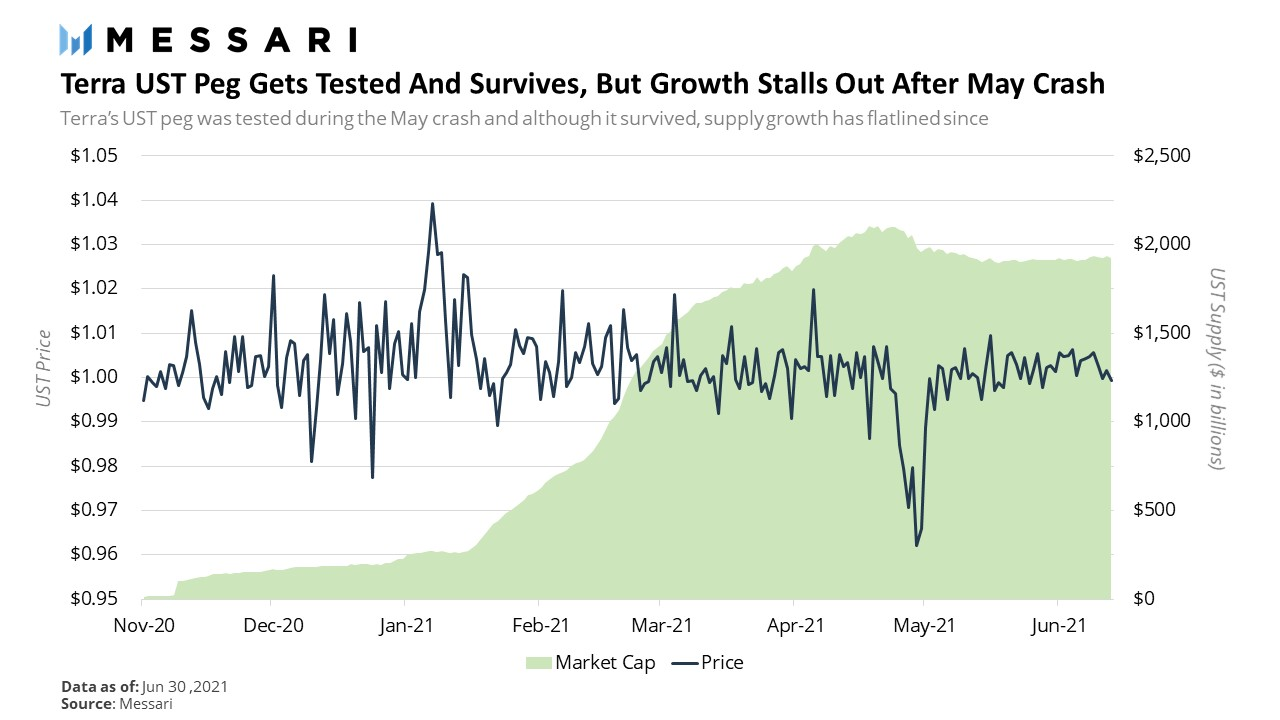

在第一季度,Terra的UST稳定币在为其新的合成资产协议Mirror搭建了一座通往以太坊的桥梁,并推出了流动性挖矿后,迅速成为了业内第二大去中心化稳定币。目前,UST已拥有自己的DeFi生态系统,提供多种方式来赚取稳定币的收益。然而,在5月市场崩盘后的几个月里,UST供应略有下降,增长已经停滞不前。造成这种增长停顿的最有可能的罪魁祸首是由于代币价格的下跌,UST所使用的所有协议的流动性挖矿激励措施减少。

Terra在5月崩盘期间也面临着第一次重大考验,因为支持它的铸币税代币LUNA在五天内暴跌75%,给UST锚定带来了严重压力。然而,自那之后,UST已经稳定下来,并且对锚定汇率的信心已经恢复。

展望未来

算法稳定币的兴起

比特币的诞生激发了人们对非主权数字货币潜力的想象。但随着比特币开始交易,人们很快意识到,它还不够稳定,不能很快用作货币。虽然在其白皮书中表示承诺一旦比特币成为足够大的资产,积累足够的流动性,它最终会稳定下来,它最终会稳定下来。然而,比特币是一种固定供应资产并且无法相对于需求调整其供应量,所以也使得比特币永远是波动的,就像黄金一样。

为了弥合现在和未来之间的差距,美元锚定的稳定币诞生了,它很好地解决了波动性bug并促进了许多区块链应用程序的采用。然而,这些与美元锚定的稳定币造成的问题是它们将以太坊美元化。由于美元最终由美联储控制,这限制了以太坊的货币体系成为主权货币。由于对灰色市场美元锚定的稳定币的依赖,这也使以太坊面临系统性监管风险(目前随着USDC相对USDT市场份额的增加,这种风险正在降低)。

幸运的是,数字资产行业已经注意到这个问题,所以启动了新一波项目,旨在创建完全不与法定货币锚定的稳定币。这些项目被称为算法稳定币,它们为以太坊的货币体系提供了更多的机遇,可以在消除对法定货币的依赖的同时实现稳定。在此过程中,他们不仅会将以太坊的货币体系从中央银行的法定货币影响中解放出来,还会引入适合整个以太坊经济的稳定币。

目前,算法稳定币还没有明确用例,依旧在实验中,但它们也可能是数字资产行业创建非主权稳定加密货币的最佳选择。

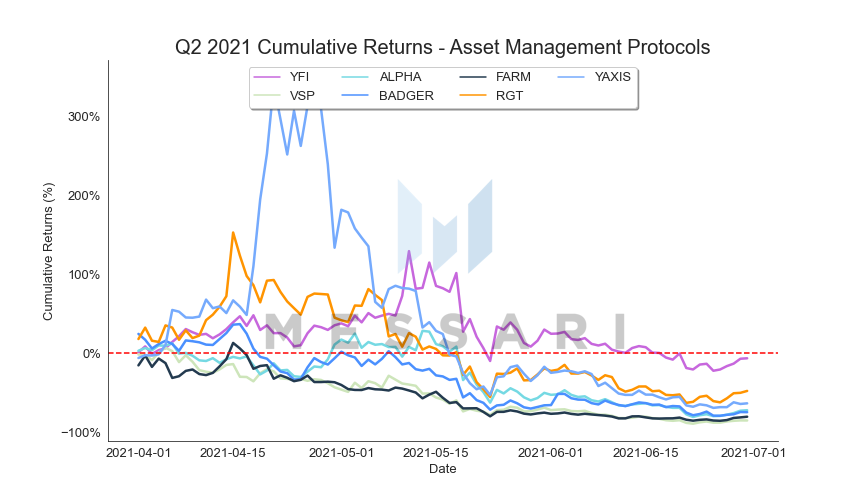

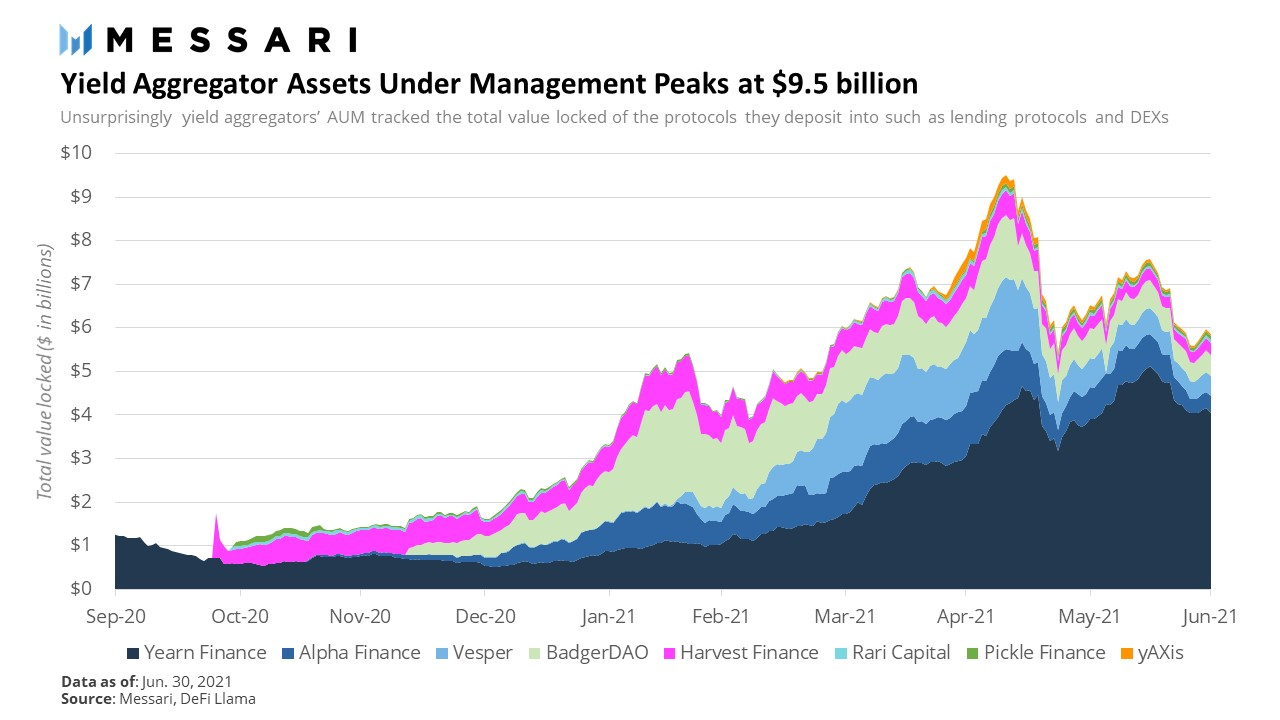

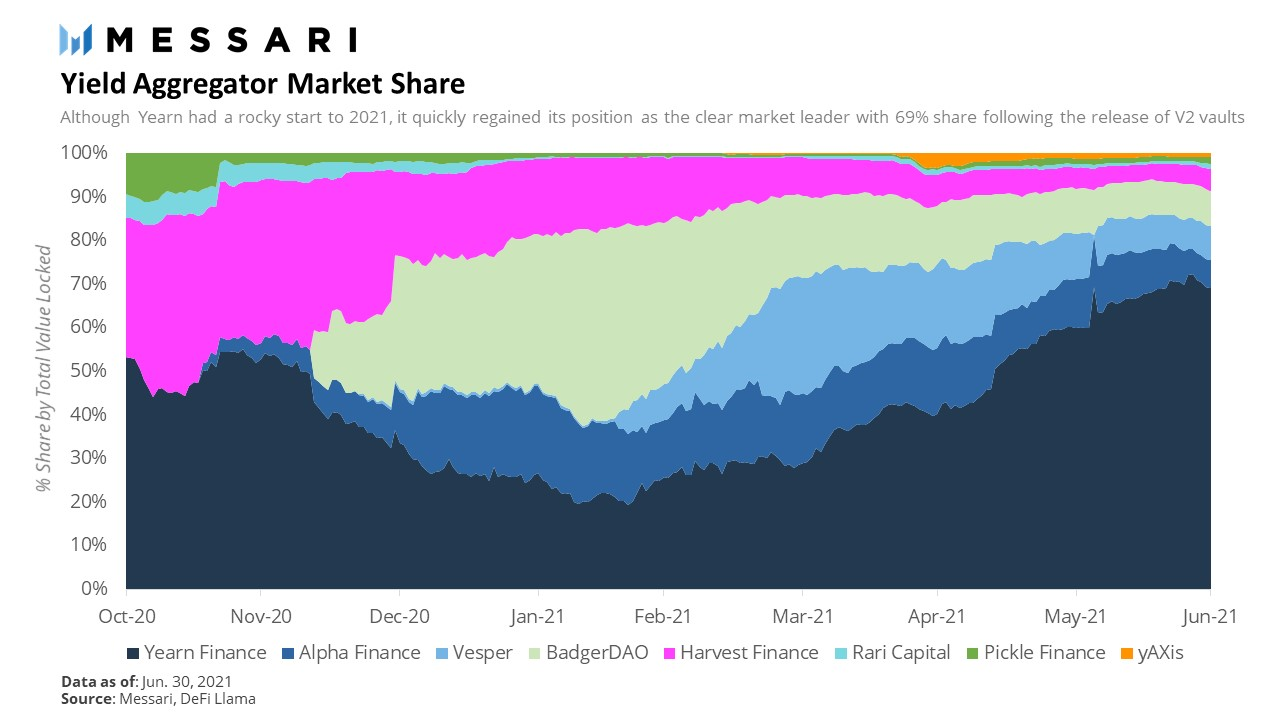

资产管理

不出所料,随着DeFi协议的流动性在本季度飙升,向DeFi输送流动性的收益聚合工具的总价值也出现飙升。同样地,当市场发生变化时,许多游戏的TVL也随之下降(除了一些例外,如Yearn)。第一季度管理资产增长了272%,表现强劲,但第二季度结束时,管理资产下降了2%,此前在本季度中期达到95亿美元的峰值。

收益聚合器市场也呈现明显的增长,其市场份额从29%飙升至69%。

Q2发展

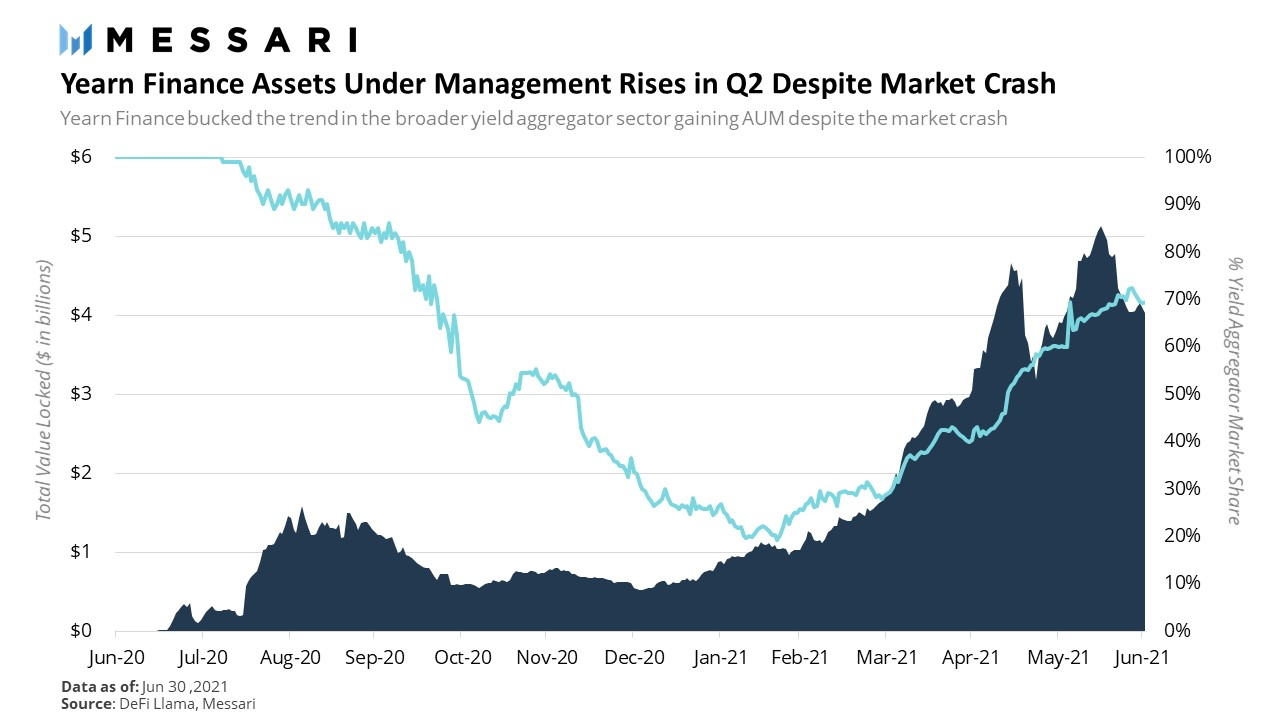

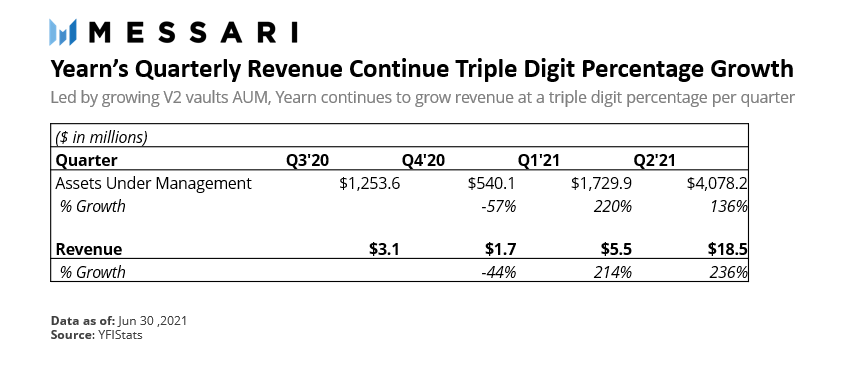

Yearn市场主导地位日益增长

第二季度资产管理领域增长最大的就是Yearn。在第一季度解决了对其资金来源的担忧后,人们的注意力转移到了新推出的V2资金库中,Yearn V2取得了巨大的成功,使得Yearn管理的资产从年初的5.4亿美元增加到第二季度末的41亿美元。在5月崩盘期间,Yearn的资产管理规模持续增长,甚至在5月底达到了超过50亿美元的历史新高。它现在控制着收益聚合器市场的近70%。

Yearn的收入与AUM同步增长,第二季度的收入为1850万美元,比第一季度增长 236%。

建立在Yearn之上的新协议(例如Alchemix,它使用Yearn的资金库作为基础设施创建了一个类似于MakerDAO的信用系统)、收入共享协议以及将资产转移到诸如Badger之类的Yearn资金库的协议,以及一些新的挥发性资产,例如Synthetix。越来越明显的是,Yearn是DeFi生态系统必不可少的基本原始产量。

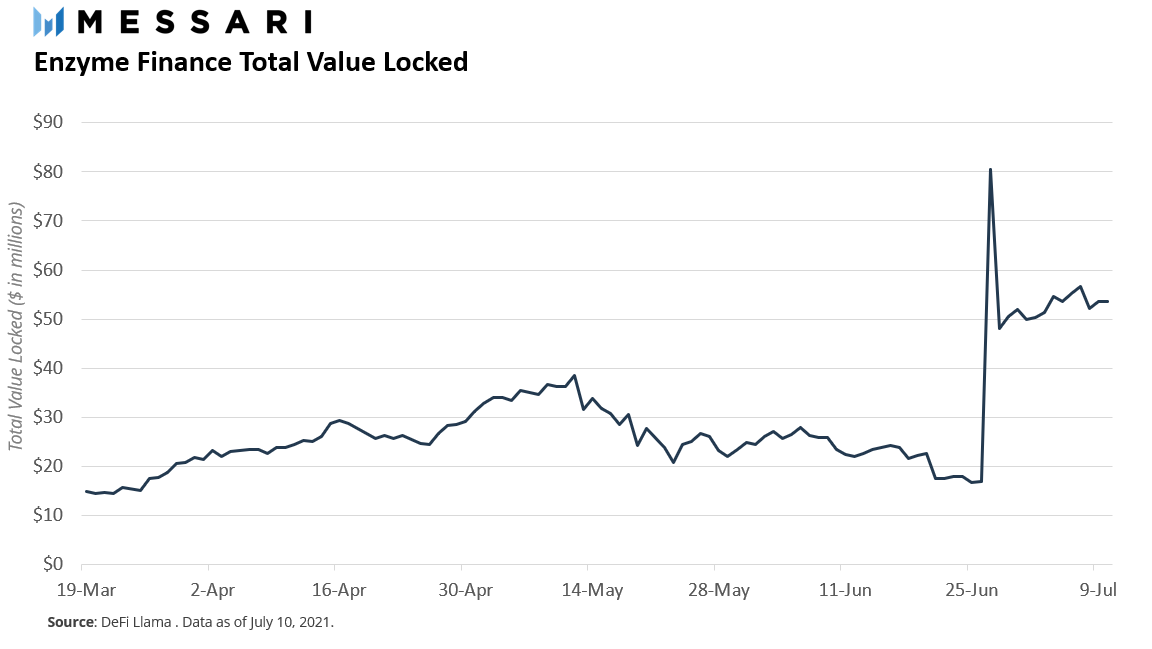

Enzyme V2:扩大链上资产管理范围

今年年初,链上资产管理协议Melon更名为Enzyme Finance。除了更改徽标和名称以创建更具活力的形象外,该协议还极大地扩展了投资组合经理可投资资产的范围。该协议现在支持近150多种不同的资产,考虑到以前的版本只有不到20种资产可供选择,这一数字相当可观。此外,资产管理公司现在有能力从事更复杂的投资活动,包括贷款、流动性供应和通过合成资产做空。

最近,Enzyme一直在通过与一些DeFi合作伙伴关系扩大其业务。上周,该协议宣布与Yearn Finance合作以增强其产品套件。通过这种合作关系,Yearn Vaults将直接在Enzyme上可用,允许资产管理公司将先进的产量农业策略作为其整体投资组合的一部分。上个月,Enzyme和Unslashed Finance进行了另一项合作。Unslashed Finance将4000以太币投入到Enzyme的收益策略中,以缓冲其保险资本基础。据DeFi Llama数据显示,Enzyme的TVL在6月份增长一倍多,从1600万美元增至500亿美元。

展望未来

流动性提供的新范式

由于Uniswap V3的中心化流动性模型,流动性管理不再是一种被动的游戏。曾经主导流动性供应的著名“set and forget”策略已经过时。在现阶段的市场,最高回报将流向那些通过不断更新流动性范围以获取最高交易费用来研究、开发和成功实施主动管理策略的人。

Uniswap的新功能催生了一种称为“流动性管理者”的新型市场参与者。同样,专业资产经理的报酬是有效驾驭金融市场的不确定性,流动性经理寻求在日益复杂的流动性管理领域满足相同的需求。Visor、Lixir、Charm、Posicle和Gelato Network以及同样在开发Uniswap V3战略的Yearn等都是这个领域的早期进入者。

衍生品

衍生品市场格局

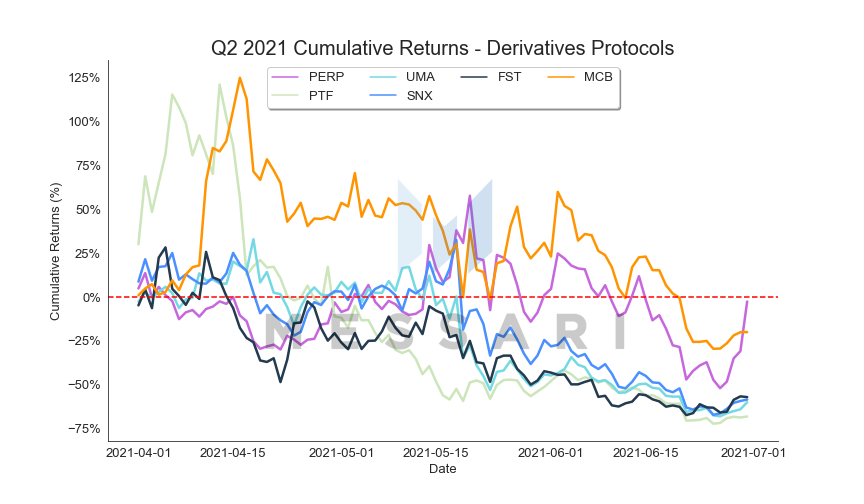

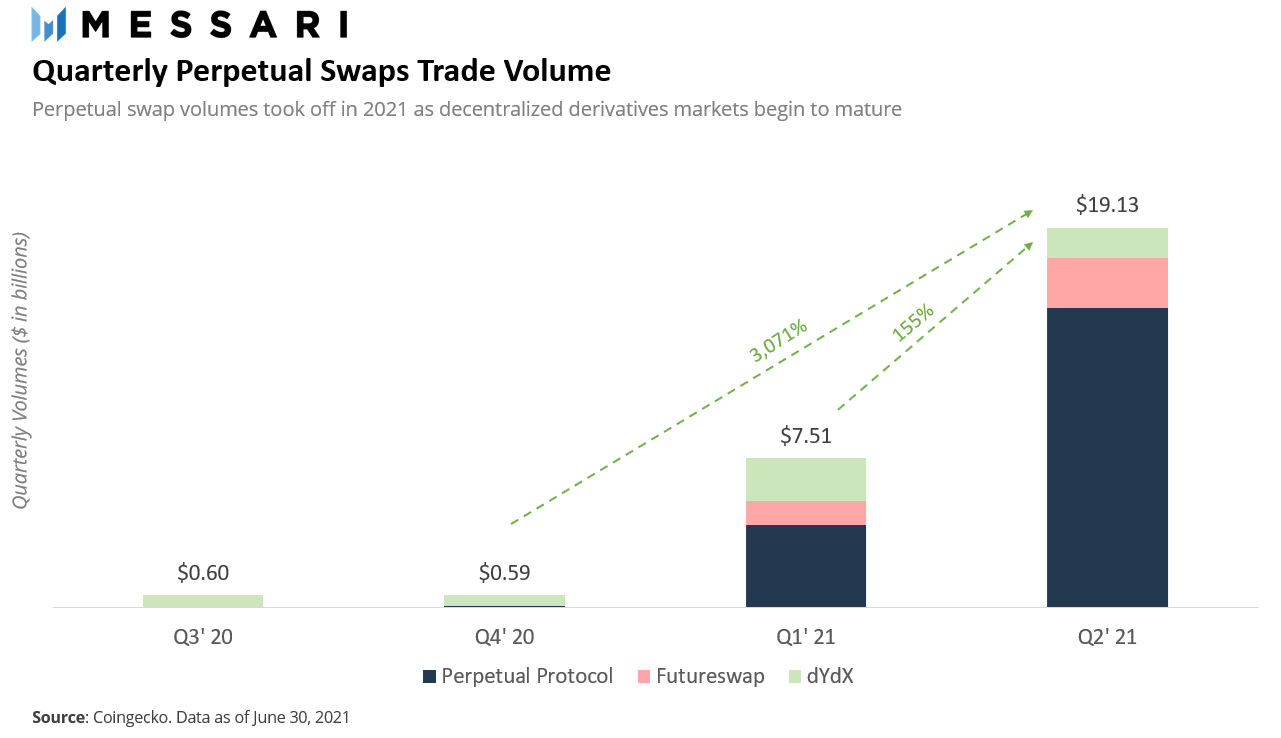

去中心化衍生品交易量在2021年第二季度继续大幅增长。尽管与去中心化的现货交易量相比只是一小部分,但本季度永续掉期交易量达到近200亿美元,比2020年第四季度增长超过30倍,比上一季度增长155%。尽管目前存在扩展障碍,但去中心化衍生协议开始在DeFi用户中得到采纳。

市场崩盘后,随着市场不确定性增加,投资者对风险资产和杠杆的兴趣消失了,6月份的交易量不出所料地下降。但是与2021年初的水平相比,交易量仍处于稳步上升趋势。

Q2发展

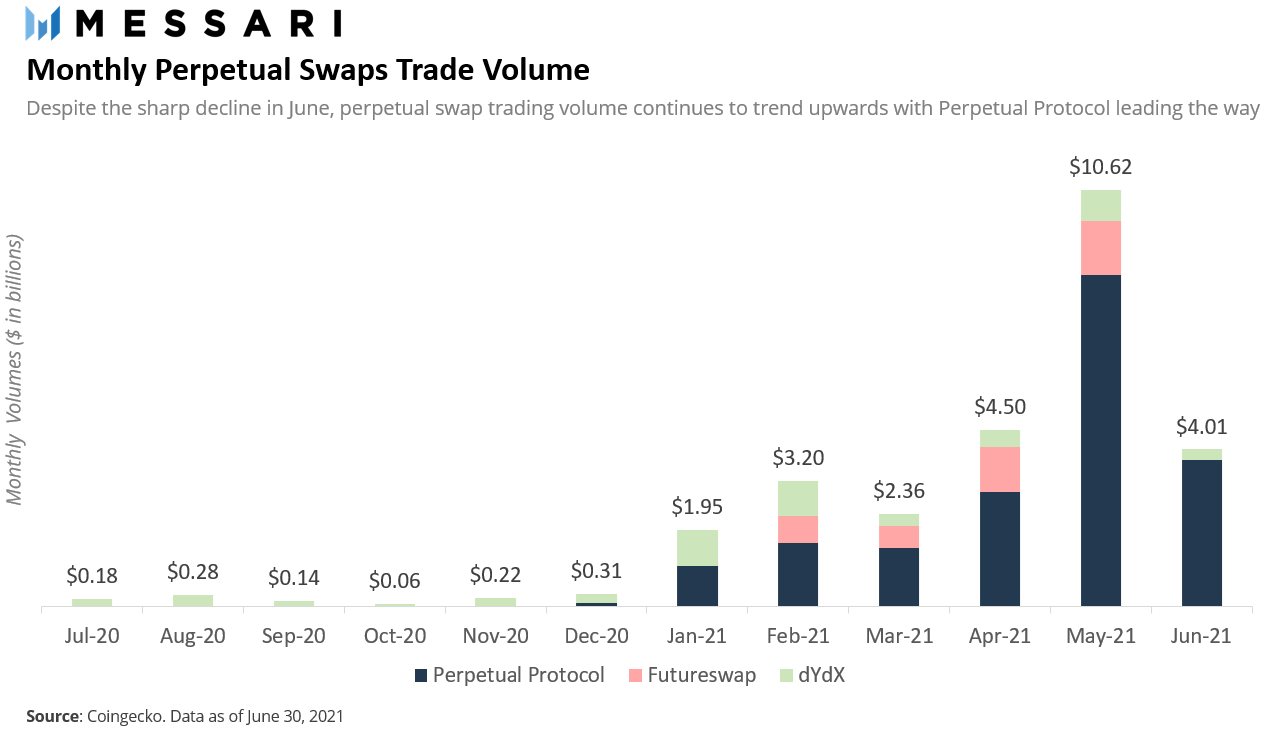

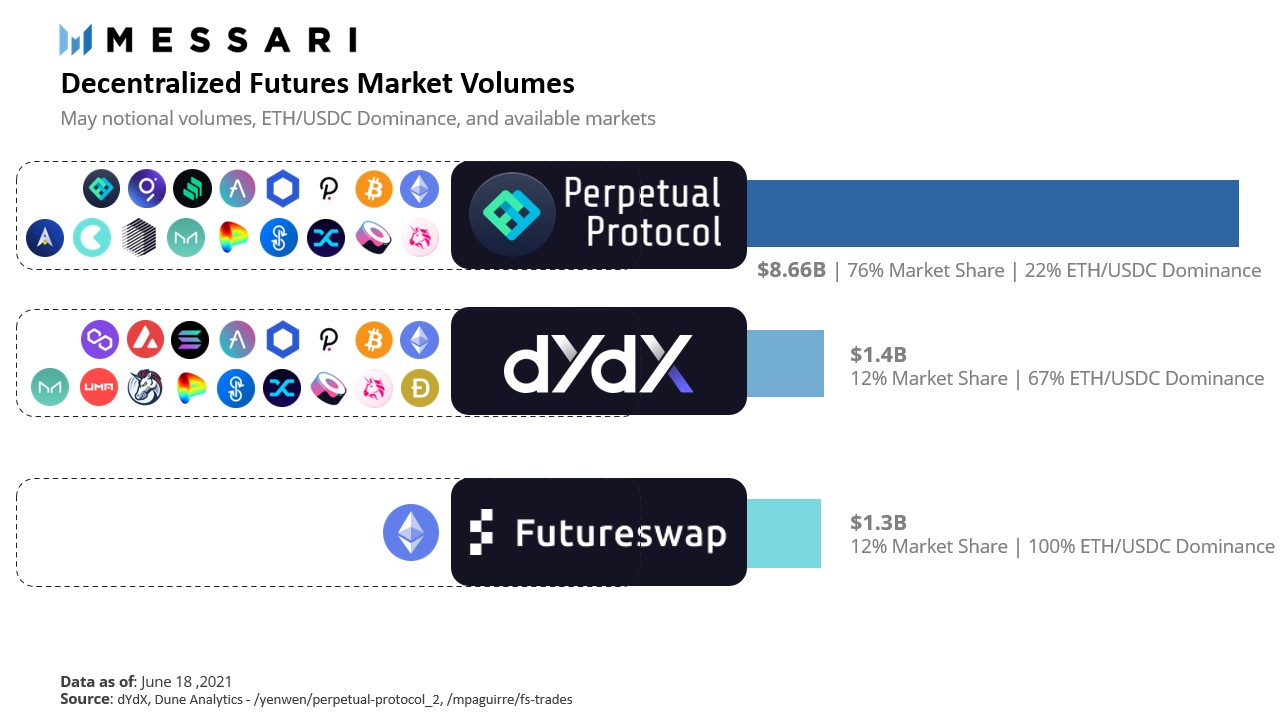

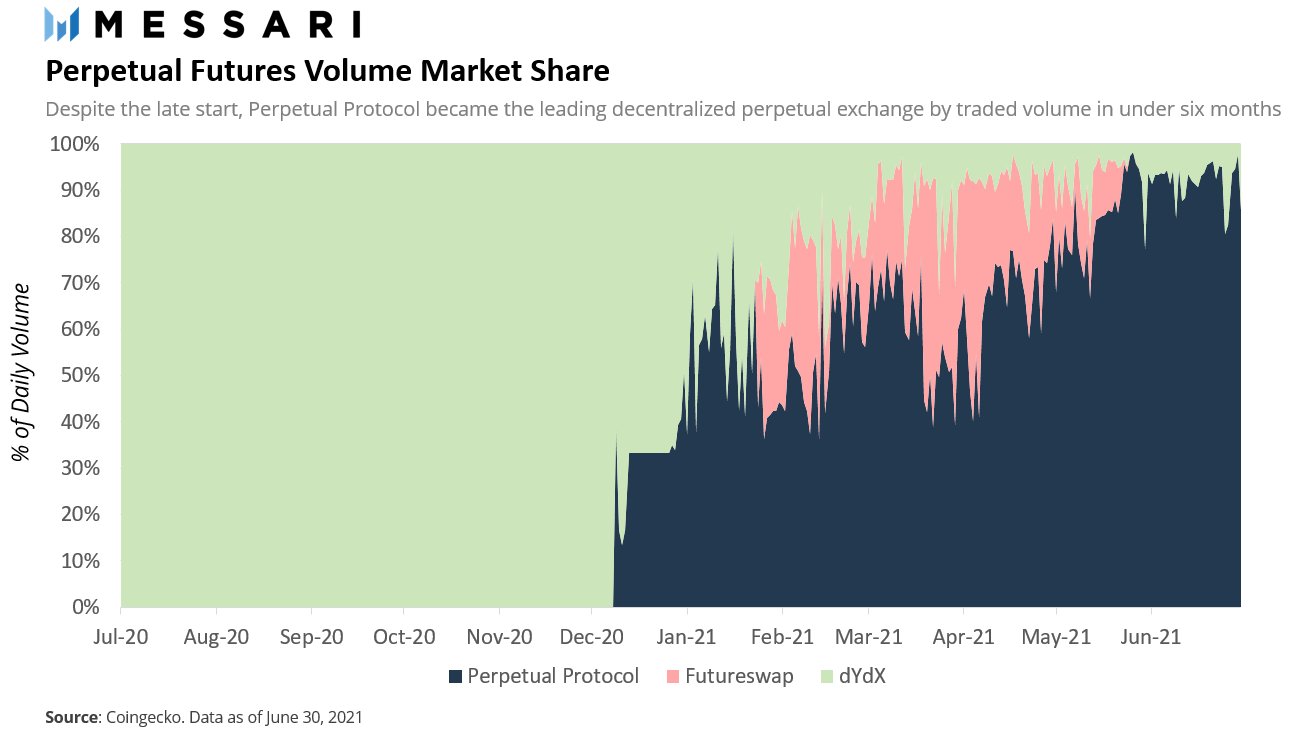

Perpetual Protocol主导去中心化永续掉期市场

2021年第二季度最重要的发展是永续合约协议的崛起。尽管与dYdX这样的老牌企业相比,Perpetual Protocols起步较晚,但其目前为投资者提供了永续掉期市场上最多的交易选择,并控制了绝大多数去中心化期货交易量。

在六个月的时间里,Perpetual Protocol以很大的优势成为了主导的永续掉期交易所。2021年初,该协议控制了去中心化期货市场全部交易量的近30%。五个月后,它的主导地位增加了两倍,现在控制了永续掉期市场90%以上的份额。

展望未来

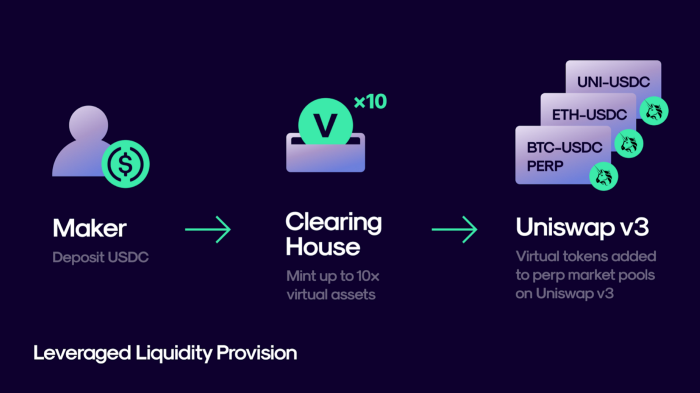

Perpetual Protocol V2:纪念居里夫人

Perpetual Protocol宣布发布名为“居里”的V2协议,以纪念著名物理学家玛丽居里。其版本升级将在Arbitrum上启动,以改善用户体验、提高交易速度并降低交易成本。此外,升级将启动跨保证金抵押品管理,允许交易者使用相同的抵押品池开立多个头寸。

V2最重要的特性之一是将Perpetual Protocol的vAMM与Uniswap V3结合作为协议的交易结算层。合并将使Perpetual Protocol能够利用 Uniswap的中心化流动性特性,提高整个协议的资本效率。未来,所有交易都将在Uniswap上执行,使用v代币,同时保证交易者体验与以前相同。

使用Uniswap作为系统交易层的另一个特点是出现了一种全新的流动性供应方式。除了赚取协议费用外,流动性提供者(制造商)将能够在向协议提供流动性时应用杠杆。与交易者使用该协议来杠杆他们的多头/空头头寸的方式相同,制造商将能够在Perpetual Protocol上存入USDC,并可以选择指示清算所,负责铸造v代币的智能合约,以高达10倍的杠杆来制造vUSD。然后,vUSDC可以部署在Uniswap V3池中,本质上创建一个杠杆流动性头寸。

资料来源:Perpetual Protocol

如前所述,去中心化衍生协议目前面临着许多阻碍。而去中心化期货市场尚未被广泛采用的主要原因有以下三个。第一个与代币的可组合性有关。目前,衍生产品不能用于流动性供应、收益耕作、抵押或治理等活动,这使得它们在效用方面不如实物代币。第二个原因是市场深度,由于杠杆交易刚刚起步,大多数交易所交易的流动性有限,也缺乏大量保险资金来支持杠杆交易带来的意外损失。

第三个原因可能也是最重要的一个,是以太坊的高gas费环境。本质上,衍生产品是比实物代币复杂得多的金融工具。因此,以去中心化的方式交易衍生工具往往比现货交易更为复杂。

因此衍生品交易量,尤其是永续掉期,受到衍生品交易所产生或转嫁给交易者的较高交易成本的阻碍。然而,随着协议利用Arbitrum和Optimism等Layer 2解决方案提供的扩展能力,衍生应用程序正处于进入更广泛市场的风口浪尖。

随着Layer 2竞争的升温,衍生协议开始挑选各自的装备。大多数情况下,像MCDEX、Futureswap和perpetual Protocol这样的永续掉期交易所都选择Arbitrum作为他们的扩展解决方案。2020年底,dYdX宣布与StarkWare合作,经过8个月的努力,该团队成功地将其永续交易平台转移到StarkEx(StarkWare的二层可扩展性引擎)。在今年早些时候,Synthetix抵押合约在Optimism Ethereum上上线,成为第一个跨越鸿沟进入Layer2世界的以太坊原生DeFi应用程序。

小结:DeFi未来可期

尽管在许多情况下,DeFi活动显然受到了市场情绪下降和资产价格低迷的负面影响,但该行业的倍数仍然比年初还要大。在接下来的几个月里,随着扩展解决方案的出现,机构开始涉足DeFi协议,以及为用户提供更高安全性的生态系统继续成熟,DeFi可能迎来它的成长时刻。

(完 )

本文来自投稿,不代表星空财经BlockGlobe立场,如若转载,请注明出处:鸵鸟区块链,

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击