DeFi独角兽从以太坊开始,以太坊首次在2013至2014年由Vitalik Buterin(V神)受比特币启发后提出

文章来源:Blockunicorn,温馨提示:文章太长,建议收藏阅读。

DeFi独角兽从以太坊开始,以太坊首次在2013至2014年由Vitalik Buterin(V神)受比特币启发后提出,下一代加密货币与去中心化应用平台 “Ethereum”,可以进行点对点合约交易,合约也是得让以太坊爆发的核心。2014年Vitalik Buterin有幸来到了我们中国,通过IC0众筹得以发展。

2017年以前,以太坊就像一颗定时炸弹,大家对以太坊并不是很了解,国内通过以太坊IC0融资的项目你可以轻松计算出它们的数量,进入2017年,以太坊全面爆发,只要你能写出漂亮的白皮书丢进各种群里,就会有无数人对你说:“怎么打钱?” 回想起来,有人偷偷窃喜,有人恨之入骨。

以IC0之名引发的造富狂欢中,他们学会了如何在以太坊上面轻松发行自己的代币,市场上出现无数IC0项目,在全民狂欢的氛围下,投资IC0项目甚至要靠抢,Bancor第一批DeFi应用IC0,在2017只用了3小时就融了价值1.53亿美元的以太币,创下当时有史以来IC0规模最大纪录,Bancor现在也成为了如今行业出色的DeFi应用。

通过以太坊发币,疯狂IC0,这场身披区块链技术外衣的募资盛宴,逐渐演变成鱼龙混杂的集资手段,不断涌现骗局。2017年9月4日,扑面而来的强力监管政策,熄灭了IC0的造富狂欢,直至2018年1月,以太坊的市值跻身全球排名第二的加密独角兽,仅次于比特币之后,直至今天依然如此。

DEX独角兽Uniswap

依托以太坊的独角兽,Uniswap的创始人Hayden Adams,在2017年底参照着Vitalik Buterin 2016年提出的DEX想法,着手开发DEX并将这个想法成为现实。因此在2018年8月还获得了以太坊基金会的10万美元支持。随后在18年的11月份推出产品,启动了AMM曲线和恒定函数做市商(CFMM),恒定乘积算法x * y = k,Curve对这种AMM自动做市得以启发,对其AMM加以改进,最大程度降低了交易滑点,维持稳定价格交易。

推出产品的6个月后,Paradigm 牵头对其完成了新一轮融资,在内包括coinbase、Defiance Capital、Delphi Digital。

2020年8月7日,Hayden Adams 发推特宣布 Uniswap 完成 1100 万美元的 A 轮融资,硅谷最著名的风投公司 Andreessen Horowitz (a16z)领投,USV、Paradigm、Version、Variant、Parafi Capital、SV Angel 和 A.Capital 参投。

Uniswap 的独特之处在于它解决了订单簿交易所中非流动资产的高点差问题。之所以存在这个问题,是因为专业做市商几乎没有动力为交易量非常低的资产提供流动性。但是,使用 Uniswap,任何人都可以通过将资产存入池中并根据交易量赚取费用来成为做市商。这种模型的一个缺点是大订单会出现大幅滑点,因为随着需求数量的增加支付的价格也会增加。

自从2020年6月DeFi觉醒,Uniswap带动了流动性暴涨,成为了当时最热门的DEX。在其最疯狂的时候,迎来了Sushiswap分叉,Sushi开启了流动性挖矿吸引用户,掠夺了Uniswap的大量的流动性,面对赤裸裸的挑战,Uniswap开始反击,在2020年9月16日,UNI宣布上线流动性挖矿计划,铸造10亿枚UNI代币分配:

- 社区 60.00% (6亿枚UNI)

- 团队 21.51%(215 101 000 UNI)

- 投资人 17.80%(178亿枚UNI)

- 顾问 0.69% (689.9万枚UNI)

除了分配给社群的部分以外,退团、投资人和顾问的配额皆以 4 年为期限进行阶段性解锁。

Uniswap 已优先取出了 15% 的总供应量 150,000,000 枚 UNI,该配额将作为奖励,提供給在世时间(UTC)9 月 1 日前的流動性提供者、用戶和 SOCKS 赎回人/持有人。根据 Uniswap 提供的资料,符合资格领取奖励人数量如下:

- 49,192 个流动性提供者 – 4.92%(49,166,400 UNI)

- 251,534 个用戶 – 10.06%(100,613,600 UNI)

- 220 个 SOCKS 赎回人/持有人 – 0.02%(220,000 UNI)

UNI代币上线之后,全球著名的中心化交易所,争先恐后上线UNI代币,面对此次挑战的Sushiswap开始溃败,其SUSHI代币的价格不断往下跌幅,Uniswap挽回了大量用户。随后市场上出现大量UNI的抄袭者,充斥着整个市场,如同当年IC0一样,什么东西可以造富他们就会制造什么。

尽管市面上这么多模仿者,Uniswap依然能屹立不倒,占据市场主导地位。从此之后,Uniswap的一切风吹草动都能引起大量的关注与报道,在UNI V3即将上线前,市场对其充满了期待与好奇,可以说是整个DEX的风向标。

(Uniswap即将上线时,行业对它的期待)

Uniswap数据表现

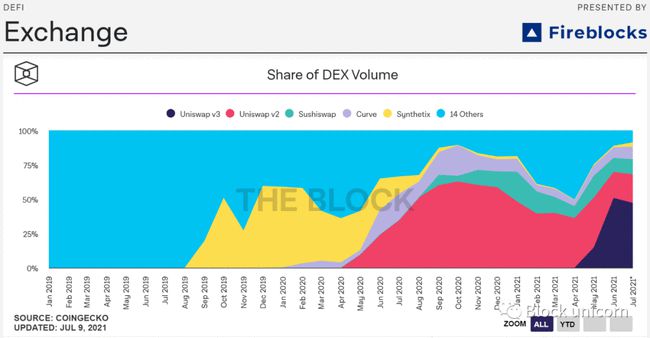

带动了整个行业的DEX发展,Uniswap从开始到现在,交易额突破了3000亿美元,成为全球最大DEX交易平台,UNI代币市值在DEX行列居于榜首,拥有庞大的市场占有率。

(图片来源The block)

在The block数据的显示中,Uniswap V2和V3占据了整个DEX交易总量60%,总交易用户人数超过了200万,每天平均交易人数达到了3万人,总锁仓总量达到了51亿美元,最高锁仓峰值站上了91亿美元,Debank全球DeFi锁仓排行榜中,UNI处于第6名。

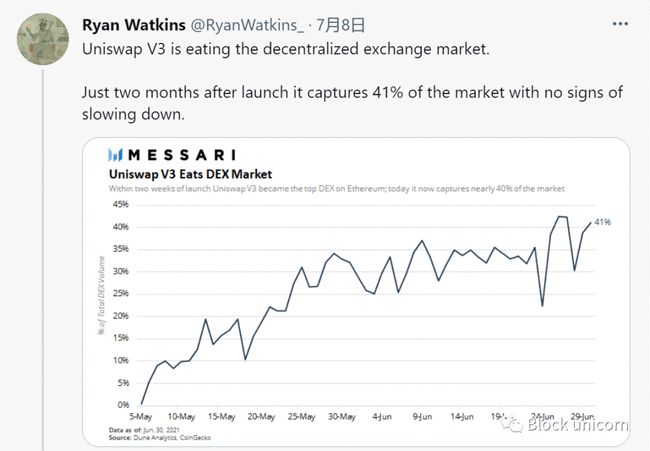

7月8日Messari分析师Ryan Watkins在推特上表示,Uniswap V3仅推出了两个月,已经吞噬了DEX市场的41%,丝毫没有减缓的迹象,此数据包括了以太坊之外的DEX交易量,其中包含BSC和Polygon的交易量。

(来源Ryan Watkins的推特)

Uniswap V3的功能实用性不断被发现,还有更多的潜力尚未被开发殆尽。现在任何人都可以在UNI V3添加流动性,设定任意区间赚取流动性收益,目前依托V3的DeFi应用不断增加,我在公众号往期文章讲到【Uniswap V3完整攻略】中,出现了10个基于Uniswap 流动性管理应用的产品,使用这些产品,可以帮助用户从中套利。

Uniswap使开发商、流动性提供者和交易者能够参与一个对所有人开放且可访问的金融市场,由于其对市场过于的开放,其市场产生了47600个交易对,也充满了垃圾项目在其市场交易,只有少数项目有价值。

根据Messari数据显示,今年4月份,Coinbase的交易量为1100亿美元,上线仅仅上线两年的去中心化交易所Uniswap,交易量在4月份达到366亿美元。

在未来,Uniswap是否可以代替中心化交易所(CEX),我们还需要时间验证,目前来看,整个DEX的交易总量只占有率,不及中心化交易平台的5%,意味着未来还有很大的增长空间。

在前段时间,华尔街日报报道称Uniswap将会成为Coinbase最大的竞争对手,这篇文章中,华尔街日报采访了Coinbase的首席产品官和Uniswap创始人,有兴趣朋友可以点 击此处查看。

稳定币DEX & Curve(CRV)

Curve Finance 简介

Curve 创始人 Michale Egorov 于 2019 年 11 月发布了「StableSwap」白皮书,并最终在 2020 年 2 月 10 日将该协议重新命名为 Curve Finance。Curve 是一个自动化做市商 (AMM) 协议,旨在提供预期价格稳定的资产 (比如稳定币) 之间的交易。最初该协议的用户采用速度很慢,当时 DeFi 是一个相对较新的概念,Curve 在推出后的几天内只吸引了 200 万美元的存款 (锁仓量) 和 100 万美元的成交量。

Curve的AMM经过改良,稳定币之间交易,实现了低滑点交易和价格稳定,这些资产包括锚定币(比如价格锚定 USD 的 DAI、USDC、USDT,锚定 BTC 的 renBTC、sBTC 和 wBTC,以及锚定 ETH 的 steth、seth 等) 和资金池代币 (vault tokens,比如 cDAI、cUSDC 和 yDAI、yUSDC) 等等。

下面简单概括Curve的数据

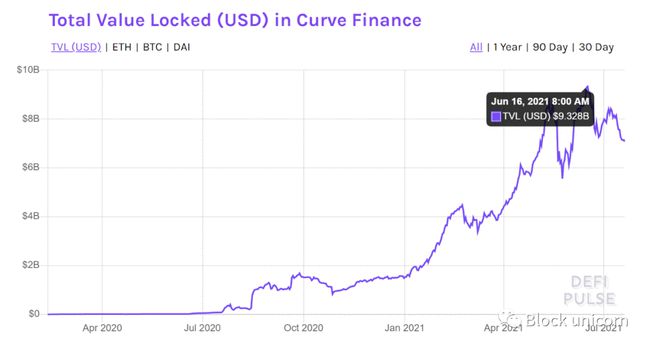

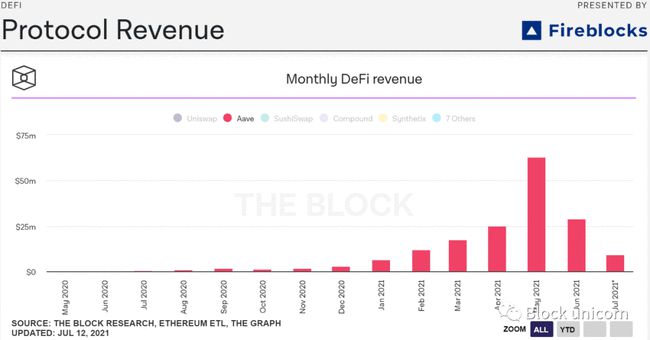

2020年8月14日,Curve 本地代币 CRV 的发布标志着该协议的一个重要转折点,开启了流动性挖矿,该协议开始疯狂吸纳了存款,锁仓量暴涨, 6月16日DEFIPULSE 显示锁仓量93亿美元。

(图片来源DEFIPULSE)

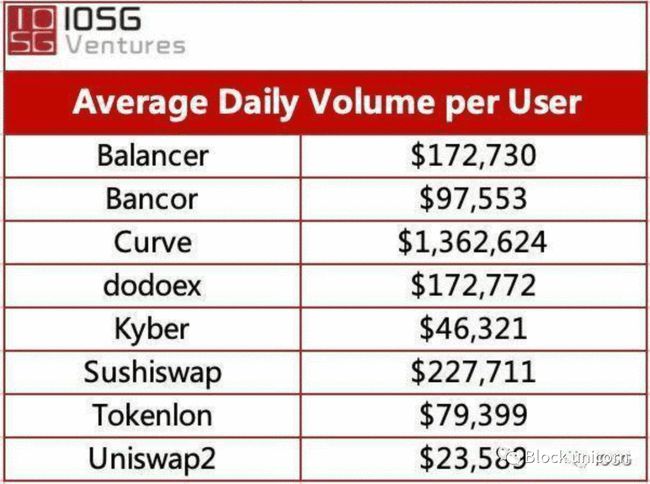

该协议和Uniswap、1inch、Synthetix等去中心化交易所一样,依靠手续费收入维持平台正常运转。根据 IOSG 在 2021 年 3 月的统计,当时 Curve30 天内的单个用户日均交易量超过 130 万美金,是所有 DEX 中最高的。

(图片来源IOSG)

在6月份,全球著名数据平台Messari,有关于Curve的报告,原标题【Valuation of Curve Finance: The Most Overlooked Protocol】,中文标题是【Curve Finance 估值:最被忽视的 DeFi 协议】,更多详细内容,可以在浏览器搜索阅读,CRV对比Uniswap V3更多内容(微信公众号)。

DeFi合成交易Synthetix

Synthetix 是一种建立在以太坊上的去中心化合成资产发行协议,Synthetix也定义自己是 “衍生品流动协议”。这些合成资产由 Synthetix 网络代币 (SNX) 抵押,当锁定在合约中时,可以发行合成资产 (Synths)。

这种汇集抵押品模型使用户能够直接使用智能合约在 Synths 之间进行转换,避免了对交易对手的需求。该机制解决了 DEX 遇到的流动性和滑点问题。Synthetix 目前支持合成法定货币、加密货币(多头和空头)、股票、大宗商品等。SNX 持有者被激励抵押他们的代币,因为他们根据他们对网络的贡献按比例获得通过 Synthetix.Exchange 上的活动产生的费用。参与网络并获取 Synth 交易所产生的费用是权利,SNX 代币的价值由此而来。Synthetix.Exchange 上的交易不需要交易者持有 SNX。

SNX 作为抵押品

SNX 如何支持合成器?所有 Synth 均由 SNX 代币支持。当 SNX 持有者使用 Mintr(一种与 Synthetix 合约交互的去中心化应用程序)将其 SNX 作为抵押品时,就会铸造 Synth。Synths 目前有 750% 的抵押率支持,尽管未来可能会通过社区治理机制提高或降低这一比例。SNX 利益相关者在铸造 Synth 时会产生债务,为了退出系统(即解锁他们的 SNX),他们必须通过燃烧 Synth 来偿还这笔债务。

Synthetix 目前也在试用 Ether 作为抵押品的替代形式。这意味着交易者可以用他们的 ETH 借用 Synths 并立即开始交易,而无需出售他们的 ETH。质押 ETH 需要 150% 的抵押率并产生以 ETH 计价的债务,因此 ETH 质押者铸造 sETH 而不是 sUSD,并且不参与系统的“集合债务”方面。在此模型中,ETH 权益持有者不收取费用或奖励,因为他们不承担债务池的风险。

为什么 SNX 持有者持有股份

SNX 持有者被激励以多种方式质押他们的代币和铸造 Synth。首先,有兑换奖励。每当有人将一个 Synth 交换到另一个 Synth(即在 Synthetix.Exchange 上)时,就会生成这些。每笔交易都会产生一笔交易费用,该费用会发送到费用池中,供 SNX 权益持有者每周申领他们的比例。该费用在 10-100 个基点之间(0.1% – 1%,但通常为 0.3%),并将在 Synthetix.Exchange 上的任何交易期间显示。SNX 持有者质押/铸币的另一个动机是 SNX 质押奖励,它来自协议的通胀货币政策。从 2019 年 3 月到 2023 年 8 月,SNX 总供应量将从 100,000,000 个增加到 260,263,816 个,每周衰减率为 1.25%(从 2019 年 12 月开始)。从 2023 年 9 月起,每年将有 2.5% 的永久通胀率。

铸造、燃烧和 C 比率

上述机制可确保激励 SNX 权益持有者将其抵押品比率 (C-Ratio) 维持在最佳比率(目前为 750%)。这确保 Synths 有足够的抵押品支持,以吸收巨大的价格冲击。如果 SNX 或 Synths 的价值波动,每个抵押者的 C Ratio 也会波动。如果它低于 750%(尽管有一个小的缓冲允许轻微的波动),他们将无法索取费用,直到他们恢复他们的比率。他们通过在比率高于 750% 时铸造合成器或在比率低于 750% 时燃烧合成器来调整它们的比率。

质押者、债务和集合交易对手

SNX 质押者在铸造 Synth 时会产生“债务”。根据汇率和网络内 Synths 的供应,这种债务可以增加或减少,而与其原始铸造价值无关。例如,如果系统中 100% 的 Synths 是合成比特币(sBTC),其价格减半,则系统中的债务将减半,每个抵押者的债务也将减半。这意味着在另一种情况下,系统中只有一半的 Synths 是 sBTC,而 BTC 的价格翻了一番,系统的总债务——以及每个利益相关者的债务——将增加四分之一。通过这种方式,SNX 质押者充当所有 Synth 交易所的集合对手方;利益相关者承担系统中整体债务的风险。他们可以选择通过持有系统外部的头寸来对冲这种风险。通过承担这种风险并在 Synthetix 上进行交易。

Delphi Digital 的示例展示了债务在 Synthetix 系统中的运作方式。

合成挂钩机制

Synth 挂钩对于运行良好的系统至关重要,因为交易者需要 Synth/s 和其他加密资产之间的流动性和稳定性才能从交易中获利。一些 Synths 在公开市场上交易,因此它们的价格可能低于它们跟踪的资产。需要采取激励措施以确保与挂钩的偏差最小,并激励参与者纠正这些偏差。

有三种方法可以维护 Synth 挂钩:

- 套利:SNX 权益持有者通过铸造 Synths 创造了债务,因此如果挂钩下降,他们现在可以通过将 sUSD 买回低于面值并销毁它以减少债务来获利,因为 Synthetix 系统始终将 1 sUSD 估值为 1 美元。

- Uniswap 上的 sETH 流动性池:每周,通过通货膨胀货币政策增加到总供应量的一部分 SNX 作为奖励分配给在 Uniswap 上提供 sETH/ETH 流动性的人。这激励流动性提供者在 Uniswap 上共同创建最大的流动性池(在撰写本文时),允许交易者购买 Synths 开始交易或出售 Synths 以获利。

- SNX 拍卖:Synthetix 目前正在试用 dFusion 协议(来自 Gnosis)的一种新机制,其中打折的 SNX 在拍卖中以 ETH 出售,然后用于购买低于挂钩的 Synth。

Synthetix.Exchange

为什么要交易合成资产?

合成资产在不持有基础资源的情况下提供对资产的敞口。这具有一系列优势,包括减少不同资产(例如从 Apple 股票到合成黄金)之间切换时的摩擦、扩大某些资产的可访问性以及抗审查性。

Synthetix.Exchange 的优势

Synthetix.Exchange 上的交易与基于 DEX 的中心化交易所和订单簿相比具有许多优势。没有订单簿意味着所有交易都是根据合约执行的,称为 P2C(点对合约)交易。资产通过预言机提供的价格馈送分配汇率,并且可以使用 Synthetix.Exchange dApp 进行转换。这提供了无限的流动性,最高可达系统中的抵押品总量、零滑点和无需许可的链上交易。

合成器的工作原理

Synths 是跟踪标的资产价格的合成资产。它们允许持有人在以太坊上接触各种资产类别,而无需自己持有基础资产或信任托管人。Synths 由 Synthetix 网络代币 (SNX) 提供支持,该代币以 750% 的比例作为抵押品。

当前的合成器

目前有五类 Synths 可用:法定货币、商品、加密货币、反向加密货币和加密货币指数。我们的法币合成器包括 sUSD、sEUR、sKRW 等等;我们的商品 Synths 包括合成金和合成银,均以每盎司为单位;我们的加密货币包括 sBTC、sETH 和 sBNB,未来还会有更多;我们的反向合成器反向跟踪那些可用加密货币的价格,这意味着当 BTC 的价格下跌时,iBTC 的价格上涨。我们目前的加密货币指数是 sDEFI 和 sCEX(及其倒数),它们分别跟踪一篮子 DeFi 资产和一篮子中心化交易所代币。

系统架构

铸造合成器

SNX 持有者可以通过 Synthetix 智能合约锁定他们的 SNX 作为抵押品来铸造 sUSD。SNX 持有者造币所涉及的步骤是:

- Synthetix 合约会检查 SNX 抵押者是否可以针对他们的 SNX 铸造 Synth,这要求他们的抵押比率低于 750%。

- 他们的债务被添加到债务登记册中。债务是铸造的新价值的数量,并存储在 sUSD 中

- 将债务分配给抵押者后,Synthetix 合约会指示 sUSD 合约发行新的金额。它将其添加到其总供应量中,并将新铸造的 sUSD 分配给用户的钱包。

如果 SNX 的价格上涨,则质押者的 SNX 的等价部分将作为抵押品自动解锁。例如,如果用户锁定 100 美元的 SNX 作为抵押品,并且 SNX 的价值翻了一番,那么他们的 SNX 的一半(总价值:200 美元)被锁定,另一半被解锁。如果他们愿意,可以质押额外解锁的 SNX 以铸造更多 sUSD。

交互

智能合约处理 Synth 交易(在本案例中从 sUSD 到 sBTC)涉及的步骤如下:

- 销毁源 Synth (sUSD),这涉及减少该钱包地址的 sUSD 余额并更新 sUSD 的总供应量。

- 建立兑换金额(即汇率,基于每种货币的价格)。

- 收取交易费,目前是转换金额的 0.3%,并将费用以 sUSD 形式发送到费用池,SNX 质押者可以在那里索取。

- 剩余 99.7% 由目的地 Synth(sBTC)合约发行,更新钱包地址余额

- sBTC 总供应量已更新。

不需要交易对手进行交易,因为系统会将债务从一个 Synth 转换为另一个 Synth。因此不需要订单簿或订单匹配,从而导致 Synths 之间的无限流动性。也不需要根据债务池记录债务变化,因为相同的价值从源 Synth 烧毁并从目标 Synth 铸造。

索取费用

当通过 Synthetix 合约交换 Synths 时,会提取 0.3% 的费用并将其发送到费用池以供 SNX 抵押者认领。在索取费用(也称为 Synth 交易所奖励)时,质押者也会索取他们的 SNX 质押奖励,这会奖励他们额外的 SNX,以奖励他们质押他们目前拥有的 SNX。一旦权益人要求收取费用,智能合约的流程如下:

- 费用池检查当前是否有费用可用以及质押者是否有资格收取费用。

- sUSD 中的费用金额发送到抵押者的钱包地址,并更新费用池的余额。

- 此外,SNX 抵押奖励合约中的钱包地址会按比例分配托管 SNX。

费用根据每个利益相关者发行的债务比例分配。例如,如果一个抵押者发行了 1,000 sUSD 的债务,债务池为 10,000 sUSD,并且在一个费用周期内产生了 100 美元的费用,则该抵押者有权获得 10 sUSD,因为他们的债务占债务池的 10%。SNX 质押奖励采用相同的比例分配机制。

燃烧的债务

当 SNX 抵押者想要退出系统或减少债务并解锁抵押的 SNX 时,他们必须偿还债务。最简单的说:抵押者通过锁定 SNX 作为抵押品铸造 10 sUSD,并且必须燃烧 10 sUSD 才能解锁。但是,如果在抵押时债务池波动(因此他们的个人债务波动),他们可能需要燃烧的债务比铸造的更多或更少。将债务减至零的过程如下:

- Synthetix 合约确定他们的债务余额并将其从债务登记册中删除。

- 所需数量的 sUSD 被销毁,sUSD 的总供应量与用户钱包中的 sUSD 余额一起更新。

- 他们的 SNX 余额可以转移。

债务池

每次 SNX 持有者铸造或销毁 Synth 时,系统都会跟踪债务池(以及每个权益人的债务)。它通过更新累积债务 Delta 比率来实现。这衡量了 SNX 质押者在上次铸造或销毁时占债务池的比例,以及其他质押者进入或离开系统引起的债务变化。系统使用此信息来确定未来任何时间每个抵押者的个人债务,而无需实际记录每个抵押者的债务变化。

预言机

Synthetix 系统中所有合成资产的价值目前由推动链上价格信息的预言机决定。它使用具有多种来源的算法来形成每个资产的聚合值。价格信息目前由 Chainlink 的独立节点运营商和 Synthetix 提供,很快将全部由 Chainlink 提供。

风险缓解策略

作为一个去中心化的协议,Synthetix 团队致力于去中心化和抗审查——随着系统的成熟,这将是一个渐进的过程。

更多功能

附加合成器

有许多不同种类的 Synth 可以添加到系统中,以便为 Synthetix.Exchange 提供更大的效用。其中包括其他平台上没有的杠杆资产,以及 S&P500 等指数和 APPL 和 TSLA 等股票。

合成期货

我们希望在不久的将来为交易者推出在 Synthetix.Exchange 上进行合成期货的功能。此功能的许多方面尚未最终确定,但预计它将使用类似于 Uniswap 汽车做市商算法的自平衡机制,其中每个头寸的总未平仓量以及因此对 SNX 权益持有者的风险是上限和借款利率根据当前持仓量进行调整。该系统还将鼓励交易者通过向重新平衡头寸的交易者支付一定比例的费用来平衡系统中的风险,尽管此功能不会在初始版本中出现。已经有很多加密资产的衍生品交易平台,但都受到交易对手流动性的限制。

杠杆交易

杠杆交易推动了加密货币交易所的大量交易,虽然合成期货将直接与中心化期货平台竞争,但支持代币化杠杆具有很多价值。

高级订单类型

Synthetix.Exchange 的当前版本仅支持市场订单,这限制了交易所的可用性。高级订单引擎将能够支持限价、止损、止损限价和其他高级订单类型。这将使用中继网络来处理高级订单。高级订单类型对于与中心化交易所实现功能平价至关重要。

关于Synthetix的介绍篇幅过于长,下面我们会简单的讲解SNX的数据以及它的竞争对手。

(来源于SNX官网)

Hummingbot在2019年10月30日发布了流动性挖矿白皮书,最早采用流动性挖矿机制的 DeFi 协议可能是合成资产协议 Synthetix,他们最早2020年2月点燃了流动性挖矿激励,称之为流动性挖矿的火苗,Compound则是在4个月之后推动流动性挖矿的高潮。

Synthetix目前官网的锁仓总量显示达10亿美元。Debank显示该协议用户总数20000人,每天平均交互用户占据总用户的5%上下,24小时合约交互次数7730次,7月5日最高达到了18000次合约交互。

(图片来源Debank)

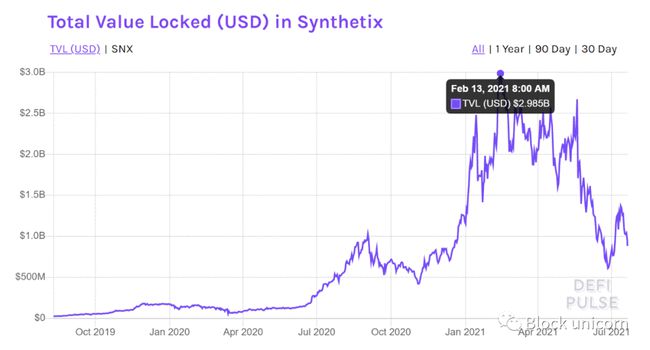

DEFI PULSE数据排名中,截至7月22日,Synthetix目前锁仓排名第11名。对比2月13日的29.85亿美元的锁仓,由于整个市场加密资产大幅缩水,SNX整体锁仓量已经跌去了20亿美元的锁仓,但是目前该协议还是合成资产的龙头。

(SNX 2021年2月13日的锁仓数据)

Synthetix和Uniswap同样拥有很大的魅力,据发现,目前有多种基于SNX的工具,简化操作,自动帮助用户管理资产从中获利,这些产品包括:dHedge、Kwenta(Synthetix交易平台)、Lyra Finance、Thales Market、Aelin、Curve Finance等。

Synthetix的竞争对手

UMA、mStable可以做为Synthetix的竞争对手,同样是做合成资产,Synthetix的发展比较宽广,涉及了外汇、股票、大宗交易、期权、加密货币等交易版图。UMA、mStable目前面对Synthetix的数据相差甚远,就不做深入的解析。

结论

Synthetix 已经交付了迄今为止基于以太坊构建的最复杂和最有用的协议之一。但抗审查合成资产的潜力在很大程度上仍未开发。机制的进一步改进以及功能升级和新的合成器将大大提高平台的实用性。转向去中心化治理过程还将降低系统性风险并提高项目的长期可行性。

DeFi 借贷协议Compound(COMP)

2020年6月15日,Compound推出其治理代币COMP的流动性挖矿,存款人和借款人可获得治理代币奖励,并获得利息收益。Compound推动整个DeFi市场的流动性挖矿爆发,其他DeFi项目纷纷效仿,也遭到了Cream分叉,Compound被定义为本次牛市开启的前奏。

其引发流动性挖矿爆发以及Uniswap的流行,使整个以太坊网络长期处于负荷状态,Gas费从流动性挖矿爆发开始,平均每笔交易手续是40美金,偶尔会有人愿意用500美金交易一次,为了获利快速出逃。手续费昂贵的情况下,丝毫没有减缓他们交易的活动,因为他们交易量庞大。最近由于行情低迷,使得交易手续费降低。

Compound通过去中心化交易所和协议借贷数字资产已迅速成为去中心化金融 DeFi 生态系统中最大的机构。COMP核心机制类似于合作银行,仅由其社区成员运营,每个持有COMP的成员有自由投票权,每一次投票决策决定了Compound未来的方向。

该协议这种高收益流动性挖矿的激增是 DeFi 借贷市场受欢迎的主要驱动力,这是因为不同协议的利率存在套利机会。例如,人们可以从 Compound.Finance 借入 Dai(去中心化稳定币),APY 约为 4%,之后用户可以将该 Dai 借给 dYdX(去中心化杠杠交易平台)超过 6%的APY。然而,投资者必须意识到像 Compound.Finance、AAVe 和 Curve(去中心化稳定币交易平台)这样的协议都有自己代币,这些代币也分发给贷方和借方。这对投资者有利,因为 DeFi 可以产生利润丰厚的 APY 和有价值的原生代币。例如,yEarn(一个利用 Aave、Dydx 等借贷服务的聚合器的去中心化生态系统)原生代币 YFI,随着时间的推移,加入这个市场的人越多,DeFi的收益就会逐渐下降。

DeFi借贷协议解决了什么问题?

DeFi 有可能解决一些传统投资者所面临的问题,“比特币不是资产”。在某些人看来,比特币不是一种资产,因为它没有产生收益的基础金融工具。收益率与资产能否为其持有人赚取现金流有关。

例如,在传统金融中,人们可以通过各种不同的方式为其法定货币赚取利率;比如储蓄账户。相比之下,比特币并没有直接通过持有来创造现金流的便利。收益率使投资者能够在不减少资本的情况下创造被动收入。确定收益率也是“传统”投资者在计算公司股票将有多少股息回报时的主要决策工具。

由于这一点,许多投资者一直对数字资产犹豫不决。而然,由于诸如 Compound.Finance 之类的协议,DeFi 有可能改变这种观点。比特币本身不能创造收益,但它可以通过 DeFi 借贷来创造收益。这使投资者能够通过与其法定货币类似的方法产生现金流。

产生比特币收益的主要方式有两种;WBTC,以及将比特币转换为替代资产。首先,投资者可以轻松地“包装”他们要创建一个建立在以太坊网络上版本的比特币。DeFi 通常基于以太坊网络,这意味着此处使用的代币必须符合正确的 Ethereum-Request-For-Comment,ERC。WBTC 将比特币转换为 ERC-20 版本,这不会改变您的比特币的价值,而是使投资者能够在其 WBTC 上产生收益。

或者,投资者可以将他的比特币转换为美元稳定币,例如 USDC 或 DAI,这使投资者能够在 DeFi 领域享受更丰厚的回报,而不会减少他们的原始投资。

Compound市场数据

Compound借贷协议,原生治理代币COMP持有者,通过了49次提案,以及它在推动 DeFi 趋势中起到了重要作用。Compound.Finance 最初于 2018 年发布;然而,由于 COMP 的丰厚回报,在开始之初直至现在都获得了很大的关注,再加上支持12种加密资产的借贷市场,迅速巩固了 Compound.Finance 作为行业领导者的地位。

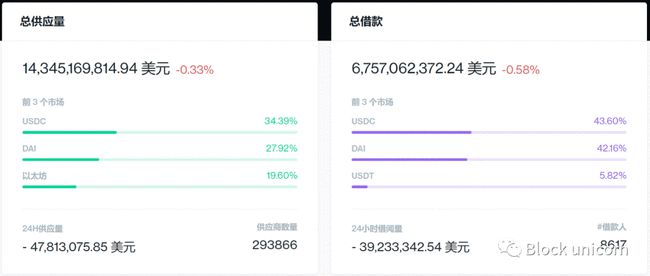

2018年9月份开始统计,DEFI PULSE数据显示,当时该协议只有9.3万美元的锁仓。现在Compound借贷协议官网显示锁定了128亿美元,借出了57亿美元。两年时间,同比增长了137,000万倍。DeFi目前锁仓总量800亿左右,唯独Compound就占据DeFi市场总锁仓量的16%。

(图片来源Compound官网)

根据Debank数据显示,该协议总用户人数超过了37万人。Compound官方数据24小时存款人数达到了293 866万人,借款人8617人,总共借出了67亿美元。

(图片来源THE BLOCK)

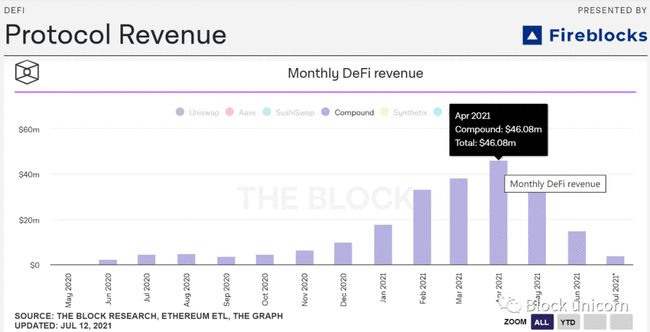

今年的5月份,利空消息铺天盖地,Compound正是在5月拿下了有史以来最亮眼的业绩,单月该协议收入4600万美元,创下了历史新高。该协议在2020年6月开启挖矿到现在,粗略计算总共创造了2.22亿美元协议收入。

Compound最大竞争对手 AAVE

虽然Compound在DeFi热潮中起到了重要的作用,但是与它竞争的也是一个庞然大物,同样采用了Compound流动性挖矿借贷协议机制,AAVE面对Compound豪不逊色,在DeFi借贷协议领域,唯一一个有可能完全撼动Compound地位的借贷协议 “AAVE”。

AAVE介绍

AAVE是一种去中心化的基于以太坊的非托管开源协议,用户可以使用它赚取存款利息或者借入资产,也可以获得治理代币。 同时,它还支持在无中介的情况下发放和获得贷款,首创了DEFI生态无抵押贷款模式(比MakerDAO还早),这种无抵押贷款被称为“闪电贷(Flash Loans)”。

早期的AAVE借贷,可以理解为现在传统金融的P2P借贷。例如,USDT/ETH的交易对,用户存入ETH抵押之后,只能到指定USDT/ETH的池子借钱。Compound则是用户抵押ETH,可以到任意池子借出资金使用,相对方便用户借出资金。AAVE后来也采用了Compound的借贷机制,从此一路突飞猛进。

(图片来源于THE BLOCK)

上图数据显示,AAVE去年7月到今年7月,协议总共创造了1.6亿美元的收入,在5月份创造了6200万美元的收入,同样是突破了历史新高,但是一年当中的协议总收入略差Compound,以上总体这些数据表明,AAVE、Compound两者差距已经非常接近。

(AAVE官网显示的总锁仓量)

AAVE平台本身锁仓量,再加上它基于Polygon创建的总锁仓量计算,已经超越了Compound,AAVE总锁仓超过180亿美元,提供了25种资产借贷,当前借出总金额达到了80亿美元,借出的钱越多,表明资金利用率越高,存款人的回报(利息)就会越高,当然,这会吸引更多人到AAVE平台存款。

在代币市值表现方面,Compound(COMP)对比AAVE稍显劣势,COMP代币在CoinMarketCap全球排名第44名,总市值为21亿美元。AAVE则是排名第28名,市值为37.3亿美元,相对靠前。

部分数据表现下,协议从未发生安全事故的Compound都不如AAVE,该协议无法引领行业发展了吗?并不是。Compound的母公司Compound Labs在6月28日,宣布推出面向企业和机构的产品Compound Treasury,通过与 Fireblocks 和 Circle 合作允许银行和金融科技公司等非加密企业和金融机构以及大额美元持有者用美元兑换USDC,并获取 4% 的固定利率。通过Circle API,机构能轻松将美元注入到Compound。

4% 的收益组成不仅包括 Compound 协议中的 USDC 存款收益,还会包括流动性挖矿的收益,而随着 COMP 价格提升,意味着利息就会提升,超出 4% 的部分将会成为 Compound Treasury 的收入。Compound Treasury 没有锁定定期限,允许用户按需提款本金和利息,提款会在 24 小时內受理。

Compound Labs推出Compound Treasury消息一出,Coinbase在6月29日宣布将推出 USD Coin (USDC) 收益产品,据称可以赚到 4% 年化收益。由于DeFi 协议 Compound 正巧也在昨日推出活存 4% 产品,对此 Compound 创始人也拿这两个产品做了比较。

Compound则是面向企业对机构,Coinbase召集传统机构资金导入行业,让机构获取4%的年化(APR),把资金借给散户。

7月5日,Gold Beech Capital 创始人 Noah Goldberg 在推特上表示,Aave 将联合机构级安全公司Fireblocks 于 7 月推出面向机构用户的产品 Aave Pro,机构用户的 KYC 将由 Fireblocks 支持,Fireblocks 还将在 Aave Pro 市场上添加反洗钱和反欺诈控制,值得注意的是Compound同样跟Fireblocks展开了合作。

DEFI借贷协议总结

Compound前瞻性的操作带动加密行业巨头引入传统机构进入DeFi市场,再次证明该协议仍然在领导整个DeFi借贷市场的方向,不可否认的是,但是两者都为行业做出了贡献。

无需许可的DeFi,将会是带动加密领域获取传统金融采用的新趋势,DEFI借贷协议与传统借贷对比,长期来看,前者更有优势,首先,前者不需要配对就可以抵押借贷,其次,所有的借贷条款通过算法设定,无法篡改,消除了出借人和借款人之间信任问题,全部数据基于以太坊链上执行,公开透明。

在传统金融市场,假设银行需要借款给某人或某企业机构,为了确保安全,需要了解清楚信息,填写繁琐的条款协议合约,走完所有流程,在这里已经浪费了很多的时间和物力。DEFI借贷协议充当银行角色,无需这些繁琐的操作,全球市场,无论在世界各地,都可以放贷,用户只需要提供有价值的抵押物,即 可借贷。

DeFi收益聚合器Yearn Finance(YFI)

Yearn Finance 是去中心化金融 (DeFi) 中的一套产品,可在以太坊区块链上提供贷款聚合、收益生成和保险。该协议由各种独立开发人员维护,并由 YFI 持有者投票管理该协议。

Yearn的创建者Andre Cronje(简称AC)于2020年7月17日推出并开启流动性挖矿,当时发行总量30000枚代币,没有任何预挖,当天任何人都可以公平参与挖矿,开始挖矿之初质押稳定币获得YFI,或是在Balancer添加流动性(LP)。

该协议上线短短几天时间,收益池面装满上亿美元的资金。YFI代币上线的价格仅仅只是3美金,通过30天的时间,YFI每枚代币的单价站在了BTC的头上,最高峰涨至9万美元左右。震惊了行业内的所有人,被称为DeFi中的比特币,对于当时的DeFi应用来说,只能用 “疯狂”来形容。

每个DeFi协议进入高光时刻之时,难免会出现另一个分支,同期产物YFII从YFI分叉出去,夺取了YFI部分资金,后面出现了越来越多的所谓YFI分叉。没有核心竞争力的YFI模仿者最终都离奇死亡,只剩下顽强的YFII还在挣扎。

YFI 核心功能

1.Yearn金库

金库允许用户存入加密资产赚取收益,可以提供30种以上的主流币存入金库或机枪池,存入资金之后,为了提高用户的收益最大化,将用户风险值降到最低,Yearn会自动执行收益策略管理,策略收益包括提供资产质押、流动性、借贷。

2.聚合借贷

第一个Yearn产品是借贷聚合。随着协议的利率变更,资金会自动在dYdX、AAVE和 Compound之间转移。用户可以通过“赚”的页面存入这些借贷聚合的智能合约。该产品优化了最终用户的利息获取流程,以确保他们任何时候在以上提到的平台中所获得的利率都是最高的。

3.保险金库

被保险人将资金注入承保金库,一旦被保险人的协议收益金库发生风险损失,将会获得赔偿。承保金库的保险服务是由流动性提供方(LP)提供的,承保人可以获得相关的保险费用作为收入。首个上线的承保金库是USDC,首个提供的投保金库是yVault中的yUSD(包裹的yCRV)资产。

保单代币化,无需KYC,涵盖的承保范围有Balancer、Compound、Curve、Synthetix和yearn.finance的保险合约部署,承保人是Nexus Mutual。

治理

Yearn 生态系统由 YFI 代币持有者控制,他们提交管理生态系统的链下提案并对其进行投票。产生多数支持(> 50% 选票)的提案由 9 名成员多重签名钱包实施。更改必须由 9 个钱包签名者中的 6 个签名才能实施。多重签名钱包的成员由 YFI 持有者投票选出,未来的治理投票可能会发生变化。

YFI数据

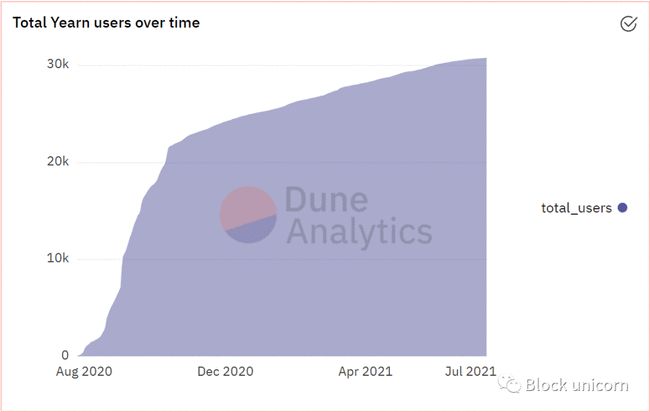

(图片来源Dune Analytics)

根据Dune Analytics数据显示,Yearn在过去的一年时间里,积累30818位用户,还在继续保持增长。

Yearn的核心成员banteg 6月9日,在推特表示Yearn 5月份的协议收入为1026 万美元(环比增长 34%),相当于年收入为 1.2312 亿美元。管理的资产从 4月份的33.28 亿美元增长到39.43亿美元(环比增长 18%),现在TVL在Dappradar显示为37.73亿美元,每天收入 40.3 万美元。

(图片来源Dappradar数据)

经历了5月份的政策大清洗,Yearn的TVL有所下降,代币从最高价95000美元,跌至现在的30000美元,下跌了60%,目前该代币市值下降到12亿美元。

YFI 竞争对手Convex Finance

Yearn最初的对手Harvest Finance,由于发生安全事故,被黑客盗取2400万美元,转变成了臭名昭著的DeFi收益聚合器,Harvest Finance从此一落千丈。

现在Yearn正在面临新对手Convex Finance。

Convex Finance介绍

该协议是一个针对Curve协议的垂直挖矿收益平台,帮助Curve LP获得本身收益的同时还额外奖励CVX代币。而YFI却是综合性收益平台,包含的收益资产类型比较丰富。

简单的理解,Convex Finance通过CVX代币奖励,Convex 没有存款或取款费用,以及低绩效费用,分配给 CRV 抵押者和 CVX 代币持有者。界面设计的可以让用户轻松操作,简化了Curve整体的操作流程,在Convex Finance质押Curve LP的过程中 ,提高了CRV持币者和流动性提供者(LP)的报酬,促进了Curve生态系统不断完善。操作过Curve的用户都理解,在其协议将收益做到最大,并不是一件简单的事情。

在数据方面,当前的Yearn明显落后于Convex Finance,Yearn TVL用了一年多时间才到达40亿美元以上。后者只用了两个月时间,TVL 40亿美元,协议创收2670万美元,增长十分迅猛,当前Convex Finance TVL在DEFI PULSE显示是39.73亿美元,TVL排行第7位,Yearn紧随其后。

(图片来源DEFI PULSE)

DEFI收益协议总结

虽然YFI的数据落后于Convex Finance,但是前者在后者之前,YFI一直是收益聚合器的龙头地位,经过了无数收益聚合器产品的挑战,没有倒下,由此可见用户对YFI的热衷。

Convex Finance的产品更加针对单独协议提高收益,热衷更多投资组合的用户来说,并不适用。或许以后兼容更多的单一板块协议或是加入综合收益组合,这样足以对YFI造成威胁。

在Convex Finance协议中不做更多的详细讲解,有朋友需要详细了解,请添加小助手。

DeFi预言机Chainlink

首先我阐述一下什么是Chainlink预言机,通俗解释,可以把它作为是一个“报价机器人”,但是它不止于报价功能。我们经常在区块链文章中看到Oracle,因为预言机的英文为 Oracle,与数据库服务提供商 Oracle (甲骨文)重名,但是两者除了名字相同以为并没有任何关系。

区块链为什么需要报价机器人?

区块链是一个封闭的网络,链上之间互相转账,区块链网络并不知道之间交易的价值,无法主动获得链外和现实中的数据,但是有时候区块链又需要用到这些数据,个人或中心化机构提供的数据又可能不安全,所以需要预言机调用外部可靠的数据。

假设A和B正在以太坊DAPP上玩猜谜游戏:

A说:明年拜登会终止总统任职

B说:明年拜登会继续总统任职

到了明年,A猜对了拜登终止了总统任职,需要以太坊网的DAPP判定A和B谁猜对了,但是以太坊网络又无法获取外部信息,只能通过Chainlink预言机将美国总统官网任职信息反馈到以太坊网络上,DAPP获取了Chainlink预言机的信息后,DAPP通过智能合约执行判定A猜对了。

Chainlink核心竞争力

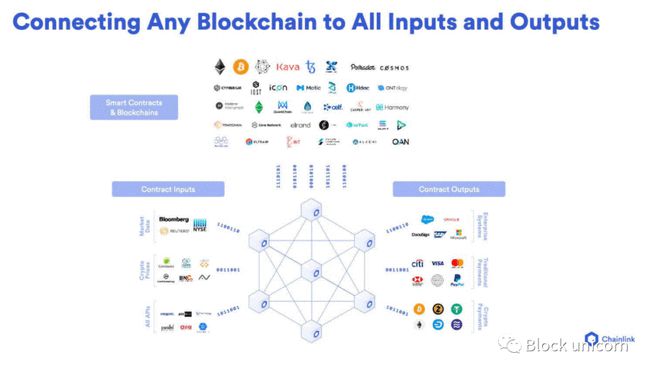

在所有区块链搭建基础,该协议目前部署在以太坊、BSC、Polkadot、Conflux、Polygon、Solana等区块链上运行。

兼容所有区块链,Chainlink可以在任何区块链上运行,无需依赖其他外部区块链,这意味着Chainlink可以支持公链和企业级区块链等各种区块链环境。

(图片来源Chainlink,Chainlink已经部署的区块链网络)

基础设施的部署,需要长期时间的积累,耗费非常大的工作量,如果说这些是非常艰难的事情,那还有更加艰难的事情就是打败更多的对手,获得更多的市场。

Chainlink在2017年之前,还不了解什么是预言机。受到了Maker DAO的启发,开启了2017 年9 月举行IC0,总共售出3.5 亿LINK代币,募得3200 万美元,占10亿流通量的35%。

经过两年的刻苦钻研开发,2019 年,Chainlink终于推出主网,与谷歌、甲骨文合作,并且在2019年6月25日上线Coinbase。该协议推出主网到现在,经历了熊市到牛市,使用Chainlink预言机服务的合作伙伴超过了150家,对于竞争对手来说,这就像是一个遥不可及的梦想。

(图片来源Chainlink,Chainlink的部分合作伙伴)

Chainlink已经接入了顶尖数据提供商,涵盖资本市场、去中心化金融(DeFi)、游戏、以及体育电竞等各个行业中的领先数据提供商都接入了Chainlink预言机推出新业务。

(图片来源Chainlink,Chainlink数据节点服务商)

Chainlink的数据表现

作为全球最大的预言机项目,他的市场表现超出你的想象,经过多年的发展,它越来越庞大,早些时间在推特掀起了激烈的讨论,由于Chainlink庞大的占有率,被人诟病为 “垄断”。

(图片来源Debank)

根据Debank数据显示,Chainlink市场的占有率达到了70.31%,24小时合约调用次数12000次,5月23日达到了高峰,市场占有率83.04,合约调用次数29777。

数据在良好的表现下,link的代币价格也在不断的攀升,两年前的代币价格只有0.2美元左右,然后像只蛮牛一样,一路狂奔到52美元,目前总市值74亿美元。随着DeFi市场的冷却,它的业务还在偷偷增长。

Chainlink 的竞争对手

最早提出预言机概念的先驱Maker DAO,也是先行者,DAO代表去中心化自治组织,Maker是最早的公司之一,由Rune Christensen于2014年创立。它是以太坊区块链上运行时间最长的项目。在2018年的时候,硅谷风投巨头Andreessen Horowitz(A16z)给MakerDAO投资了1500万美元,购买了6%的MKR。

预言机的先行者Maker DAO却没有在市场中平步青云,上图显示Maker DAO市场占有率只有3.86%,预言机市场占有率显得十分落后,跟随日新月异DeFi市场脚步的Chainlink弯道超车。

打败你的不是对手,颠覆你的也不是同行,而是其他行业的发展。5月12日上午,以太坊联合创始人Vitalik Buterin 现身Uniswap 治理论坛并发表了一篇题为《UNI应该成为一种预言机代币(UNI should become an oracle token)》。在价格报价市场方面,Uniswap短时间内市场占有率上升到25.6%,DEX列表中已经站稳了独角兽的地位,在不经意间触碰到了Chainlink蛋糕。

DeFi预言机总结

Chainlink在整个DeFi预言机市场中,拥有最大的市场份额,如果没有Chainlink预言机,DeFi的应用不会出现这么繁荣的景象。

我们上面说到说了Uniswap、Maker DAO作为Chainlink的竞争对手,其实它们两者不会对Chainlink长期发展不会造成致命的影响,只会削弱Chainlink在代币市场报价的份额。除了以上两者能对Chainlink报价市场造成影响,还有Shushiswap、NEST、Band Protocol、GRT等预言机项目。

Chainlink现在是整个DeFi预言机市场的标准,兼容所有区块链,业务涵盖资本市场、去中心化金融(DeFi)应用、游戏、以及体育电竞、声誉系统、数据签名等其他的行业服务。Chainlink的专业程度不仅是在区块链行业声名远扬,在传统市场荣获谷歌,甲骨文的合作,意味着传统巨头对它的认可。

DeFi保险协议Nexus Mutual

Nexus Mutual2019年5月推出使用风险分担池,让用户能够使用其原生代币 NXM 为智能合约提供保护。允许任何人购买保险或向保险池注资以获得未来的回报。

保险的概念最初是在社区汇集资源以减轻共同风险时开始的。显然,随着社区和社会的发展和演变,这种模式无法扩展,因为它需要许多人之间的大量信任。结果,现代保险公司开始承担这种风险和利润——将社会安全网留给以盈利为动力的公司为自己的利益而工作。

Nexus Mutual 旨在通过将权力从大型保险公司转移回个人来颠覆保险业。因此,任何人都可以参与,因为共同体由其成员全资拥有。成员可以向池中贡献以太 (ETH),以换取协议原生代币 NXM。

NXM 代币模型

Nexus Mutual 中的代币化会员权利,代币化的相互模型,会员权利将由代币表示。代币可用于购买保险以及参与索赔评估、风险评估和治理。通过代币购买筹集的所有资金都属于会员。

连续代币模型

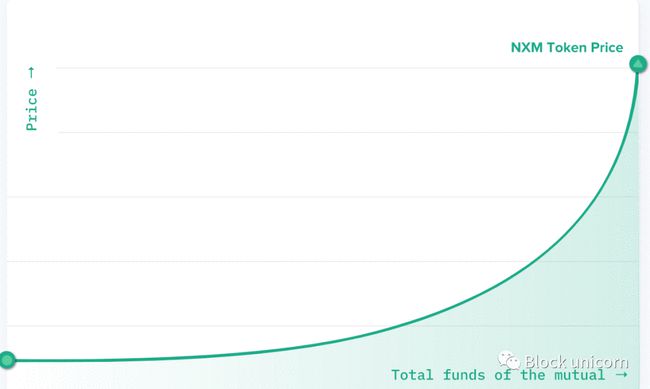

Nexus Mutual 使用连续令牌模型。NXM 价格取决于相互的财务表现。

NXM 可以直接通过平台购买和兑换。

当共同拥有足够的资金时,代币价格会上涨。

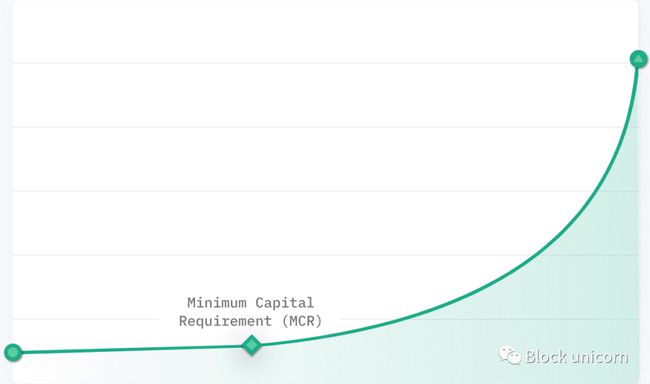

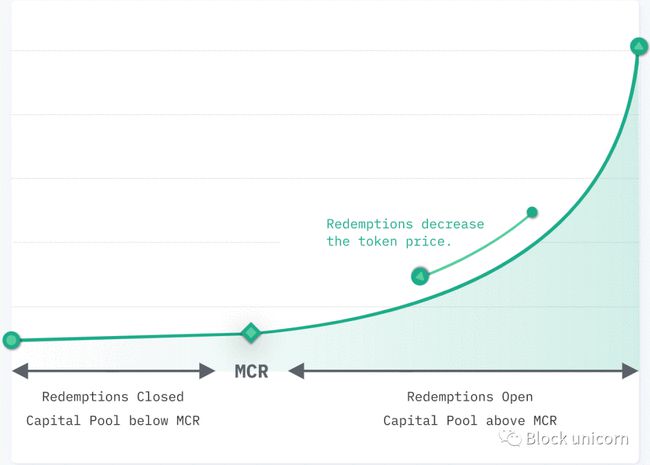

最低资本要求 (MCR)

MCR 是非常有信心可以支付所有索赔所需的资金水平。

MCR 将有一个固定的最小值,将在启动时设置。

它是代币模型的主要组成部分,影响价格和赎回条件。

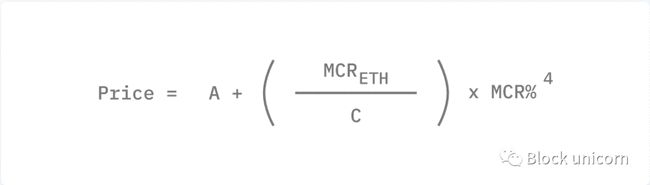

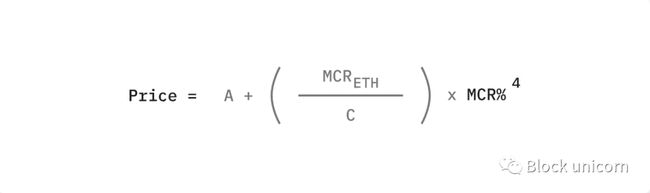

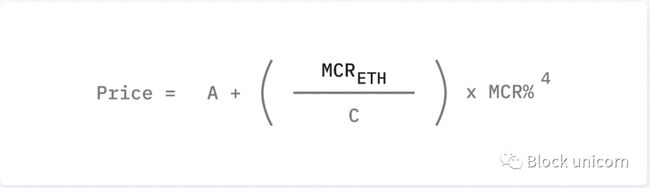

NXM 价格是公式驱动的

这是计算 ETH 代币价格的完整公式。

A 和 C 是常数值,将在发射时进行校准。

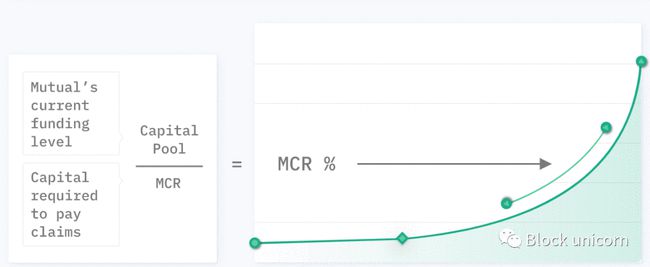

NXM 价格和资本池

当共同持有的资金量(称为“资本池”)大于 MCR 时,共同拥有足够的资金。

持有的资金与所需资金的比率称为 MCR%,它直接影响代币价格。

当共同拥有足够的资金时,代币价格上涨

当资本池减少时,代币价格也会减少。例如,当支付索赔时,资本池缩小,但 MCR 几乎保持不变,这意味着 MCR% 下降,从而降低了代币价格。

如果资金不足,代币价格会降低以重新注资该基金。

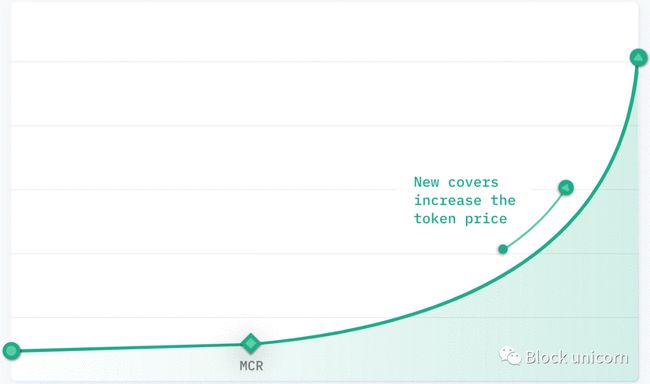

如果购买保险,资本池的规模会增加,MCR 也会增加,但几乎在所有情况下都小于资本池。因此 MCR% 增加,从而提高了代币价格。

随着购买更多保险和基金的增长,代币价格上涨。

购买封面

如果 MCR 高于最低水平(在发布时设置),则购买的每个保险都会将最低资本要求(以ETH计算)增加少量。

虽然大多数短期价格变动将由 MCR% 的变化驱动,但来自保险购买的MCR ETH的增长将是价格的长期驱动因素,反映了平台的采用。

备用 NXM

NXM 可以从相互兑换为以太币。

NXM 只能转让给其他 Nexus Mutual 会员。

兑换限制:

- 资本池需要高于 MCR。

- 每笔交易的赎回上限。

- 资本池必须有足够的以太流动性。

- 赎回价格比购买价格低 2.5%。

NXM 代币用途

只有 Nexus Mutual 会员才能购买、持有和使用 NXM。

保险协议的兴起

Nexus Mutual保险协议的兴起得益于DeFi挖矿,自从Compound带动了流动性挖矿之后,引爆市场的有YFI、AAVE、CRV、Shushiswap、Uniswap等项目带来利好同时,也带来了安全隐患。根据Messari自2019年以来统计,DeFi市场快速发展,安全事件频繁发生,造成了超过3亿美元的损失。今年5月BSC链挖矿运动风靡,总共损失超过2.7亿美元。被称之为“BSC连环惨案”。

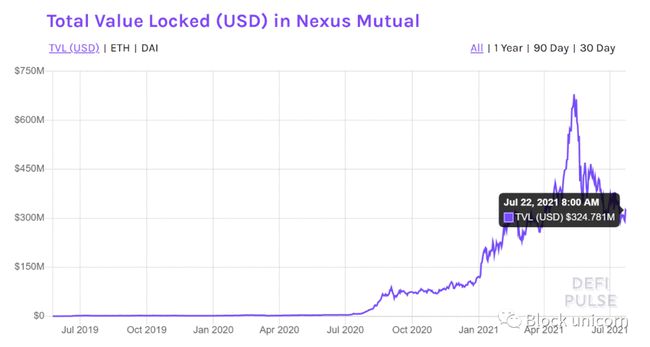

安全事件接连不断的发生,Nexus Mutual的保险协议为他们提供了保障,5月份该协议的保险资金达到有史以来的巅峰,DEFI PULSE显示锁仓6.79亿美元,当前锁仓是3.2亿美元。

(图片来源DEFI PULSE)

Nexus Mutual目前拥有10000个用户,每天交互的用户只有100-300个,而且小散户在该保险协议购买保险也算是十分昂贵,经过测试,在Convex Finance V1 购买保险,保障10个以太坊,为期30天,需要66美元左右的保费,对于大户来说,66美元不值得一提,安全第一。

Nexus Mutual的竞争对手

该协议的竞争对手,我并不是很了解,略知一二的有COVER、InsurAce

、Armor,但是最值得提起的竞争选手,由Armor莫属。

Armor介绍

Armor 通过加密原生的动态智能覆盖聚合使 DeFi 投资尽可能安全。作为去中心化的智能合约保险经纪商,Armor 的创新保险方案为用户资产提供按需求、实时覆盖和非托管的安全解决方案。

Armor 的重点是建立一个可互操作的协议和产品生态系统,以确保和扩大机构和个人对 DeFi 的大规模采用。

(图片来源defillama)

5月26日Armor的TVL是5.22亿美元,经过了大行情洗刷,没有像Nexus Mutual总锁仓那样,暴跌了50%以上,而Armor的锁仓只下跌到3.46亿美元,相对比较平稳。

DeFi保险协议总结

保险领域在区块链短期来说并不会非常受欢迎,其功能还不够健全,谁能完善这些基础,谁就有机会。我们看到这个行业的保险类型主要是财产保险,又名产物保险,是以各种财产及其相关利益为保险标的的保险。财产保险是一种社会化的经济补偿制度,其主要目的是补偿投保人或者被保险人的经济损失。

Nexus Mutual的确为少部分用户提供了财产保障,保险是属于比较滞后的产业,需要行业规范之后,保险才能制定完善的条款。所以现在无法提供其他保险服务,例如养老保险、农业保险、责任保险、保证保险、信用保险等以财产或利益为保险标的的各种保险。往后发展,相信Nexus Mutual未来可以提供更多的保险种类。

DeFi稳定币Maker DAO

关于Maker DAO

Maker DAO是基于以太坊网络的智能合约系统,提供了第一个去中心化稳定币DAI和金融衍生产品,DAI由链上的加密资产超额抵押担保发行,和美元1:1锚定,1DAI=1美元。

该协议以太坊区块链上的一个开源项目,也是一个创建于 2014 年的去中心化自治组织。该项目由世界各地持有其治理代币 MKR 的人管理。通过涉及执行投票和治理投票的科学治理体系,MKR 持有者管理 Maker 协议和 Dai 的财务风险,以确保其稳定性、透明度和效率。MKR 投票权重与选民在投票合约 DSChief 中持有的 MKR 数量成正比。换句话说,合约中锁定的 MKR 代币越多,选民的决策权就越大。

关于 Maker协议

建立在以太坊区块链上的 Maker 协议使用户能够创建货币。Maker 协议的当前元素是 Dai 稳定币、Maker Collateral Vaults、Oracles 和 Voting。MakerDAO 通过 MKR 持有者的投票权决定关键参数(例如,稳定费、抵押品类型/费率等)来管理 Maker 协议。

Maker 协议是以太坊区块链上最大的去中心化应用程序 (dapp) 之一,是第一个获得大量采用的去中心化金融 (DeFi) 应用程序。

关于Maker基金会

该协议基金会,这是全球制造商社区的一部分,建造和发射结合的制作协议与一些外部合作伙伴的,引导项目的去中心化治理,并推动其完全去中心化,7月20日Maker DAO宣布完全去中心化治理,基金会在未来几个月正式解散,这将成为行业的最经典案例。

六年前,他们在Reddit 上介绍Dai的第一次迭代(称之为 eDollar)时,希望DAI成为主流加密货币,交易者不必担心DAI的波动率,任何人都可以使用它,人们对它不会有偏见,如今他们心想事成,为他们祝贺。

MakerDAO不止于稳定币

还可以把它当作是借贷协议,用户存入ETH、UNI、USDT、WBTC等加密资产借出DAI,以ETH举例:

抵押价值150美元的ETH,超额抵押率150%,只能借出价值100美元的DAI,如果ETH抵押率低于150%,ETH则会被清算,即将被清算时,用户可以继续添加抵押品,维持150%的抵押率,避免被清算。还回价值100美元的DAI时,需要付出2%的稳定费(手续费或利息),稳定费可以作为协议的收入。

报价预言机

Maker 协议需要有关 Maker Vaults 中抵押资产市场价格的实时信息,以便了解何时触发清算或是了解当时价格,预言机的基础设施由广泛的节点组成,MKR持有人会选择值得信任的节点,通过节点将信息再传输回以太坊网络。

紧急预言机措施

当预言机遭受外部攻击或是有人作弊,MKR持有人可以施行紧急计划,冻结预言机报价,避免错乱的报价导致不必要的损失。

清算

资产清算时由智能合约自动执行,承接方获得一定的奖励,没有被及时清算掉资产,会将其拍卖处理。

(图片来源Debank)

在借贷市场,Maker的占有率23.98%,仅次于COMP、AAVE。

Maker DAO的数据表现

被人称之为去中心化美联储的Maker DAO,基金会公布,截至7月20日,已经有50亿个DAI在流通,超过80亿美元资产锁定在Maker协议智能合约中。

(图片来源THE BLOCK)

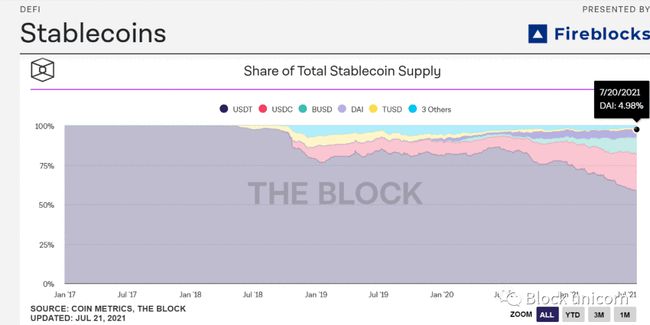

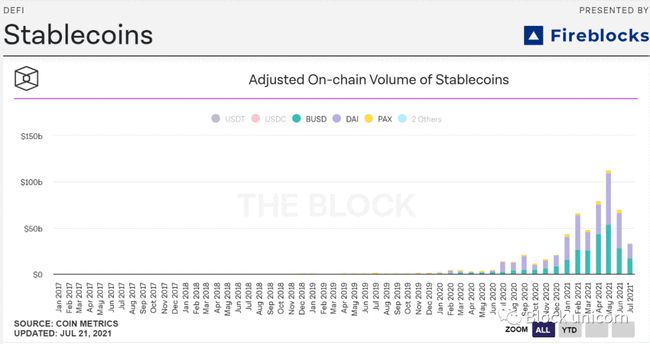

DAI在2017年12月25日发行,经历了4年周期,DeFi农场爆发,人们为了将收益扩大,超额抵押本身资产(ETH、USDT、USDC、WBTC等)换成DAI,再将DAI质押到各种农场产生利息或是代币奖励。DAI推动了DeFi农场收益的繁荣,同时增加了DAI的使用频率,稳定币市场份额占比中,DAI占比4.98。

(图片来源于Messari)

Messari稳定币数据列表中,USDT、USDC、BUSD,排在第四位的是DAI,DAI24小时的交易额20亿美元,波动率0.02如同USDT。虽然排名靠后,但是24小时的交易额超过了BUSD,表明了DAI是非常受欢迎的稳定币。

DeFi应用正在大规模使用DAI,现在热门的应用几乎会出现它的身影,除了DeFi世界的大规模使用之外,有30家以上的中心化交易平台上线了DAI,其中包括Coinbase、火币、Gemini、Kucoin等。还有更多的钱包可以自由的兑换DAI。

(图片来源THE BLOCK)

24小时的交易量来判断,不足以明确判断DAI的活跃程度和未来的发展方向,参照THE BLOCK链上稳定币DAI每月的交易量来看,除了USDT、USDC可以轻松覆盖DAI,另外BUSD、PAX在链上的总体交易量被DAI逐渐吞噬,可以看出链上交易是DAI的主战场。

Maker DAO总结

该协议的业务已经遍布世界了,很多人质疑为什么Maker DAO做不大?

使用过该协议的人都知道,在该协议想兑换DAI,最低兑换1万美元DAI起步,意味着用户至少需要抵押15000美元才可以获得DAI,面向的不是所有用户。

随着时间推移,我相信他们会逐渐面对所有人开放,无论你的资金大小都可以使用该协议的产品。

本文来自,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击