Galaxy 合伙人:MEV 将在区块空间市场发挥重要作用

MEV 目前发挥的作用较小,但未来将发挥重要作用

原文作者:Will Nuelle,Galaxy Ventures 普通合伙人

原文编译:Luffy,Foresight News

介绍

我们之前在《区块空间商业模式》一文中指出,区块空间的销售是加密货币市场的四个细分市场之一,可以产生可重复、稳健的产品市场契合度。随着时间的推移,我们预计区块空间将成为仅次于交易所的产生第二大毛利润的细分市场,甚至随着交易量从 CEX 转移到 DEX,可能成为第一大毛利润市场。这是一种 B2B2C 商业模式,区块链吸引应用程序开发人员,而应用程序开发人员又吸引消费者(包括个人和企业)通过他们的应用程序使用区块空间。

我们还认为,区块空间是一种基于网络效应的业务,与其同类业务模式中心化云计算形成鲜明对比,后者具有规模经济,但没有网络效应。区块链中的网络效应存在于 (i) 应用程序开发人员、(ii) 应用程序部署、(iii) 用户、(iv) 协议中的流动性和 (v) 原始资本。

Galaxy 预测,区块空间的消耗(从消耗区块空间所花费的总金额来看)将随着时间的推移而加速,未来区块链的任何容量增加都将被需求所填补。

MEV 经济学

在本文中,我们将评估 MEV 交易消耗的区块空间比例,并讨论为什么它对于评估区块空间作为一种商业模式很重要。

MEV 交易与非 MEV 交易截然不同。MEV 需求来自系统内部(内生),而非 MEV 交易需求来自系统外部(外生)。MEV 是区块空间需求的放大版,它仅由其他人使用系统而产生。

- 非 MEV 交易:用户愿意为此付费,因为他们对使用应用程序有外生需求,例如支付稳定币交易费用或存入 Compound。

- MEV 交易:用户能够根据系统状态获得无风险利润(或统计上的无风险利润)。使用系统的外生需求创造了消耗区块空间的需求。换句话说,就是内生需求。

在对区块空间作为一种商业模式的研究中,我一直在思考:MEV 在其中贡献了多少需求呢?

MEV 是区块空间需求的驱动因素

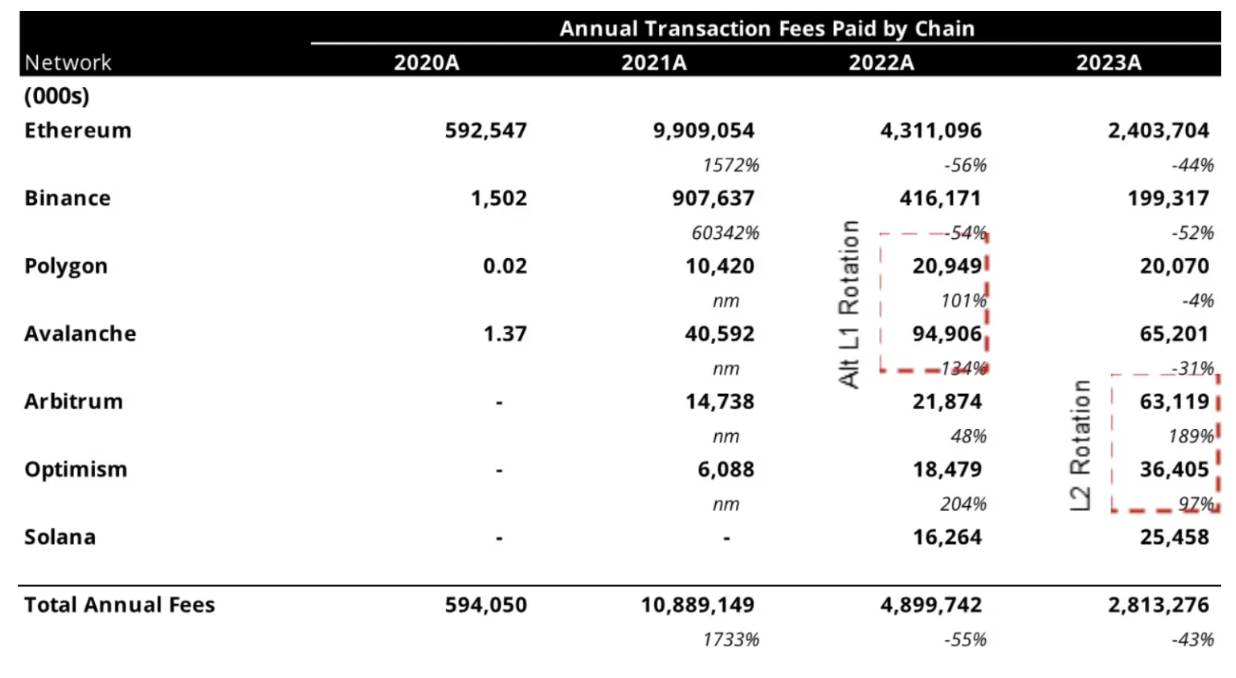

从此前《区块空间商业模式》一文中可以看出,顶级收费区块链上对区块空间的总需求达每年数十亿美元,且呈幂律分布:

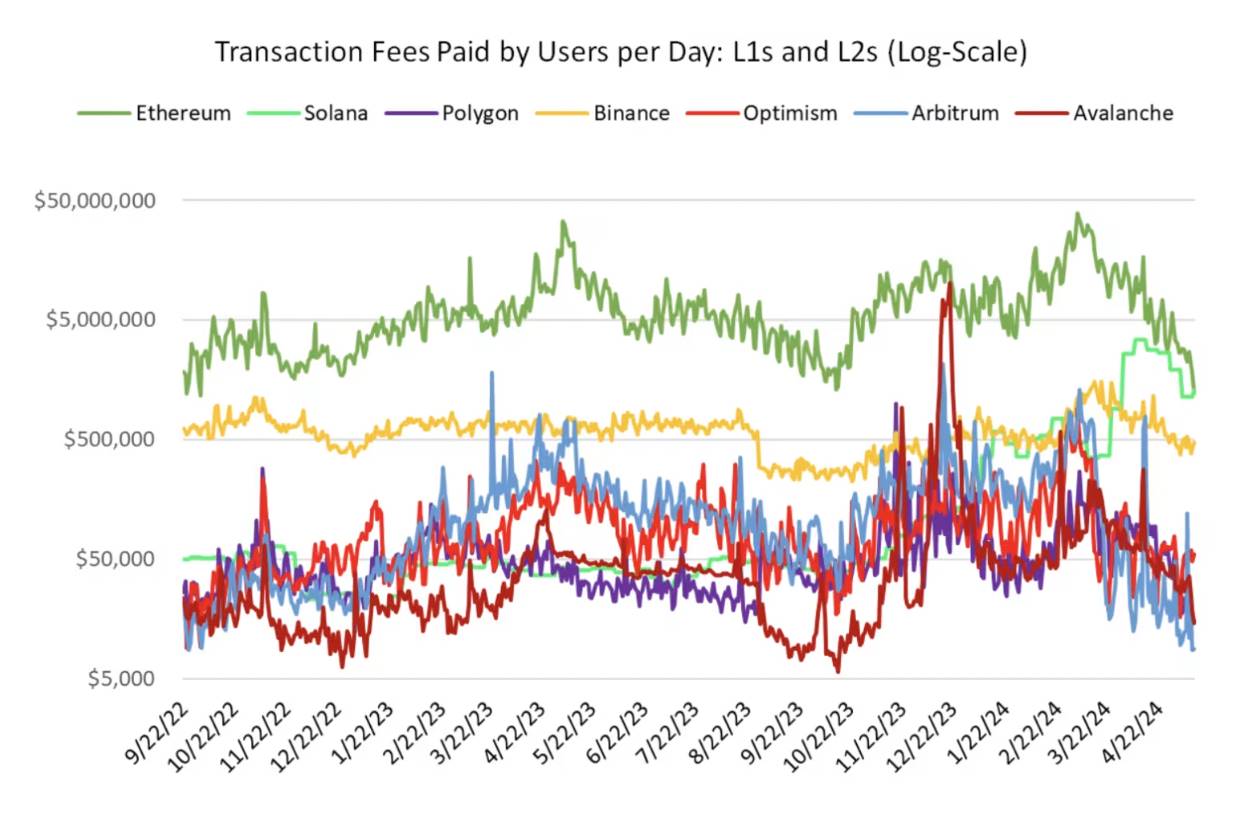

自 2022 年 9 月以来用户每日支付的交易费用如下(时间序列以对数刻度显示):

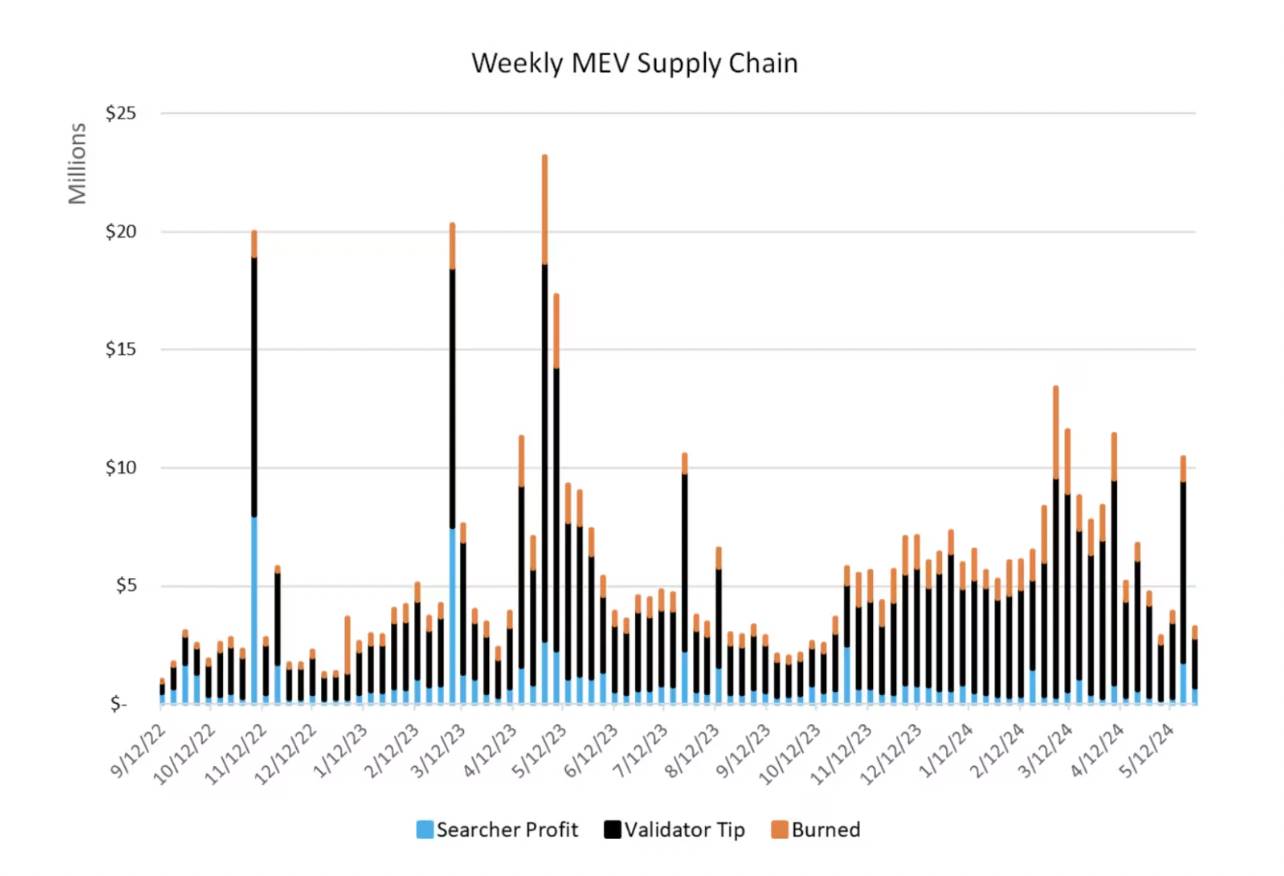

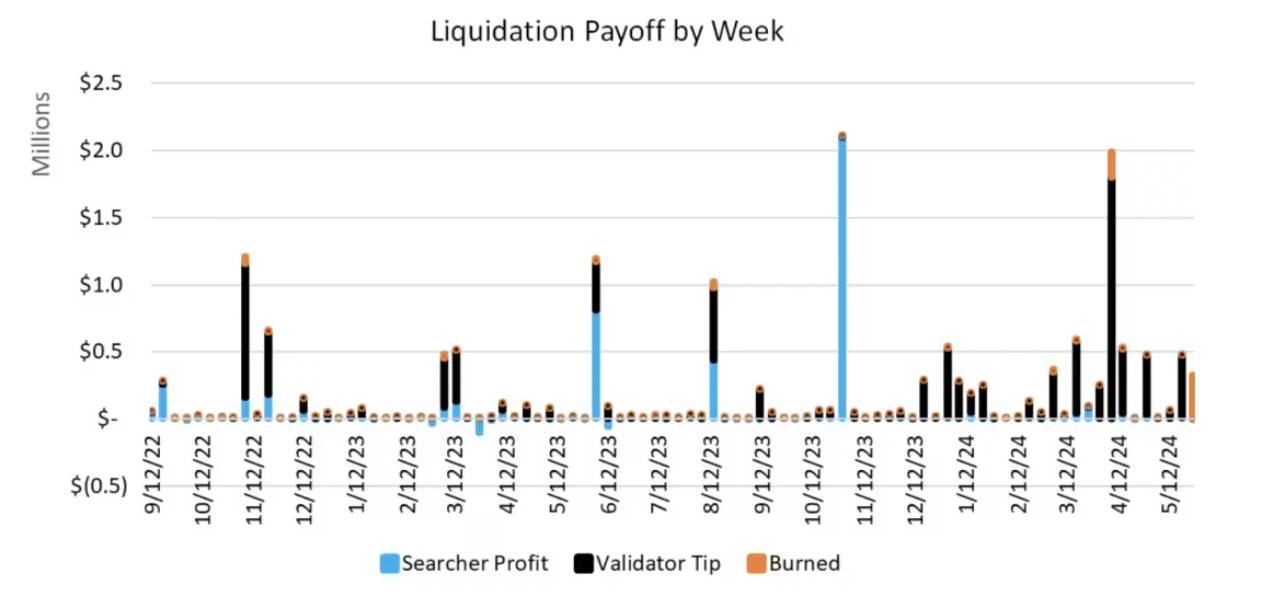

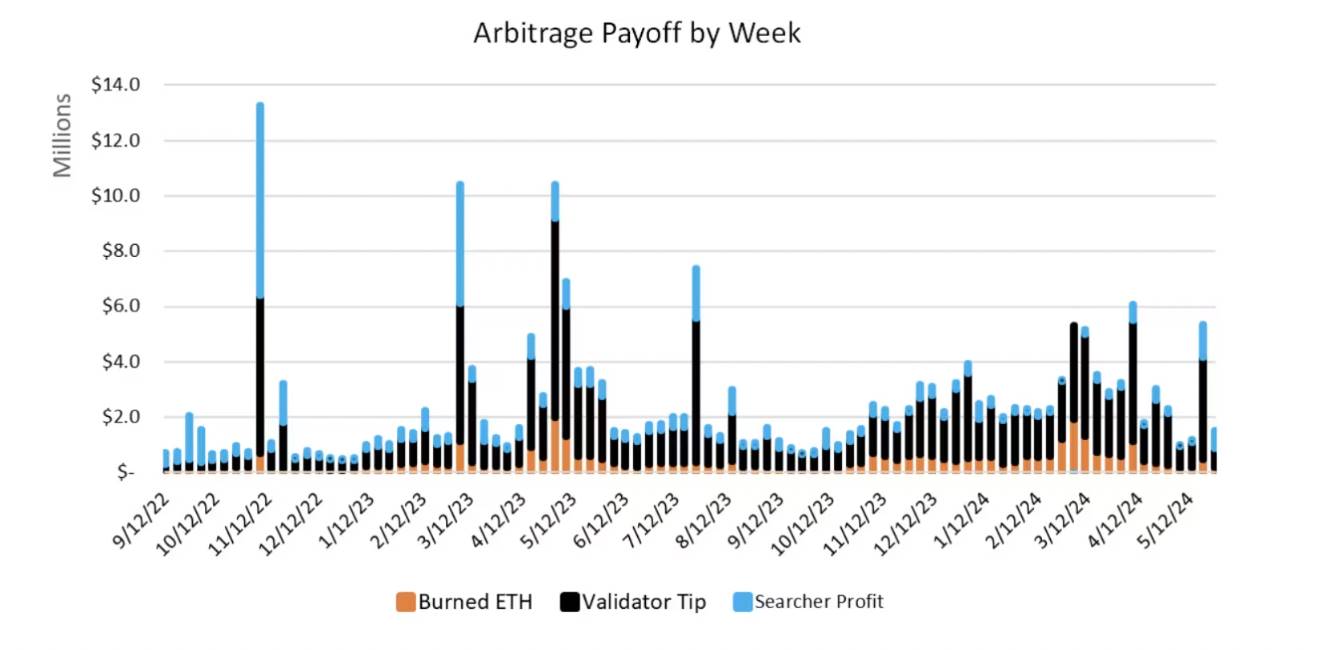

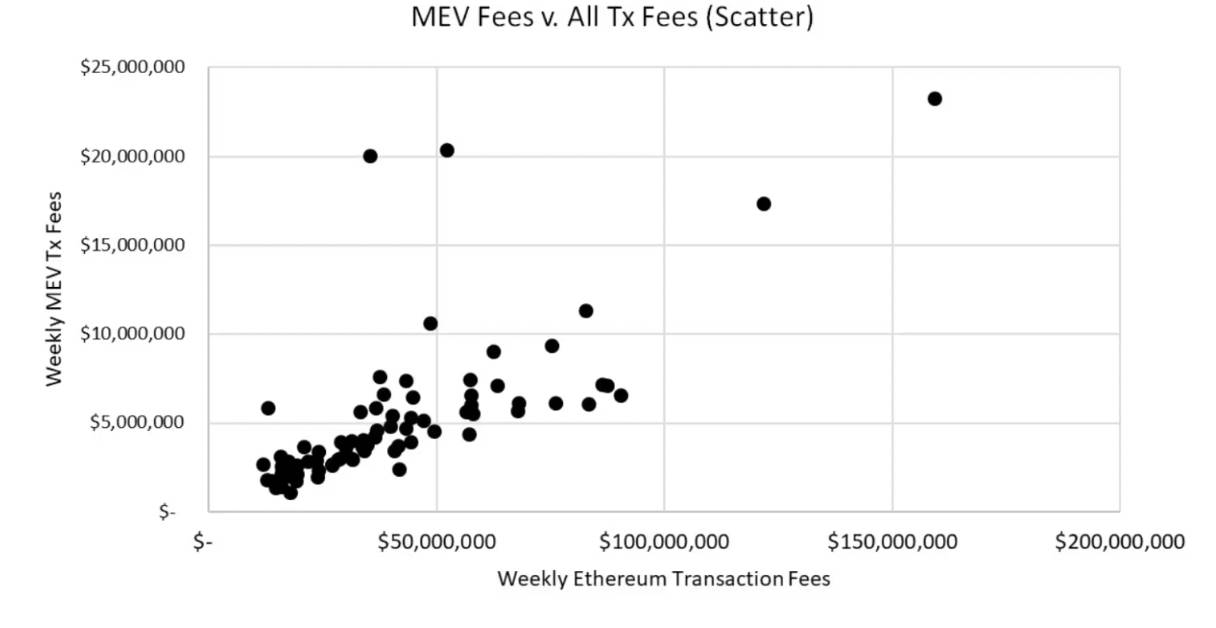

MEV 是区块链的永久功能,也是区块空间的永久消费者。下图显示了截至 2024 年 2 月底,以太坊(唯一具有良好公开 MEV 数据的链)上的 MEV,该数据分布在 MEV 搜索者利润、验证者小费和销毁的 ETH 之间。这些数字不包括 DeFi-CeFi 套利,该套利本质上是统计性的,而不是原子性的,并且在链上和链下进行。

搜索者寻找 MEV 机会并支付交易费以获得将其包含进区块的机会。搜索者之间的竞争迫使他们支付比正常区块链交易更多的交易费以确保包含,因此,在为 MEV 支付的交易费中,大部分都进入了验证者的口袋,表现为验证者获得的最终收益略高出质押 ETH 的收益。其中一部分根据 EIP-1559 被销毁,最终造福了所有 ETH 持有者;还有一些最终成为搜索者工作的利润。2023 年,完整的 MEV 供应链平均每周收入为 660 万美元,峰值在 5 月份曾超过 2000 万美元(不包括 CeFi-DeFi 套利获得的收益)。

MEV 策略

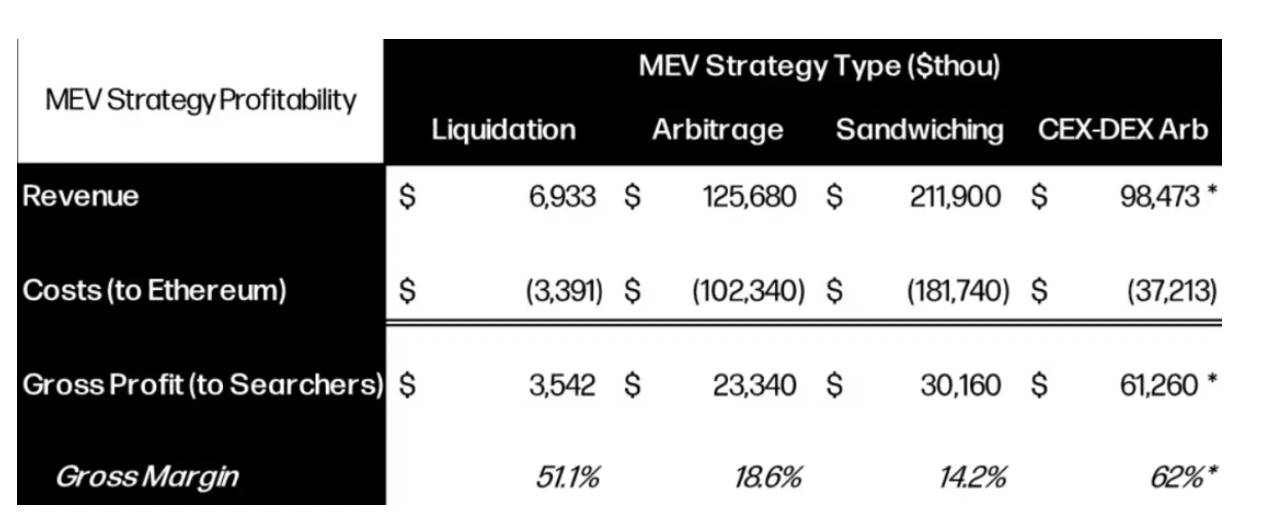

不同的 MEV 策略具有不同的收益和利润率。数据显示,三明治交易(sandwiching)是 MEV 的一种寄生形式,它通过对漫不经心的 DEX 用户发起抢先交易和反向交易,去年在以太坊上产生了 2.12 亿美元的收入。原子套利更为有利,因为它具有均衡 DEX 池中价格的效果,在 2023 年产生了 1.26 亿美元的总收入。清算(清除 Maker、Aave 和 Compound 等借贷协议中坏账的奖励)在 2024 年仅产生了 700 万美元的收入。除此之外,还存在一些其他形式的 MEV,但它们更多的是定制化的,而不是系统的。

CeFi-DeFi 套利是一个更难以统计的策略,而且没有公开数据可以量化 CeFi-DeFi 套利的收益(因为 CeFi 部分是不透明的)。Galaxy 跟踪获得的数据显示,CeFi-DeFi 套利在 2023 年赚取了约 9850 万美元,但仅占市场份额的约 60%。这是基于对 CeFi 报价数据的模拟,但可能会更高或更低,具体取决于特定的 Builder 策略。请注意,CEX-DEX 套利的置信区间很大。

更有趣的是,不同策略的毛利率表明哪种策略能为以太坊 / 验证者带来更多利润,哪种策略能为搜索者带来更多利润。套利和三明治策略的毛利率分别为 18.6% 和 14.2%,这意味着这些策略 (i) 竞争激烈,(ii) 它们在费用方面为基础层(以太坊)积累了更多价值。与此同时,清算策略虽毛利率达到了 51.1%,但难以形成规模,因此竞争力较弱(在本文讨论中也不太重要)。CeFi-DeFi 套利具有一定规模,但由于订单流、构建器集中度和一般统计套利复杂性方面有更深的护城河,因此竞争力较弱。

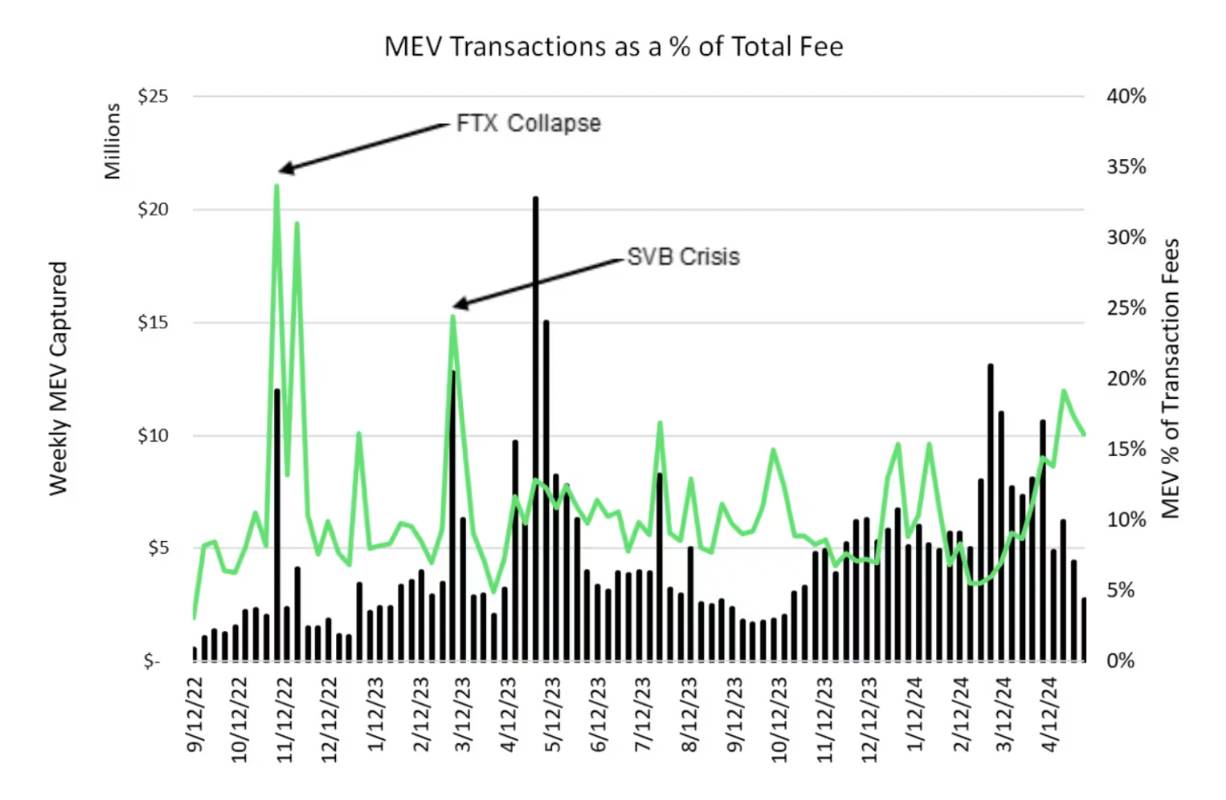

MEV 与区块空间需求之间存在稳定关系

MEV 作为支付的交易费的百分比,随着时间的推移保持稳定,既不上升也不下降。根据上图可知,每周 MEV 占区块空间的百分比徘徊在 10% 左右。在 FTX 崩盘等价格和交易量波动较大的几周,该百分比可能会升至交易费的 30%。硅谷银行危机的那一周,MEV 也达到了交易费的 25%。这是一个均值回归时间序列的波动非常像金融市场。事实上,MEV 活动可能与波动性本身密切相关。

来源:Will Nuelle,Galaxy Ventures

换句话说,如果某一周的交易费用消耗为 1 亿美元,我们可以简单预测其中 90% 来自使用应用程序的外生需求,10% 则是由于该周状态变化带来的无风险利润而内生产生的。如果 30% 由 MEV 创造,70% 由非 MEV 创造,那么可以合理地相信下周大概率将恢复正常。我们将密切关注这一情况,看看它会如何随时间变化。

值得注意的是,这种 10% 左右的不变性只适用于区块链上的金融应用(DEX 和借贷协议)。这些应用会产生 MEV,而不是稳定币应用或游戏。如果金融应用的主导地位长期下降,那么在没有发现新形式的稳定币或游戏 MEV 的情况下,MEV 的相关性也会下降。

总结:MEV 目前发挥的作用较小,但未来将发挥重要作用

虽然 MEV 有能力破坏协议激励,并且是区块空间的永久的消费者,但目前 MEV 对以太坊的实际财务贡献相对较小,仅占交易费的 10%。在 FTX 或硅谷银行等黑天鹅市场事件发生的几周内,这一比例可能会上升到 25% 或更高,但这只是例外,而不是常态,而且从历史上看,这一比例已经回到了稳定状态。那么 MEV 在区块空间商业模式中扮演什么角色呢?在某些方面,它是一种需求乘数效应,将使用应用程序的外生需求乘以 1.1-1.3 倍。

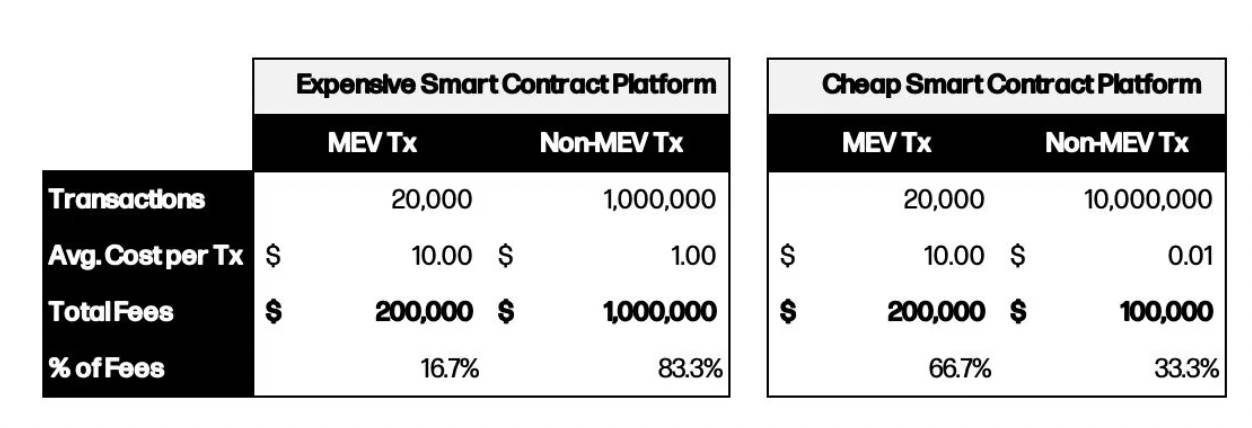

尽管如此,MEV 对未来区块空间消耗的影响可能非常重要。像 Solana 和 Monad 这样的区块链的每笔交易费用便宜得多,与以太坊等高费用链相比,MEV 在低费用链上消耗的区块空间比例可能会更大。举个简单的例子来说明:

未来最赚钱的区块链很可能是那些同时具备以下特点的区块链:(a)降低交易费用并刺激网络活动需求,以及(b)主要以验证器 / 排序器 / 销毁捕获 MEV 的形式利用网络活动。

MEV 等现象的存在只是区块空间成为前所未见的商业模式的另一个原因。其独特特性使其成为一种良好的商业模式,值得长期投资。最后,我们重申一下区块空间的优势和劣势:

优势:

- 强劲的净收入利润率。区块空间销售是唯一一种零运营成本的商业模式。以太坊的净收入利润率波动较大,但自 2023 年 1 月以来,其平均净收入利润率为 33.9%。

- 容易产生网络效应。一般来说,SaaS 产品没有网络效应,而社交媒体应用程序和市场则有。随着更多应用程序和资本的加入,区块空间得到改善,从而持续推动具有网络效应的交易费用上涨。网络效应可以通过 MEV 产生额外收入。

- 随着时间的推移,区块空间规模不断扩大。一些区块空间将受益于规模的扩大,例如 L2,它们具有进一步增长的潜力。

- MEV 的外生需求乘数效应。MEV 是区块链系统始终存在的一个特征。MEV 虽然可能会损害共识,但会大规模地为生态系统贡献费用。以太坊上每 1 美元的交易费,就会产生约 0.10-0.30 美元的 MEV 费用。

弱点:

- 毛利率较低,但正在提高。生产一个区块空间单位(例如 1M gas)的成本很高,并且可能需要该区块空间未来利润的 66% 以上。区块空间是一项毛利率较低的业务。

- 周期性强。出售区块空间的收入具有很强的周期性。它取决于市场状况,并且通常与市场波动性密切相关。

本文来自Foresight News,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Web3品牌如何用数据化叙事打动市场?Gitcoin Grants案例分析 | 数据驱动公关

-

德鼎创新基金合伙人王岳华:使用同态加密实现比特币 Rollup 与隐私保护

-

Arthur Hayes 最新预测:比特币 25W,以太坊 1W

-

颠覆者Robinhood:推动金融服务民主化|Disruptors Unplugged

-

金融创新「最短路径」:RWA如何引领金融基础设施重构?|NextMarket

-

蔡崇信谈领导力:成长型思维、年轻人赋能,以及开源AI的力量|The Thought Stack

-

华尔街上链!代币化股票能否续写稳定币的史诗传奇?

-

香港加密宣言2.0“LEAP”框架速览:RWA、金融资产代币化、稳定币、人才及项目支持

-

从泡泡玛特到比特币:麦刚「风口之外」的独立投资人哲学|星空ProShare

-

稳定币的全球竞赛:从合规背书到机构爆发,亚洲领跑下一轮增长

-

Web3出海|阿联酋及迪拜、阿布扎比加密监管政策简明框架

-

欧洲各国加密税制全景:Web3税务合规与机遇洞察|环球政策