毫不夸张的说,当下的 BTC 的期货市场不是由传统币圈交易所及散户所控制的,而是已经落入美国专业机构交易者手中。

原文作者:Crypto_Painter

最近整个市场出现了一丝恐慌的情绪,很大原因上与CME的天量空头持仓有关,作为一个币圈老韭菜,依稀记得当年CME正式上线BTC期货交易时,刚好终结了2017年的史诗级大牛!

因此,研究CME的这些天量空单意义非凡!

首先,介绍一下背景:

CME指的是芝加哥期货交易所,它于2017年底上线了BTC的期货交易,商品代码为:【BTC1!】,随后大量华尔街机构资本与专业交易者进入BTC市场,给正在进行中的疯牛当头一棒,使得BTC进入了长达4年的熊市;

随着传统资金越来越多进入到BTC市场,CME所主要服务的机构交易者(对冲基金)与专业交易员开始越来越多的参与到BTC的期货交易中;

在此期间,CME的期货持仓量越来越大,并在去年成功的超越了币安,成为了BTC期货市场中的老大,截止目前,CME的BTC期货总持仓量达到了150800枚BTC,约合100亿美元,占据了BTC全部期货交易市场28.75%的份额;

因此,毫不夸张的说,当下的BTC的期货市场不是由传统币圈交易所及散户所控制的,而是已经落入美国专业机构交易者手中了。

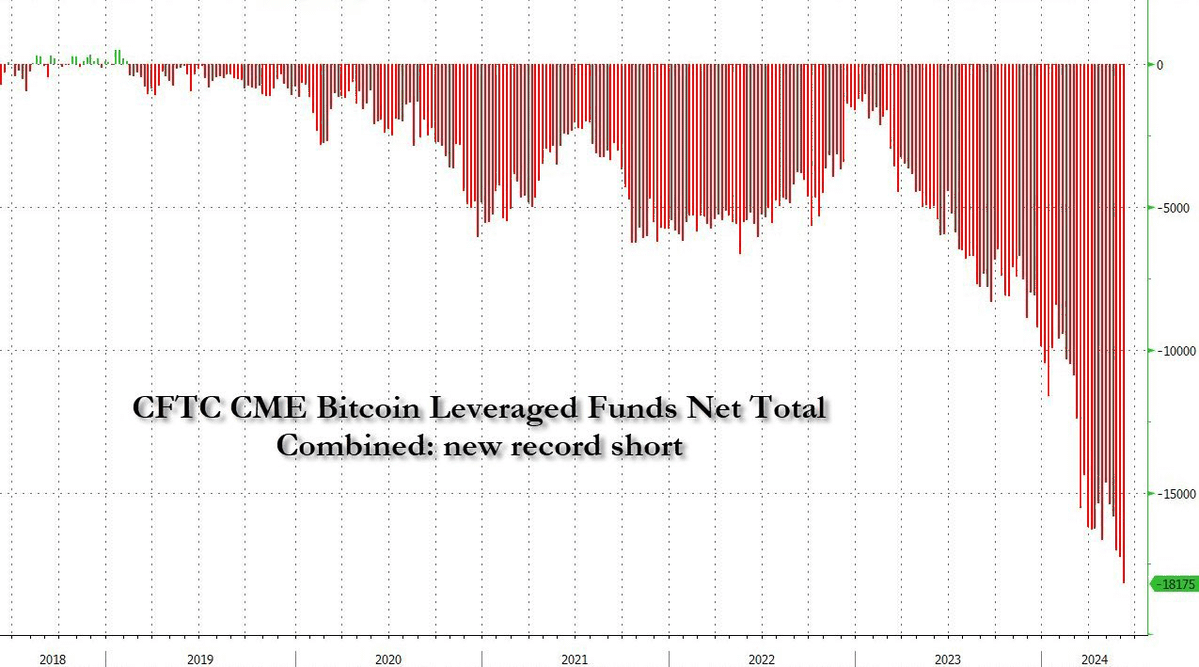

随着最近越来越多的人发现,CME的空头持仓不仅大幅增加,而且近日已经突破历史新高,仍在不断上升中,截止当下我正在写这篇文章时,CME的空头持仓量已达到58亿美元,看趋势仍未出现明显放缓;

这是否说明华尔街的精英资本们正在大举做空BTC,并完全不看好BTC这轮牛市的未来表现呢?

单纯看数据的话,确实如此,更何况BTC从未出现过在牛市中突破历史新高后还维持震荡超过3个月的情况,一切迹象都表明,这些大资金可能在赌这轮BTC的牛市远不及预期。

现实真的如此吗?

接下来我来为你解释这些天量空头持仓究竟从何而来,我们到底应不应该感到恐惧?以及这对于牛市究竟有何影响?

首先,如果你经常查看CME的价格,就会发现一个有趣的特点,BTC1!这个期货交易对的价格,几乎永远高出Coinbase现货价格至少几百刀的区间,这很好理解,因为CME的BTC期货是按月到期交割,相当于传统币圈交易所里当月的掉期合约;

因此在当市场情绪看多的时候,我们就能看到掉期合约往往会出现不同程度的溢价,比如牛市中次季度合约的溢价往往非常高。

如果我们用CME的BTC期货价格减去Coinbase的现货价格(它们都是USD交易对),就能得到如下这张图表:

橙色的曲线为BTC价格在4h级别上的走势,而灰色的曲线为CME期货价格相对于CB现货价格的溢价;

能够清楚看到,CME的期货溢价随着每个月的合约展期(自动移仓到下个月合约),其溢价水平呈现一个规律性的波动,这与币圈传统交易所的掉期合约溢价类似,它们会在合约生成时出现较高的溢价,而在合约即将到期时,溢价逐渐被磨平;

正是有了这种规律,我们才能够进行一定程度上的期现套利,举个简单的例子,当CEX交易所的季度合约生成后,如果市场刚好经过一段大牛行情后,其溢价已经达到了2~3%,那么我们就可以拿出200万美元,分别买入100万美元现货,同时在季度合约上开出100万美元空单;

这期间价格不论如何波动,空单都几乎不会爆仓,只要等到季度合约到期前,溢价逐步被磨平,就可以无风险获得100万美元下的2%稳定收益了,也就是2万美元。

不要小看了这点收益,对于大资金来说,这是几乎无风险的高额回报!

简单算一笔帐的话,CME平均每月生成一次新的合约,自2023年起,其平均溢价在1.2%,考虑到这种操作的手续费,就按1%算吧,那就是一年下来,每个月固定1%的无风险套利机会。

按照一年12次算,差不多是12.7%的无风险年化收益,这已经吊打美国大部分货币基金的收益率了,更别说把这些钱存到银行吃利息了。

因此,目前来看,CME的期货合约是一个天然的套利场所,但还有一个问题,期货可以在CME开,但现货从哪里买呢?

CME服务的都是专业机构或大资金,这些客户没有办法像我们一样开个CEX交易所账户就能交易了,他们的钱大部分也是LP的,所以必须找到一个合规、合法购买BTC现货的渠道。

锵锵!你说巧不巧,BTC的现货ETF通过咯!

至此,完成了闭环,对冲基金或机构在美股ETF上进行大量买入,同时在CME开出等量空单,每个月做一次无风险固定套利,实现最低年化12.7%的稳定收益。

这套论据听起来非常自然且合理,但我们不能光靠嘴说,还要用数据验证,美国的机构投资者们到底有没有通过ETF和CME进行套利?

如下图所示:

我在图表上标注出来了自ETF通过以来CME的期货溢价极低时段,而下面的副图指标为我自己写的BTC现货ETF净流入柱状图;

你可以明显地看到,每当CME期货溢价开始明显缩水,不到200刀时,ETF的净流入也会随之减少,而当CME生成新的当月合约后,ETF在新合约开始交易的第一个周一就会出现大量的净流入。

这可以从一定程度上说明,ETF净流入资金中有相当比例的一部分资金不是单纯的购买BTC,而是用于对冲接下来在CME要开的高溢价空单;

这个时候你可以翻到上面再看一下那张统计CME期货空头持仓量的数据图,你会发现,CME的空头持仓量真正开始暴涨50%的时间刚好就是2024年的1月以后。

而BTC的现货ETF,刚好也是在2024年1月以后开始正式交易!

因此,根据以上不太完整的数据论证,我们可以得出以下研究结论:

1. CME的天量空头持仓,很可能有不少空单都是用于对冲现货ETF而出现的,因此其实际的净空头持仓应该远远不到当前58亿美元,我们也没必要因为这个数据而感到恐慌;

2. ETF截至目前151亿美元的净流入,很可能有相当一部分资金是处于对冲状态下的,这刚好解释了为何6月初出现的历史第二高ETF单日净流入(8.86亿美元)以及那一整周的ETF净流入都没有让BTC的价格出现明显的突破;

3. CME的空头持仓虽然水分很大,但在ETF通过前,就已经出现了明显的涨幅,在经历后续牛市从40000美元涨至70000美元的行情中也没有出现大幅清算,这说明美国机构投资者中很可能还是有坚定看空BTC的资金存在的,我们也不能因此掉以轻心;

4. 对于ETF的每日净流入数据需要有一个新的认知了,净流入资金对市场价格的影响也许不一定就是正相关,还有可能出现负相关(ETF大额买入,BTC价格下跌);

5. 考虑一个特殊的情况,当未来某一天CME的期货溢价被这群套利系统吃干净后,没有潜在的套利空间时,我们就会看到CME的空单持仓量出现大幅减小,与之对应的就是ETF的大额净流出,如果这种情况出现,不要太过惊慌,这单纯属于流动资金撤离BTC市场,去寻找新的套利机会罢了。

6. 最后的思考,期货市场的溢价来自哪里?羊毛是否真的出在羊身上?之后我也许会再对此进行新的研究。

好了,以上就是本次的研究汇总,这期内容偏向市场研究,没有很明确的方向性指引,所以不能对交易起到太大帮助,但是对于理解市场逻辑还是很有帮助的,毕竟当我看到CME的天量空单时,也有点害怕,甚至回忆起了2017年~2018年的长期熊市。。。

那段熊市可比今天的震荡行情要恶心多了,不过还好,目前来看,BTC确实是受到了传统资本的青睐,说难听一点,对冲基金愿意来这个市场套利,本质上就是一种认可,虽然钱是我们散户们出的,哈哈。

最后,如果你对本轮牛市的特殊性有所怀疑,还可以看下方引文中的论述“这轮牛市是否比以往牛市更加复杂?”,结合本文一起食用效果更好!

以上,感谢阅读!

本文来自Crypto_Painter,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Web3品牌如何用数据化叙事打动市场?Gitcoin Grants案例分析 | 数据驱动公关

-

德鼎创新基金合伙人王岳华:使用同态加密实现比特币 Rollup 与隐私保护

-

Arthur Hayes 最新预测:比特币 25W,以太坊 1W

-

颠覆者Robinhood:推动金融服务民主化|Disruptors Unplugged

-

金融创新「最短路径」:RWA如何引领金融基础设施重构?|NextMarket

-

蔡崇信谈领导力:成长型思维、年轻人赋能,以及开源AI的力量|The Thought Stack

-

华尔街上链!代币化股票能否续写稳定币的史诗传奇?

-

香港加密宣言2.0“LEAP”框架速览:RWA、金融资产代币化、稳定币、人才及项目支持

-

从泡泡玛特到比特币:麦刚「风口之外」的独立投资人哲学|星空ProShare

-

稳定币的全球竞赛:从合规背书到机构爆发,亚洲领跑下一轮增长

-

Web3出海|阿联酋及迪拜、阿布扎比加密监管政策简明框架

-

欧洲各国加密税制全景:Web3税务合规与机遇洞察|环球政策