Coinbase 年中回顾:10 张图看加密市场现状,市场短期狂热情绪已消退

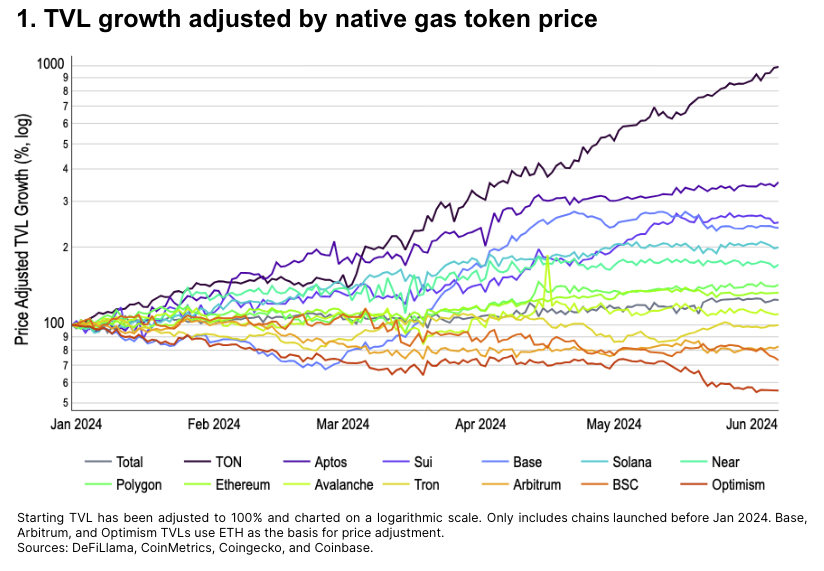

总体而言,年初至今 TVL 增长已超过加密市场总市值增长24%,TON、Aptos、Sui 和 Base 都相对较新,正处于快速增长阶段。

原文作者:David Han

原文编译:深潮TechFlow

摘要

在我们的年中回顾中,我们展示了10张图表,涵盖了一些关键的加密市场基本面和技术趋势。我们首先考察了顶级Layer-1(L1)和 Layer-2(L2)网络中,总锁仓价值(TVL)相对于其原生 gas 代币价格增长的情况。然后,我们通过总交易费用和活跃地址数量,以相对的方式衡量这些网络中的链上活动的推动力,接着详细分析了以太坊上交易费用的主要驱动因素。随后,我们还检查了链上供应动态、相关性以及当前加密现货和期货市场的流动性状况。

另外,加密货币中备受关注的一个指标是美国现货比特币ETF的资金流入和流出,这通常被视为加密需求变化的一个代理指标。然而,芝加哥商品交易所(CME)比特币期货未平仓合约(OI)年初至今的增长表明,自 ETF 推出以来,部分资金流入是由基差交易驱动的。我们将 CME 期货基差交易的影响单独隔离出来,显示自4月初以来,对 BTC ETF 的非对冲敞口增长显著放缓。

基本信号

- TVL 增长

我们并非直接比较不同链的原始 TVL ,而是跟踪其原生 gas 代币价格增长标准化后的 TVL 增长。通常,原生代币由于抵押或流动性用途,会构成生态系统内 TVL 的很大一部分。通过价格增长调整后的 TVL 增长,有助于隔离出多少 TVL 增长是源于净新增值创造,而非纯粹的价格上涨。

总体而言,年初至今 TVL 增长已超过加密市场总市值增长24%。增长最快的链,TON、Aptos、Sui 和 Base 都相对较新,正处于快速增长阶段。

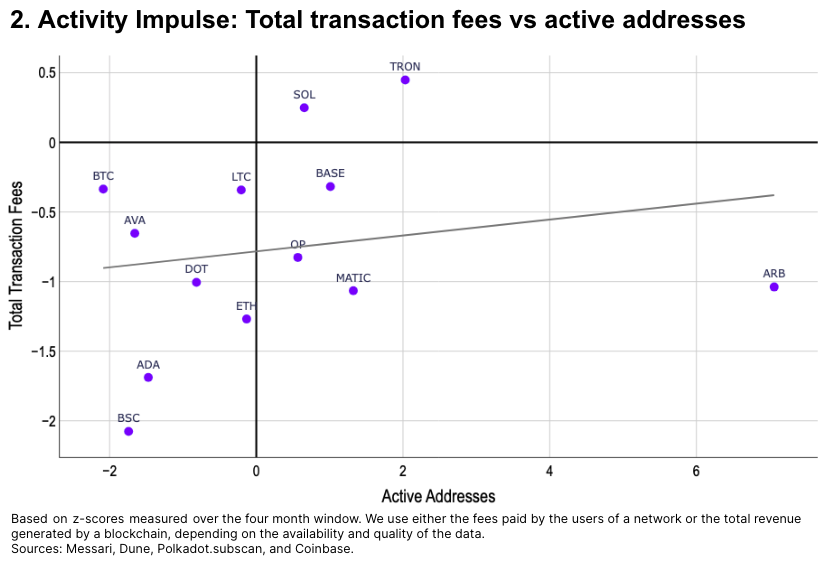

- 活动推动力:费用和用户

我们比较了每个网络在5月的每日活跃地址平均数与同期的平均每日费用或收入,两者都以相对于前四个月(1月至4月)的标准差来衡量。结果显示:

- 除了 Solana 和 Tron,链上费用在5月普遍下降。

- 由于 EIP-4844 后的费用下降,以太坊 L2(特别是Arbitrum)的活跃地址大幅增加。

- Cardano 和币安智能链的费用下降幅度低于钱包活动的下降幅度。

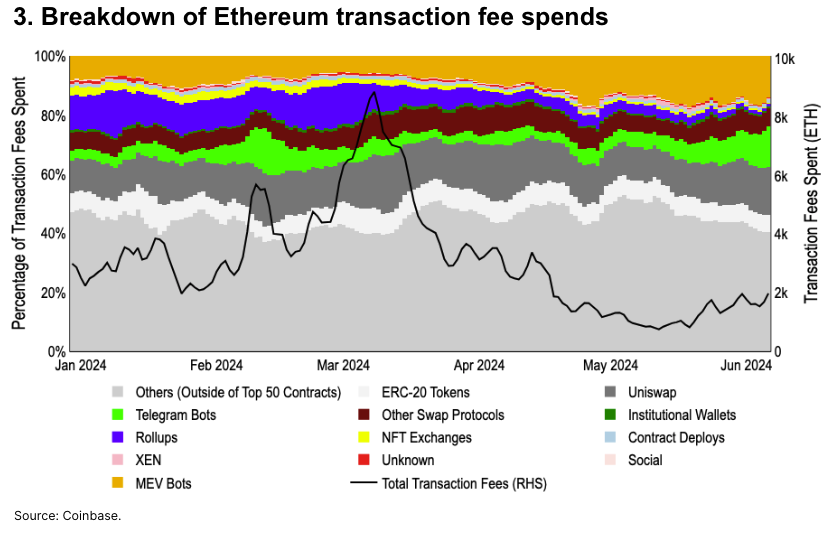

- 交易费用驱动因素

我们对以太坊上前50个合约的费用支出进行了分类,这些合约占年初至今总 gas 费的55%以上。

自3月的 Dencun 升级后,由 Rollups 支出的费用从主网费用的12%降至不到1%。由最大可提取价值(MEV)驱动的活动从8%上升到14%,直接交易费用从20%上升到36%。尽管 ETH 自4月中旬起变得通胀,但我们认为市场波动性(以及高价值交易块需求)的回归可能会抵消这一趋势。

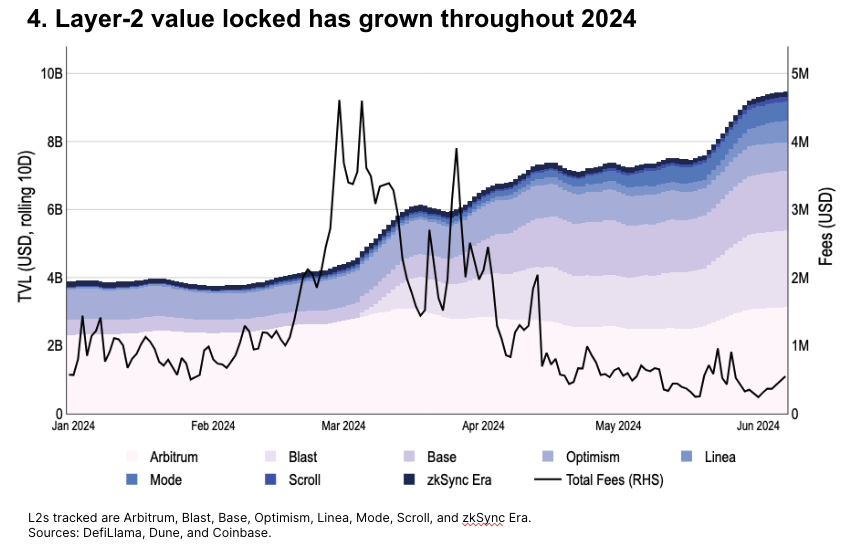

- 以太坊L2增长

年初至今,以太坊 L2 的 TVL 增加了2.4倍,截至5月底,L2 总 TVL 达到94亿美元。截至6月初,Base 目前占总 L2 TVL 的19%左右,排在 Arbitrum(33%)和Blast(24%)之后。

与此同时,自3月13日 Dencun 升级推出 Blob 存储后,总交易费用显著下降,即使 TVL (以及许多链上的交易数)达到历史新高。

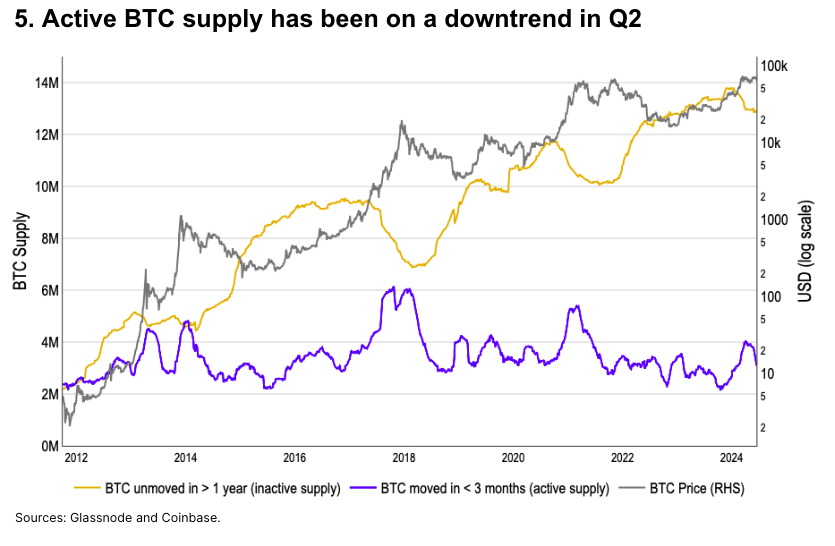

- 比特币活跃供应变化

我们定义的活跃 BTC 供应量,即过去3个月内移动的 BTC 供应量,通常在本地价格峰值之后下降,表明市场周转率放缓。活跃BTC供应量在4月初达到400万 BTC 的本地峰值——这是自2021年上半年以来的最高水平——然后在6月初降至310万。

然而,年初至今未动的 BTC 供应量(即超过1年未动的 BTC)保持平稳。我们认为这表明短期市场的狂热情绪已经消退,但长期的周期性投资者仍保持关注。

技术信号

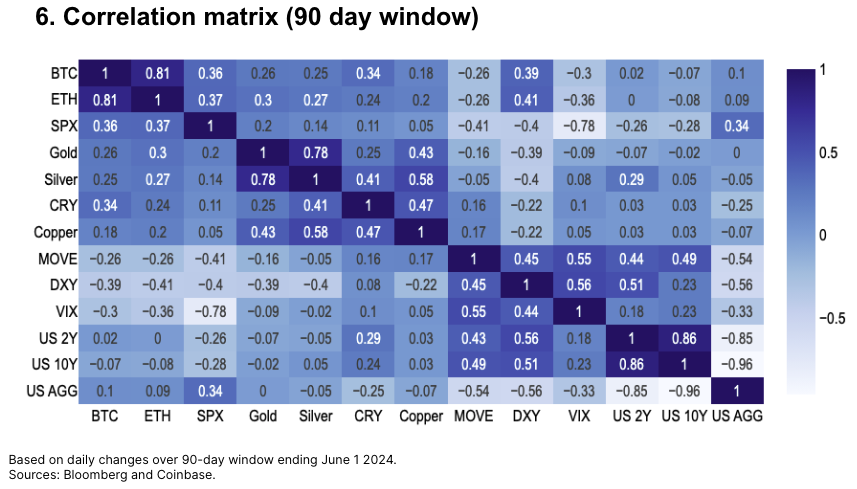

- 相关性

基于90天窗口,比特币回报率与一些关键宏观经济因素的日变化呈中度相关。包括美国股票、大宗商品和多边美元指数,尽管与黄金的正相关性仍然相对较弱。

同时,以太坊与标普500回报率的相关性(0.37)几乎与比特币与标普500的相关性(0.36)相同。加密货币对之间的交易仍然具有较高的相关性,而相对于不同板块之间的相关性,BTC/ETH 的相关性从3月至4月的峰值0.85略微下降至0.81。

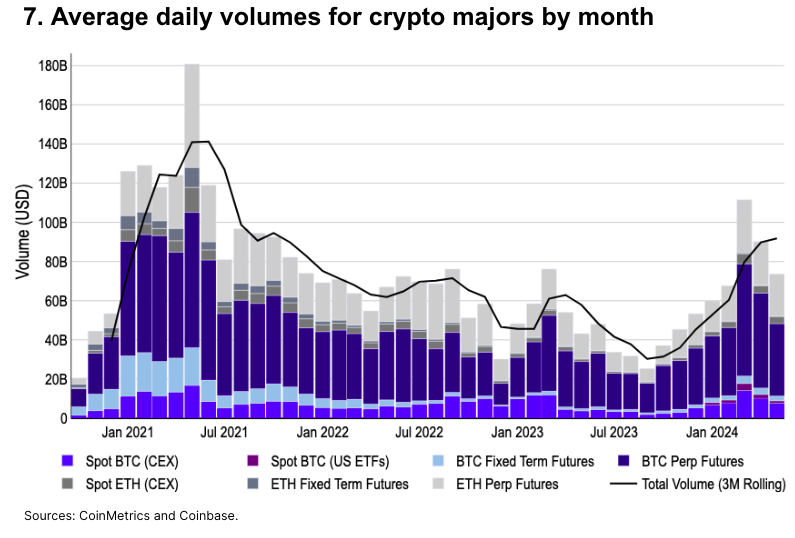

- 市场流动性增加

比特币和以太坊的现货和期货总平均每日交易量从2024年3月的峰值1115亿美元下降了34%。尽管如此,5月的交易量(746亿美元)仍高于2022年9月以来,除了2023年3月之外的任何一个月。

在1月美国现货比特币ETF获批后,现货比特币交易量显著增加,5月的集中交易所(CEX)比特币现货交易量比12月高出50%(76亿美元对51亿美元)。5月现货比特币ETF交易量为12亿美元,占全球现货交易量的14%。

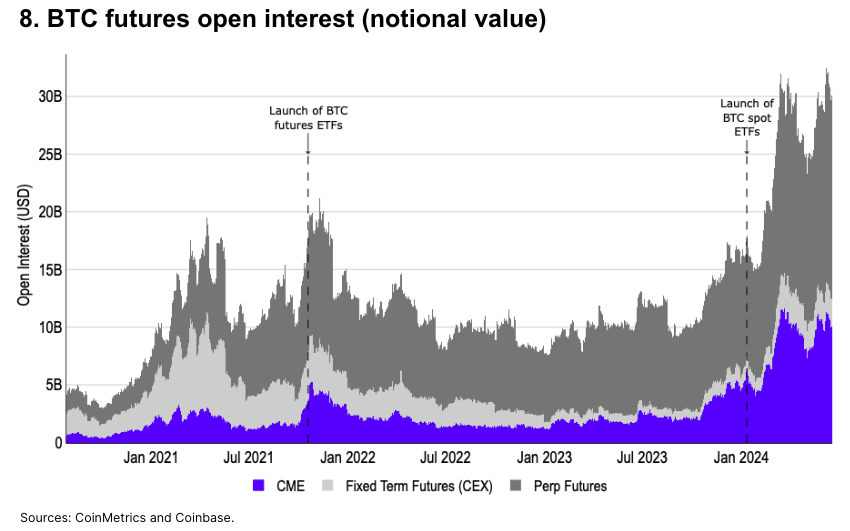

- CME 比特币期货

自2024年初以来,CME 未平仓合约(OI)增加了2.2倍(从45亿美元到97亿美元),自2023年初以来增长了8.1倍(从12亿美元到97亿美元)。我们认为,年初至今的大部分新增资金流可以归因于现货 ETF 获批后的基差交易。现货 ETF 推出后,比特币基差交易现在可以完全在美国通过传统证券经纪商进行。

永续合约的 OI 也从98亿美元增加到166亿美元,年内 CME OI 的比例保持在约30%(29-32%)。尽管如此,CME期货显著增加了其市场份额,从2023年初的16%增加到当前的30%,表明美国本土机构兴趣增加。

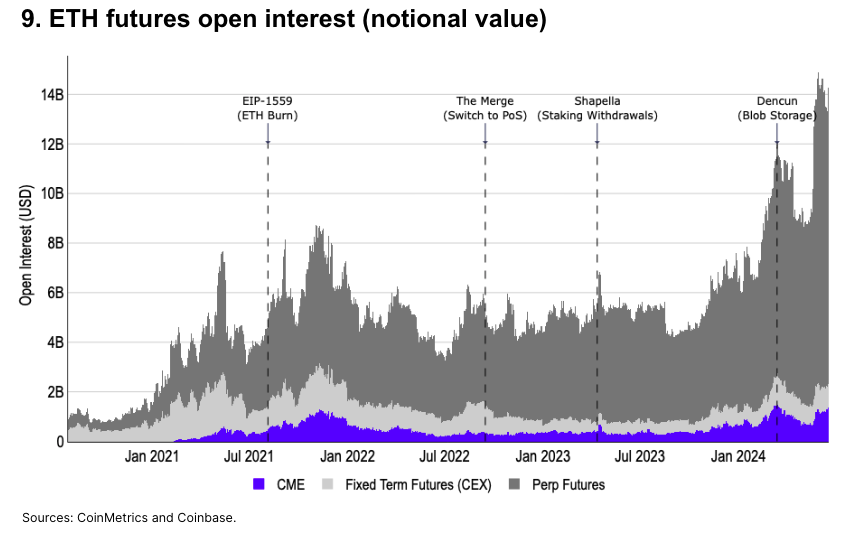

- CME 以太坊期货

CME ETH 期货未平仓合约接近历史高点。然而,ETH OI 仍然主要由在某些非美国司法管辖区可用的永续期货合约主导。截至6月1日,总 OI 的85%(121亿美元)为永续合约,而 CME 期货仅占8%(11亿美元)。

内生 ETH 催化剂对 OI 的影响通常是显而易见的,最后一次 OI 的主要峰值出现在美国现货 ETH ETF 获批(19b-4文件)之后。在此之前,OI 在3月13日 Dencun 升级时达到峰值。

此外,集中交易所上的传统固定期限期货仍然受欢迎,其 OI 与 CME 期货相当。

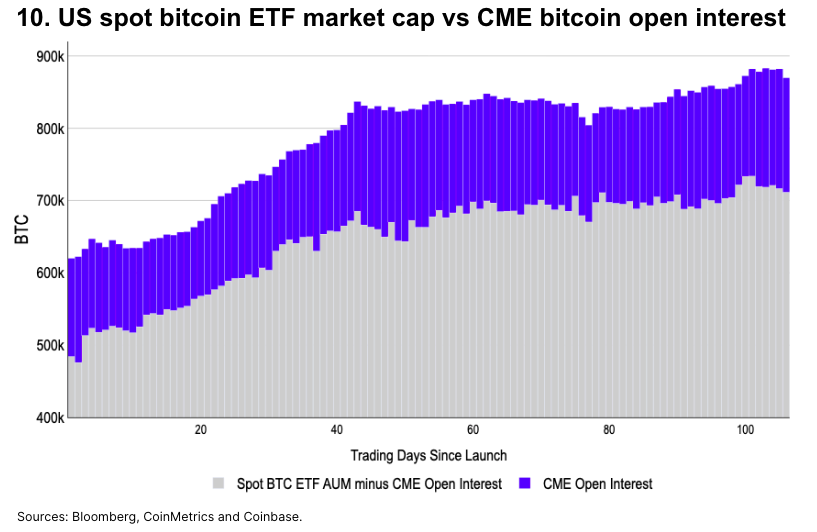

- 隔离 CME 比特币基差交易

将总现货 ETF 市值标准化对比 CME 比特币 OI 表明,自4月初以来,大部分现货 ETF 资金流入可归因于基差交易。

在现货 ETF 获批后,ETF 托管的 BTC 通过3月13日(第43天)增加了约20万 BTC。这表明在此期间存在方向性买入 BTC 的行为,部分解释了那段时间的价格上涨。自那时以来,ETF 托管的 BTC 保持在82.5万至85万之间,直到5月下旬才强势突破该区间。

本文来自深潮TechFlow,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击