引 言

本文我们将主要研究 AMM 协议中的流动性提供者(LP),尤其是在后流动性挖矿时代,作为一个LP 可能面对的潜在损失。Uniswap v2 大部分的TVL(约23亿美金)集中在四个为流动性挖矿搭建的资金池中,这些池在整个平台上占比很大。目前 Uniswap 的 LP 不太关心损失,因为他们得到了有价值的 token 和不可小觑的交易费用的补偿。但是随着挖矿停止,作为 LP 的潜在损失将成为大家更关注的问题。

后流动性挖矿时代的选择 – AMM?

流动性挖矿已被证明是冷启动协议的有效激励机制,近期,我们注意到一个在 DeFi 并不漫长的历史上最为疯狂的流动性挖矿事件之一:Uniswap 在几个成功的分叉(如Sushiswap)之后,推出了自己的治理token。每个曾经调用Uniswap v1 或 v2 合约的地址都有资格获得400个UNI,这其中还包括超过12,000 个已提交失败转账的地址。

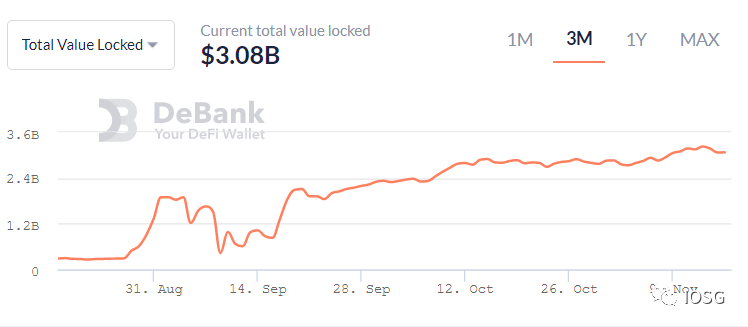

此外,Uniswap 的流动性挖矿已在11月17日停止,将UNI token分配给四个池:USDC/ETH、ETH/USDT、DAI/ETH 和 WBTC/ETH。社区给出了极为热情的反应,TVL(Total Value Locked,总锁仓价值)被推至 30 亿美金!

Uniswap v2的历史TVL

基于 UNI token 挖矿的炒作,再加上 Uniswap 被大众认为是 DeFi 生态系统支柱的印象,共吸引了投资人数十亿美元的资金。有了巨额资金量的助攻,Uniswap 提供了在大额交易中最具竞争力的价格。例如,如果你出售1,000 个ETH ,Uniswap 会是提供最优价格的交易所之一。

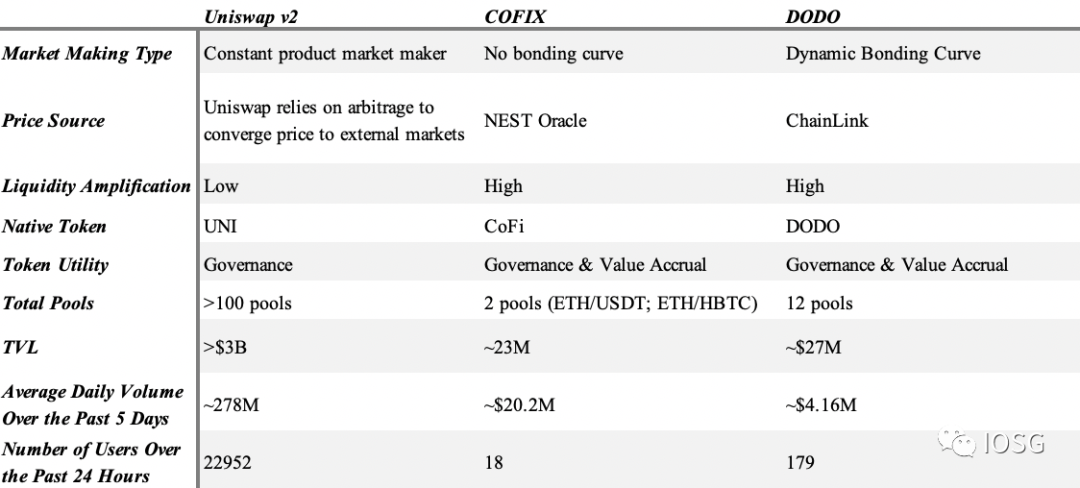

另一方面,新的自动做市商(AMM)解决方案正在进一步推动这一领域的发展。值得一提的是在 Uniswap,ETH/USDC 流动性超过5.6亿美元。然而对于同一交易组合,拥有约860 万美元流动性的DODO ,却可以提供与 Uniswap 一样有竞争力的价格。例如,如果你用1,000 ETH换USDT,COFIX 会提供和 Uniswap 类似的价格,尽管流动性比 Uniswap 小好几倍。

资料来源:DeBank

由上可以看出,与 Uniswap v2 相比,新的 AMM 模型的资本效率更高。Uniswap v2 若要保持竞争力,它必须保持相对于竞争对手更高的资本金。然而,一旦流动资金挖矿停止,Uniswap v2 还能继续保持现状吗?社区是否会在未来作出抉择?

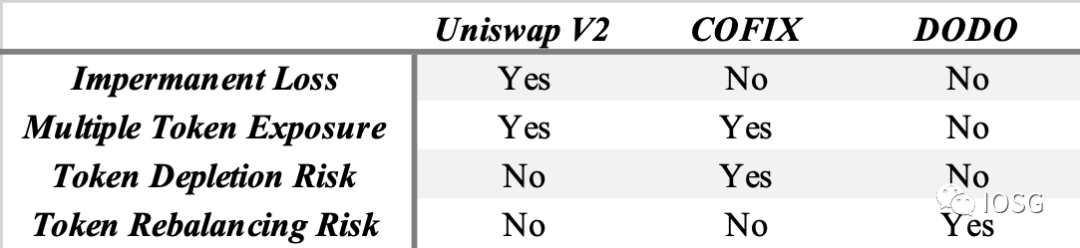

Uniswap v2、COFIX 及 DODO 概览

对 AMM 流动性提供者的无常损失的定义框架

Uniswap 的LP 究竟遭受了什么样的损失?用来描述这类损失的广泛使用的术语是:无常损失。它是“无常的”,因为理论上它将消失(不会经常发生),以防提供的 token之间的相对价格恢复。无常损失通常是指因提供流动资金而损失的价值——假设用户在池外持有 token与将这些 token质押到池中的实际价值的区别。

更详细地说,价格发现往往发生在外部市场,而Uniswap 依靠套利将 AMM 价格与市场价格相收敛。然而,套利利润是以流动性提供者的利益为代价的,除非特定资产对的外部价格返回到与LP 进入池时相同的比率,否则他将无法从这一损失中恢复过来。

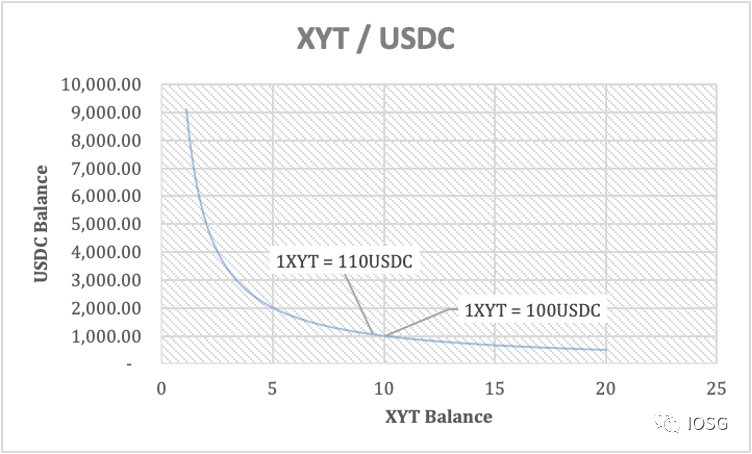

例 1

假设初始余额为10 XYT和1,000 USDC的XYT/USDC 对(价格1XYT=100 USDC)。同时,假设个人投资者持有10 XYT和1,000 USDC的钱包。

如果XYT市场价格飙升到 110 USDC,会发生什么?

该池将提供一个套利机会,因为交易员可以从池中提取被低估的XYT,直到价格与市场价格趋同。具体来说,交易员将从池中提取大约0.47 XYT,从而使每个XYT token的价格达到110 USDC。请注意,将价格移动到特定水平所需的金额是由池使用的公式(曲线)决定的。池中的新余额约为1,048.81 USDC和9.53 XYT token,考虑到新价格XYT=110 USDC,总价值约为2,097 美元。另一方面,在他/她的钱包中持有10 XYT和1,000 USDC的个人投资者,其投资组合价值将等于2,100 美元,这意味着无常的损失约为3 美元。

XYT/USDC-假设池

无常损失简介:

Ø 定义:被动持有token与向池提供流动性之间的差值

Ø 原因:套利调整资金池币价

DODO和COFIX代表了一种新型AMM,它不依赖套利调整资产池中的资产比率,而是直接从预言机那里获取价格。为了保持一致,让我们看如果将上面的示例放在DODO/COFIX会发生什么。

例 2

假设XYT/USDC 一对初始余额为10 XYT和1,000 USDC(价格1 XYT=100 USDC)。同时,假设个人投资者持有10 XYT和1,000 USDC的钱包。

如果XYT市场价格飙升到 110 USDC,会发生什么?

资金池不会提供套利机会,因为预言机会调整价格,LP的收支平衡不会因为有外部价格变动而改变。token持有者对于向池提供流动资金和仅仅在钱包中持有token之间的偏好是无差的(忽略交易费用)。

因此,新的AMM模型不容易出现无常损失,但这并不意味着我们为新的AMM模型提供流动性没有损失。

新型AMM模型的损耗特性-COFIX示例

例 3

为了举例说明,假设XYT token值100 USDC的另一个例子。由于COFIX不依赖于池中 token的比率来确定价格,因此让我们进一步假设 token余额等于10 XYT和500 USDC,并且假定资金池价值为1,500美元。

再次假设XYT token价格上涨至110 USDC,池价值将变成:

15 XYT*110 USDC+500 USDC=2,150美元

Alice拥有资金池的25%,现在拥有:

然而,如果她有一个单一token敞口,她就可以用550美元退出资金池。另一方面,如果XYT token价格暴跌,她将有一定的保护,因为它暴露在XYT和USDC之间的混合池中,而不仅仅是XYT token。

例 4

此外,COFIX机制的一个特点是没有联合曲线(bonding curve),而且大额交易不会受到惩罚。因此,在交易商在价格上涨之前完全耗尽XYT供应的情况下极端情况可能发生。再次假设初始价格XYT=100USDC,以及希望获得XYT token敞口的特定交易员Bob。Bob可以用1,500美元购买所有的XYT token,将池留给0XYT和2,000 USDC。之后,如果XYT的价格跃升到110 USDC,Alice将对这一上涨的风险敞口为零。

Ø COFIX确实解决了Uniswap无常损耗问题

Ø 然而,在COFIX上提供流动性的风险暴露在资金池中,而不是单一的 token。

Ø 类似的,资金池可以从其中一个 token的上涨中完全耗尽,因为COFIX不区分大额交易(即没有联合曲线)。

新型AMM模型的损耗特性-DODO示例

DODO LP不需要担心上述风险,因为DODO允许单个 token敞口,而不是池所有权。

但是,需要注意的是,由于交易活动的数量和频率,在任何时间点的token数量可能与最初存放到池中的 token数量不同。

为了再平衡资金池,DODO的机制激励交易者将通过将价格提升至超过市场价,来向资金池卖出供给不够的token。

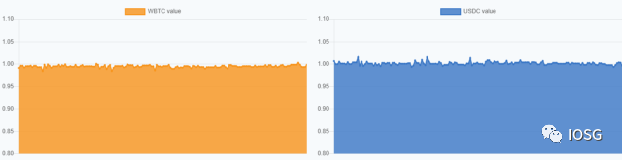

如WBTC/USDC池示例所示,该机制能很好地为池的两边的流动性提供者保留本金,并允许wbtc或USDC LP被动地赚取市场利润。

WBTC/USDC池,LP所有权

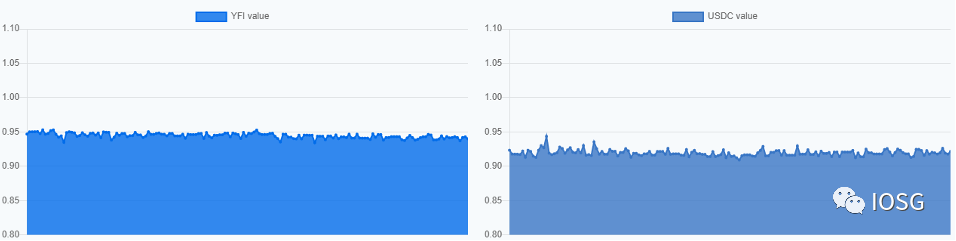

然而,看看YFI/USDC池就会发现,并不是所有事情都是完美的。理论上,如果资金池的一边低于1,另一边应该在1以上。YFI/USDC池的两边都大大低于1,这意味着两个池的流动性提供者都遭受了损失。

YFI/USDC池,LP所有权

造成这些损失的主要原因是DODO无法及时重新平衡池中供不应求的部分。为了让DODO的机制像预期的那样运作,对DODO提供的激励(即快速再平衡)的迅速反应是至关重要的,尤其是价格波动剧烈的代币。因为token失衡的时间越长,市场价格发生重大变化的机会就越大。如下文所示,市场价格在这些时期的变化可能损害LP价值。

例 5

再次假设有10 XYT和500 USDC在资金池中,1 XYT值为100 USDC。如果XYT token目前的余额降至9 XYT,DODO的目标是将XYT的供应再平衡到10,这样做的方法是将XYT的价格提高到高于市场价格的水平,以鼓励交易员将XYT token卖回池中。然而,如果XYT在进行再平衡之前升值到110美元,如果不从USDC LP中提取价值,就不可能将XYT的初始供应量提高到10美元。

1. 初始余额:10 XYT & 500 USDC

2. 第一次交易后的余额:9 XYT & 600 USDC

XYT的价格在重新平衡之前跃升到110美元。此时,DODO没有足够的资源来重新平衡池的XYT端,因此,只有牺牲池的usdc侧,才有可能将XYT的总量增加到10。

3. 假设交易者携带1 XYT到池将导致一个新的余额10 XYT&488 USDC;在这种情况下, USDC LP将累积丢失~12 USDC。(简化计算)

而通常发生的情况是,再平衡发生在价格升值之前。这将使池的两边接近10 XYT和500 USDC的初始余额。另一方面,在重新平衡之前,XYT价格下跌将为上述场景中的LP带来利润,因为DODO将能够在花费不足100 USDC的情况下恢复XYT侧的池,从而产生10 XYT和 > 500 USDC的余额。

当池中某个token 供应不足时,DODO 的头寸实质上是该token 中的空头头寸,因为它会随着价格的上涨而造成损失,而随着价格的贬值而产生收益。

例 6

此外,在以下情况下,XYT LP可能会遭受损失:

1. 初始余额:10 XYT & 500 USDC

2. 第一次交易后的余额:11 XYT & 400 USDC

如前所述,在池中有一个供应不足的USDC侧类似于在USDC中有一个空头位置。因此,XYT的价格下降到90 USDC将意味着相对较强的USDC和同时损失的资金池。

XYT=90 美元,DODO没有足够的资源来重新平衡池的USDC侧,因此,只有牺牲池的XYT侧,才有可能将USDC的总数达到500。

3. 假设交易者将100USDC带到池中,将产生新的余额。:~9.86 XYT 和 500 USDC,LP损失为~0.14 XYT(简化计算)

同理,再平衡之前,XYT的价格上涨会在上述情况下为LP带来利润,因为它意味着USDC的相对疲软。

如上文示例所示,有效的再平衡对于保护LP的值和最小化风险至关重要。否则,DODO本身就是在池的一侧有空头头寸,并且基于市场波动可能会产生利润/亏损。相比之下,当池处于平衡状态时,DODO是市场中立的。

回到YFI/USDC池,造成损失的原因是无法维持市场中性的头寸,因此对YFI token的大幅波动的风险敞口过大。YFI/USDC对损失的另一个潜在原因是易受预言机超前交易的漏洞影响。由于DODO依赖Chainlink 喂价,交易员可以观察到,特定 token的在预言机价格将在下一个块中上涨,并从池中提取大量token,但在更新立即出售。这一行为将给交易者带来套利,给DODO LP带来损失。

例 7

1. 初步余额:10 XYT & 500 USDC

XYT的价格将在下一个区块上涨到110 美元。

2. 交易员在预言机超前交易,从池中获取1 XYT(为了简单)。

3. 新余额:9 XYT & 600 USDC, 价格正式更新

此时,DODO没有足够的资源来重新平衡池的XYT端,因此,只有牺牲池的USDC侧,才有可能将XYT的总量增加到10。

4. 交易员在更新锁定后退出头寸~12 美元利润,新余额:10 XYT & ~488 USDC, USDC LP 将失去 ~12 USDC

虽然示例5和示例7 的最终结果是相同的,后者对LP 的危害要大得多。示例5 中的交易者很可能被归类为随机交易流,没有能力预测市场方向。因此,作为这类交易商的交易对手是可以接受的。相反,示例7 中的交易员是信息交易者(套利者),肯定会给流动性提供者造成损失。YFI/USDC池两侧明显低于1,可能意味着原因是信息交易者(套利者),而非随机交易流。

尽管如此,DODO 确实提供单一的token 敞口,LP 必须注意到另一个token 池的特性。。例如,从理论上讲,由于单一token 敞口,如果您是USDC LP,您将不关心池中的其他 token 是WBTC 还是YFI。然而,在实践中,这种差异是巨大的。池中的其他 token越不稳定,风险敞口就越大。

Ø DODO解决了Uniswap 的无常损失特性,并且它不容易受到COFIX 一样的损失,因为它提供了单一的token敞口。

Ø 然而,当DODO不能有效地重新平衡 token供应时,LP就会间接地暴露在池的另一边。在这种情况下,DODO LP可能会根据市场价格变动赚取利润/蒙受损失。

Ø 最后,DODO LP肯定会在套利者成功以喂价超前交易的情况下遭受损失。

上述COFIX 和DODO LP 的损失从本质上来看就是是无常的,因为如果价格变动有利于做市商,它们可能消失,甚至不一定存在。但是,我们不能按照前面讨论的定义将它们归类为无常损失,而是可以将它们定义为每个协议特定的的做市风险。

下面我们总结了上述每个平台的风险特征。

风险对冲-AMM协议的可持续发展的关键点

做市不是一种无风险的活动,无论是使用订单模型还是AMM协议模型。无论怎样,LP都需注意在不利情形下潜在的损失。如果不了解风险,LP就无法准确确定挖矿资金的预期回报率,也无法适当对冲其头寸。

在套期保值方面,去中心化期权市场的增长可以为AMM LP提供更多的必要工具,以对冲其风险。例如,AMMS可以通过特定的 token导数或高度相关资产的导数自动抵消头寸。在例5中,第二步交易之后(在价格上涨之前),DODO LP可能会自动在XYT token上做一个看涨期权,以抵消风险敞口。类似地,COFIX LP可能希望在例4中购买XYT token上的看涨期权,以获得 token的正向敞口。另一方面,套期保值可能代价高昂,因此套期保值可能不必要地挤压利润率。

这里要考虑的因素包括风险偏好,近期交易规模,交易对手和标的资产的特性。显然,在DODO 示例场景中,池中的 token消耗越多,就越需要对冲 token上行的风险。同样,交易流是否随机或信息量足够大也会影响套期保值的需求。目前,AMM还无法对交易流进行分类,但是将来引入机器学习来分析来自特定地址的历史订单流可能会使AMM获得这些信息。最后,如果标的资产相对稳定,则风险较小,需要抵消定向头寸的需求也更小。

**COFIX是第一家为LP提供套期保值选择的公司:https://github.com/Computable-Finance/CoFiX-hedger

结 语

设计简单、易于理解是Uniswap 的关键优势,也因此吸引了大量的LP 和资本。而另一方面,新兴AMM 解决方案由于试图提高资本效率,不可避免地变得越来越复杂。尽管如此,在这些AMM 解决方案中,我们相信任何做市活动都会带来潜在的损失。LP必须注意这些损失,并根据自身风险偏好来分析和对冲他们的风险。

在这样一个快节奏的领域中,创新总是先行一步。随着流动性挖矿激励完成其引导协议和吸引早期用户的初始使命后,真正的游戏才刚刚开始。对于AMM 协议,我们需要更多专业的分析和对冲框架和工具,以推动其可持续性的广泛应用。

Note:DODO、1inch.exchange、Kyber Network 是 IOSG 投资组合成员。

英文原文链接(Medium):

https://medium.com/iosg-ventures/the-day-after-tomorrow-for-amm-protocols-potential-losses-to-beware-of-in-the-post-liquidity-e58353d3833d

本文来自投稿,不代表星空财经BlockGlobe立场,如若转载,请注明出处:IOSG,https://mp.weixin.qq.com/s/oRN4OZJoVNS-jd5QUwJ8Sw

相关推荐

-

Web3品牌如何用数据化叙事打动市场?Gitcoin Grants案例分析 | 数据驱动公关

-

德鼎创新基金合伙人王岳华:使用同态加密实现比特币 Rollup 与隐私保护

-

Arthur Hayes 最新预测:比特币 25W,以太坊 1W

-

颠覆者Robinhood:推动金融服务民主化|Disruptors Unplugged

-

金融创新「最短路径」:RWA如何引领金融基础设施重构?|NextMarket

-

蔡崇信谈领导力:成长型思维、年轻人赋能,以及开源AI的力量|The Thought Stack

-

华尔街上链!代币化股票能否续写稳定币的史诗传奇?

-

香港加密宣言2.0“LEAP”框架速览:RWA、金融资产代币化、稳定币、人才及项目支持

-

从泡泡玛特到比特币:麦刚「风口之外」的独立投资人哲学|星空ProShare

-

稳定币的全球竞赛:从合规背书到机构爆发,亚洲领跑下一轮增长

-

Web3出海|阿联酋及迪拜、阿布扎比加密监管政策简明框架

-

欧洲各国加密税制全景:Web3税务合规与机遇洞察|环球政策