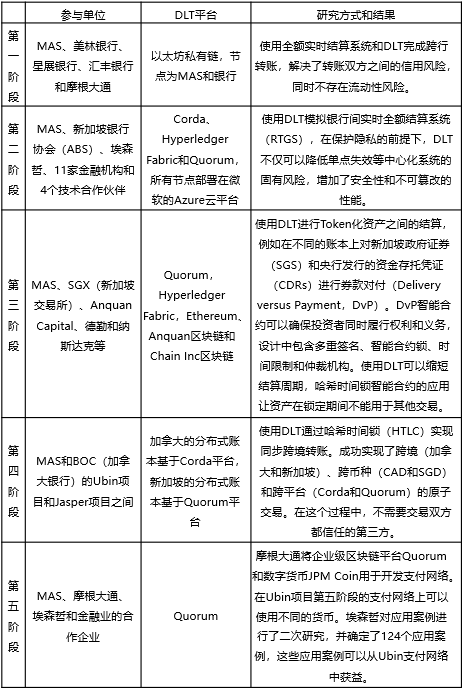

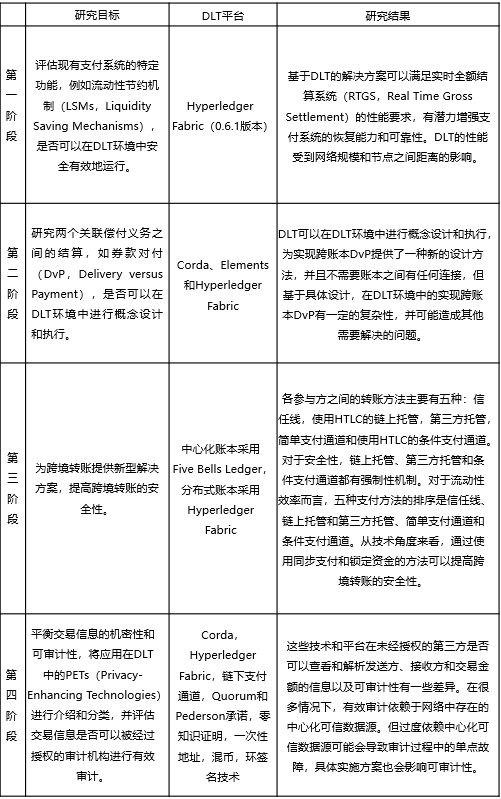

前言:

2020年行将结束,这一年,区块链行业让你印象最深的是什么?是公链生态的爆发式增长?还是区块链应用的蓬勃发展?亦或是政策方面的重大利好?万向区块链于2020年年末,推出四篇重磅年度回顾系列文章:《公链篇》、《应用篇》、《服务实体经济篇》和《监管篇》,记录一个乘风破浪的区块链发展之年。回顾文章将于每周三发布,敬请锁定我们的微信公众号,第一时间获取。

下文为年度回顾系列之——应用篇,作者:万向区块链首席经济学家办公室。一起来回顾热门区块链应用领域在2020取得重大进展。

一、

CBDC

二、

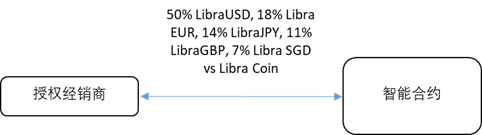

Diem(Libra)

三、

DeFi

四、

NFT

本文来自投稿,不代表星空财经BlockGlobe立场,如若转载,请注明出处:万向区块链,https://mp.weixin.qq.com/s/V835WvX1s2eU1lhPCrPKjQ

赞 (0)

「贝瑞研究」比特币价格突破2万后,还能追买吗?

« 上一篇

2020年12月15日 17:23

金融纪录片《比特币:钱的终结 》,讲述货币的前世今生

下一篇 »

2020年12月16日 12:36

相关推荐

-

Web3品牌如何用数据化叙事打动市场?Gitcoin Grants案例分析 | 数据驱动公关

-

德鼎创新基金合伙人王岳华:使用同态加密实现比特币 Rollup 与隐私保护

-

Arthur Hayes 最新预测:比特币 25W,以太坊 1W

-

颠覆者Robinhood:推动金融服务民主化|Disruptors Unplugged

-

金融创新「最短路径」:RWA如何引领金融基础设施重构?|NextMarket

-

蔡崇信谈领导力:成长型思维、年轻人赋能,以及开源AI的力量|The Thought Stack

-

华尔街上链!代币化股票能否续写稳定币的史诗传奇?

-

香港加密宣言2.0“LEAP”框架速览:RWA、金融资产代币化、稳定币、人才及项目支持

-

从泡泡玛特到比特币:麦刚「风口之外」的独立投资人哲学|星空ProShare

-

稳定币的全球竞赛:从合规背书到机构爆发,亚洲领跑下一轮增长

-

Web3出海|阿联酋及迪拜、阿布扎比加密监管政策简明框架

-

欧洲各国加密税制全景:Web3税务合规与机遇洞察|环球政策