作者:JX

2020年,加密资产市场拔足狂奔,DeFi 带着我们在夏天里疯狂地躁动了一季;2021年的开场依旧火热,而后是接着奏乐接着舞,还是越过山丘,才发现无人等候。

贸然之下,做了个略显延迟的预测,希望能生搬硬套地蒙对一二。

1.Layer2 资产总量超过100亿美金

每一次大的行情波动或者新的流动性挖矿项目上线的时候,以太坊网络拥堵程度不亚于行驶在在周五晚高峰的大山子桥,人的五大过不去不是浪得虚名(生老病死大山子),txstreet.com上一个个奔波的小人想要蜂拥地挤进区块,又如同早高峰在天通苑始发站挤5号线地铁的上班族。

所以说,Layer2的崛起已经不是预测了,是一张明牌。算上DeFi前10名协议有明确L2计划的项目,当前锁仓量大概是100亿美金,保守估计L2的资产量至少会达到这个量级。

而Layer2跑应用+Layer1 做清结算,才是以太坊区块链最终的愿景,成为所有去中心化金融的资产结算层。

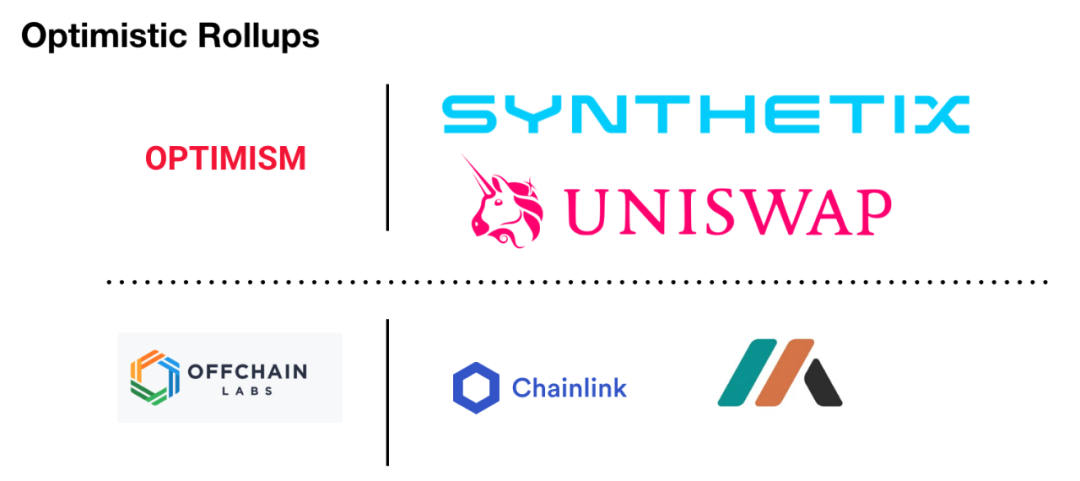

这里有趣的点是主流的几大DeFi协议如何“站队”的问题,两大阵营ZK-Rollup和Optimistic Rollup 划分队伍之后,现有DeFi协议的格局有可能会因此而被打破。

主要DeFi协议Layer2 扩容方案:

此外,值得关注方向还包括Layer2 协议在基础设施上的支持,比如ENS和钱包的原生支持;如何高效且低成本地的进出Layer2,以及各种Layer2协议的资产和应用如何互通,将持续成为行业发展的焦点。

如果把类似Near,Solana,BSC等公链也看作实际上的Layer2 方案,整个的资产规模还要至少翻倍,达到200亿至500亿美金的生态市值也不算难事。

2.DeFi 衍生品协议的交易量将超过现货交易量

以Uniswap 日交易量在8月31日超过头部交易所Coinbase为标志,以太坊上的DEX交易量从2020年初每天不到300万美金,如今仅一年时间发展到超过18亿美金日交易量的规模,怒涨超过6000倍,DEX的增长速度令人瞠目。

DeFi 衍生品的交易额仍然距离现货有较大差距,头部的Synthetix和Dydx相加的日交易量也不过4100万美金,仅相当于Uniswap的5.2%。而衍生品交易所以其杠杆效应来说,交易量应该超过现货,比如币安的衍生品日交易量为现货交易量的1.8倍。

重点关注几个有实际应用场景的方向,一是链上期权,如用期权的方式作为DEX流通性提供者无常损失的对冲;以期权对冲协议合约风险;Gas Fee的链上期权等等。

二是预测市场,2020年的美国大选让预测市场小试牛刀,2021年大概率我们将继续见证历史,不缺热点的世界为预测市场提供了源源不断的素材。三是利率产品,如固定利率,利率互换等方向。

3.中间层的总价值将增长10倍以上

中间层的概念其实一直没有准确被定义过,前USV投资人后来自立门户的,在2016年以著名的《胖协议》定义了作为公链的协议层价值,开响了对以太坊为首的公链价值投资背书的第一枪。

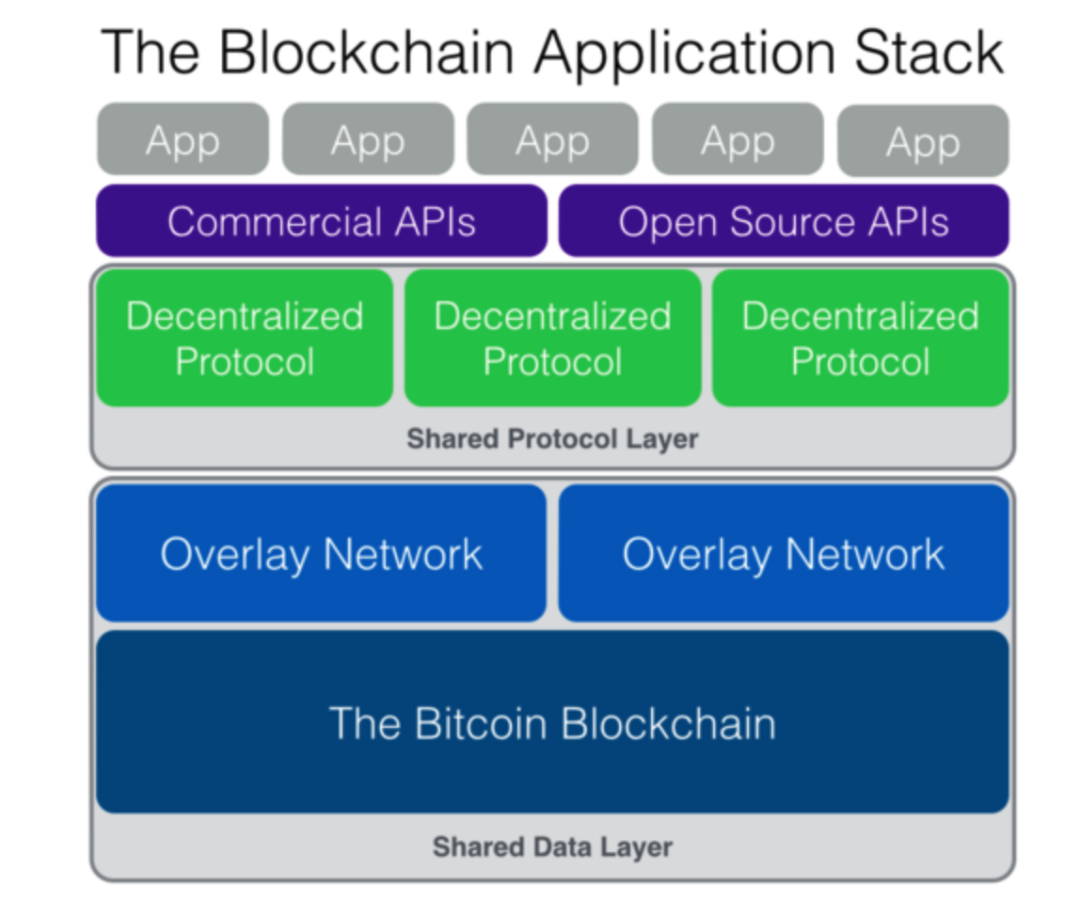

而他在发表胖协议之前的2014年,就在一篇《区块链应用栈》的文章中定义了区块链的技术框架,而该框架如今仍然适用。

在当时以太坊还未出现的前提下,Joel Monegro定义的最底层设定为比特币区块链。其上为Overlay网络,对应我们现今广泛讨论的Layer2层;再上层为去中心化协议层,如各类DeFi协议等。

而在应用和协议层之间的,包括Commcial API和Open SouceAPI的,我认为应该是中间层的概念。

中间件龙头Chainlink为代表的预言机,其实就是Open Source API和Commercial API的融合;后浪The Graph是为应用从DeFi协议中进行数据提取的服务中间件;以及如Keep3r,Parsiq等新形态的中间件,在价值捕获模型逐渐清晰,以及链上数据不断丰富之后,中间件的价值将不低于协议层与应用层。

4. NFT的“我靠时刻”会在2021年底到来

如果从2018年初“加密猫”的爆红来计算,NFT类别的应用涌现的时间甚至要比DeFi早,然而NFT赛道却一直不温不火,整体累积交易量不过1.6亿美金,还比不上DEX一天的交易额,实在太小众。

加密艺术家Fewocious早期代表作品《i feel so lost》

不过,踩在DeFi肩膀上的NFT市场,的确有希望在2021年复制去年夏天DeFi的狂热时刻。第一个因素,NFT的场景逐渐扩大,不仅仅局限在游戏道具这个单一领域,比如通过实体资产NFT化,金融产品NFT化等等,与DeFi应用进行结合。

第二个因素,随着Layer2的应用,NFT交易的频次可以显著提升,原来单个NFT的价值平均只有30美金,还不够一次以太坊拥堵时候的gas fee,这点在L2普及之后将得到解决。而在一些相对交易低频的场景,比如加密艺术品,NFT的单价会随着社会认可度的上升而提升一个台阶,数百万美金一件NFT作品的案例也许很快就会出现。

5. 去中心化稳定币发行规模超过100亿美金,算法稳定币超过10亿美金

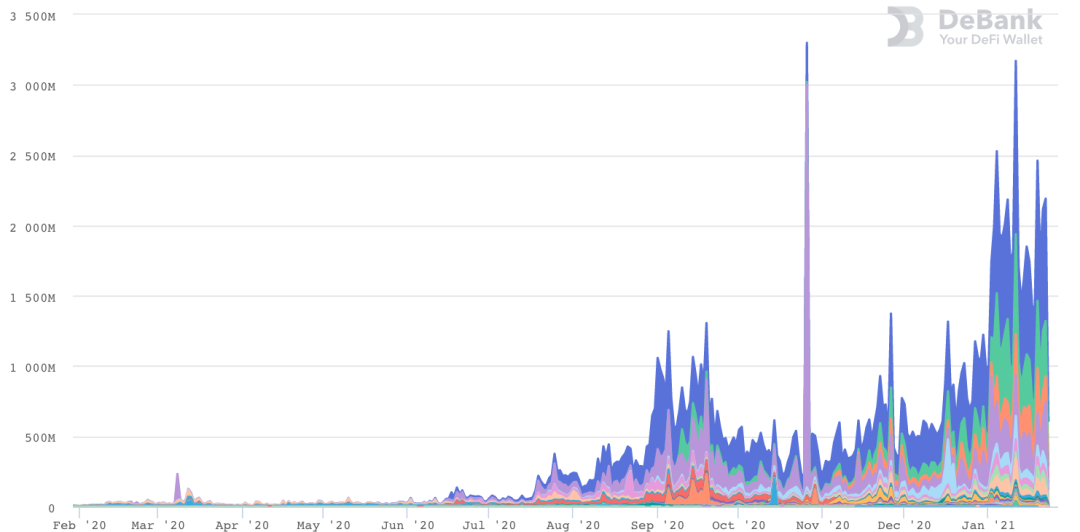

2020年的DeFi热潮让去中心化稳定币Dai的发行量超过了14亿美金,相较年初发行量7000万的发行量,增长了超过20倍(Debank数据)。由此说去中心化的稳定币是DeFi资产的基石毫不为过。

可以预见到的是,随着DeFi产业规模的不断增长(我个人觉得甚至有一天DeFi的概念会大于Crypto加密货币),作为DeFi体系的血液的稳定币的规模将会继续增加。

另外一个不可忽视的事实是,针对稳定币的监管在逐步加强,有国会议员提出监管的“稳定法案”《STABLE ACT》,要求中心化稳定币的发行方必须取得银行牌照,而未来的稳定币持有者也有可能被要求通过KYC身份认证。总之,除了USDT这颗定时炸弹不知道何时暴雷,目前合规化走向的USDC/BUSD/TUSD等等也将因为监管升级,规模发展必然受到限制。

现在所有稳定币的规模总计232亿美金,Dai占比6%,我们有理由期待2021年稳定币规模持续增长,假如总规模达到1000亿美金,而Dai占比提升到10%,Dai的总发行量将超过100亿美金。

近来兴起的无抵押的算法稳定币,如Ampl, ESD,DSD,BasisCash,MithrilCash,目前价格的波动幅度仍然离1美元的价格偏离过大,无法有效的作为锚定的计价单位使用,动辄50%以上的波幅在稳定性上甚至比不过EOS(手动狗头)。

如果我们把锚定精度作为唯一的衡量标准,其实Dai的稳定性仍然和中心化稳定币无法相提并论,效率从来就不是去中心化稳定币的强项。

因此对于锚定程度要求严格程度不高,更重视资金效率的场景,类似ESD/BasisCash的算法稳定币依然存在很大的机会,一个10亿美金发行量的算法稳定币将会在2021年出现。

6.DeFi 巨头合并将成为趋势

截止目前10亿美金市值的DeFi 协议已经到达5个:

Chainlink,Aave,Synthetix,Uniswap,MakerDao,上双应该只是时间问题,潜力选手包括Yearn, Sushi, Compound, the Graph, UMA等等。10亿美金独角兽协议的下一步发展目标,是从10亿美金跳跃到100亿美金的量级,依靠自身业务的增长对市值的贡献永远是线性的,兼并收购才能贡献指数级的市值增长。

Synthetix 协议就将实施兼并收购列入了2021年度计划。

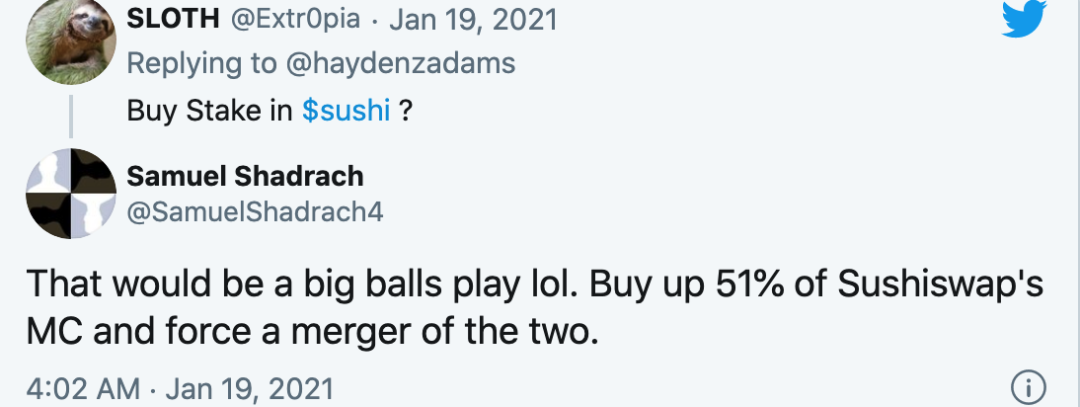

另一个角度来说,这些协议自己的treasury都是几亿美金量级,Uniswap账上的钱超过了5亿美金,“团队在做事”也花不了这么多,不如多投资和兼并几个项目,所谓创而优则投,币圈还是传统金融圈并无二致。

Uniswap创始人向社区征集如何就Treasury投资时,社区最火的一条建议是收购Sushi:

Andre Cronje 在Yearn奠定行业地位后的一系列动作,比如收购合并Cream,Cover,Pickle等,炒火了一批项目之后,实际的生态价值还尚未显现,但我们已经可以看出端倪:

应用层:YFI 的Stablecredit结合Cream V2 的无抵押借贷提高资金周转效率;Alpha Finance重点打衍生品交易方向,Sushi主打现货方向

中间层:Kp3r作为协议之间的粘合剂,实现统筹协调;

资产层:Pickle,Cream,Yearn 聚合资产和流动性

生态版图轮廓已经初步显现,AC生态内部就形成了一套可组合的DeFi系统,昭示了行业重要的变化:DeFi重心由提升生态外可组合性转向生态内部可组合性。

除此之外,类似波卡生态这样的领域由于社区热度非常高,即便泡沫明显,其中的头部项目长期来看仍然是比较确定性的机会。

个人意见,不代表所在机构,也不构成任何投资建议,挂一漏万,以上。

Reference:

1.https://ethereum-magicians.org/t/a-rollup-centric-ethereum-roadmap/4698

2.https://www.coindesk.com/blockchain-application-stack

3.https://coinmarketcap.com/rankings/exchanges/

4.https://explore.duneanalytics.com/dashboard/dex-metrics

Credit to: 感谢曹寅老师的修改意见

本文来自预见家Foreseer,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Web3品牌如何用数据化叙事打动市场?Gitcoin Grants案例分析 | 数据驱动公关

-

德鼎创新基金合伙人王岳华:使用同态加密实现比特币 Rollup 与隐私保护

-

Arthur Hayes 最新预测:比特币 25W,以太坊 1W

-

颠覆者Robinhood:推动金融服务民主化|Disruptors Unplugged

-

金融创新「最短路径」:RWA如何引领金融基础设施重构?|NextMarket

-

蔡崇信谈领导力:成长型思维、年轻人赋能,以及开源AI的力量|The Thought Stack

-

华尔街上链!代币化股票能否续写稳定币的史诗传奇?

-

香港加密宣言2.0“LEAP”框架速览:RWA、金融资产代币化、稳定币、人才及项目支持

-

从泡泡玛特到比特币:麦刚「风口之外」的独立投资人哲学|星空ProShare

-

稳定币的全球竞赛:从合规背书到机构爆发,亚洲领跑下一轮增长

-

Web3出海|阿联酋及迪拜、阿布扎比加密监管政策简明框架

-

欧洲各国加密税制全景:Web3税务合规与机遇洞察|环球政策