放眼当下,可能只有黄金和比特币能够对冲经济冲击和货币贬值的压力,满足人们对于资产配置“安全感”的需求,而在这一方面,比特币相比于黄金或许更具优势。

去年是全球货币超发规模最大的一年,巨量货币流入市场,使得投资者普遍对通胀担忧,对“硬通货”的信任度下降。但去年以来,比特币价格涨幅领跑各类资产,比特币的价格也是屡创新高。不过,比特币的波动性也极大,4月18日当天的最大跌幅超过15%,故它更像成长型资产而非货币。从中长期视角来看,比特币价格趋势的形成事实上有着宏观环境变化的影子。作为比特币以及由其代表的数字资产系列研究报告的第一篇,本文对此进行展开分析。

-

安全资产需求上升。史无前例的新冠疫情,对全球经济都造成了显著冲击,这也使得人们对于安全资产的需求有所上升。从美国的情况来看,疫情使得人们预防性储蓄需求增强,我国的情况也同美国类似。从收入结构上来看,疫情后经济的K型复苏意味着高收入群体财富占比继续提升,而在安全需求上升的背景下,高收入群体财富的扩张也势必带来对于安全资产的配置增加。

-

传统资产“安全感”缺乏。那么,哪些资产能够给人们提供“安全感”呢?过去很长一段时期以来,住房被视为我国最能够带来“安全感”的资产,但在“房住不炒”的政策背景下,近来房价涨幅远赶不上前几年的水平,住房作为资产所带来的“安全感”下降,逐渐回归到居住属性的定位。

-

国债也常是资产配置中“安全感”的来源之一,过去债券市场的几轮牛市与此不无关系。而当前我国十年期国债收益率仍处于后30%的分位数水平,即便存在价格上涨的空间,幅度或也相对有限。不仅我国传统资产带来的“安全感”减弱,其实海外也不例外。发达国家货币向来被视为海外安全资产的重要标的,但这次为了应对疫情,各国央行纷纷“开闸放水”,削弱了货币的购买力。

-

比特币的优势在哪里?放眼当下,可能只有黄金和比特币能够满足人们对于资产配置“安全感”的需求,而比特币相比于黄金或许更具优势。比特币还并非完全意义上的货币,但却的确是可供投资的另类资产,目前市值在数字货币资产中稳居榜首。

首先,比特币作为货币的天然缺陷,反倒是其作为资产的优势。比特币存在着供给固定的天然缺陷,这也就意味着比特币如果作为货币,将给经济带来通缩的困扰,但如果将比特币当成抵御流动性泛滥的资产,供给固定可预测就成为了它的优点之一。

其次,相比于黄金这类实物资产,以数字形式存在的比特币便于携带转移,而且并无很高的储藏成本,私密性也相对较强。最后,黄金已经基本上退出了支付流通领域,而比特币的支付范围尚在不断扩大。从资金流向上也确实能够看到,投资黄金的资金可能正在转向比特币的线索。

-

“安全感”并非完美。事实上,比特币也并非完美,其最大的劣势在于面临着监管风险。美联储和财政部对于比特币都表达过负面看法,其本质在于担心其对于美元信用的影响。而就我国而言,比特币目前恐也难有大规模的推广,主因其为实体经济带来的好处还有待研究。

-

市值规模有限,市场有待成熟。总结来看,疫情冲击使得当前全球对于安全资产的需求有所上升,而传统资产能够提供的安全性正在趋于减弱。在这样的背景之下,比特币作为新兴的另类资产,充当了抵御经济衰退和流动性泛滥的重要角色。但值得注意的是,比特币市场毕竟还有待成熟,监管措施仍不完善,当前总市值也依然较小,价格难免具备高波动的特征。对于杠杆交易的投机行为,需要保持谨慎。

比特币“一骑绝尘”

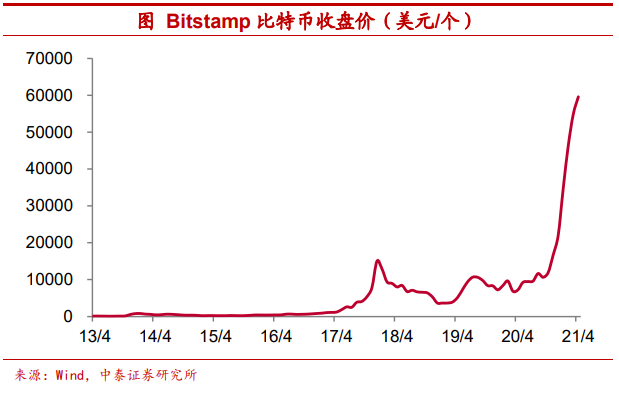

比特币涨幅一骑绝尘。自2020年以来,比特币价格涨幅领跑各类资产。截止2021年4月16日,以美元计的比特币价格较2019年底上涨超过780%,较2020年底涨幅也超过了100%,而即便在疫情爆发以来涨幅同样可观的美股,如纳斯达克当前相较2019年底的涨幅也“仅有”57%,较2020年底的涨幅尚未超过10%,远远赶不上比特币的价格上涨幅度。

比特币价格屡创新高。近期比特币价格更是屡创新高,以Bitstamp的比特币收盘价格来看,2020年12月平均收盘价突破2万美元/个,其后在2021年1月-3月接连突破3万美元/个、4万美元/个和5万美元/个,4月中旬比特币收盘价更是突破6万美元/个,虽然短期价格有所调整,但目前仍超过5万美元/个。

诚然,比特币价格短期大幅上涨和交易情绪不无关系,但从中长期视角来看,比特币价格趋势的形成事实上有着宏观环境变化的影子。作为比特币以及由其代表的数字资产系列研究报告的第一篇,本文对此进行展开分析。

安全资产需求上升

史无前例的新冠疫情,对全球经济都造成了显著冲击,这也使得人们对于安全资产的需求有所上升。

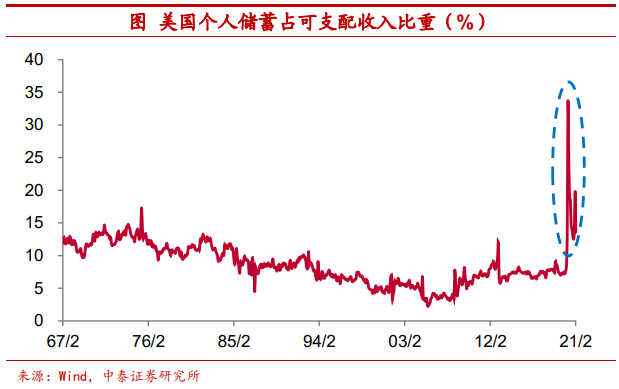

从美国的情况来看,疫情使得人们更多地选择把钱储蓄起来,而并不是去进行消费,季调后的个人储蓄占可支配收入比重曾超过30%,而今年2月这一比值仍高达13.6%,除去疫情期间,这也创下了1976年以来的新高。

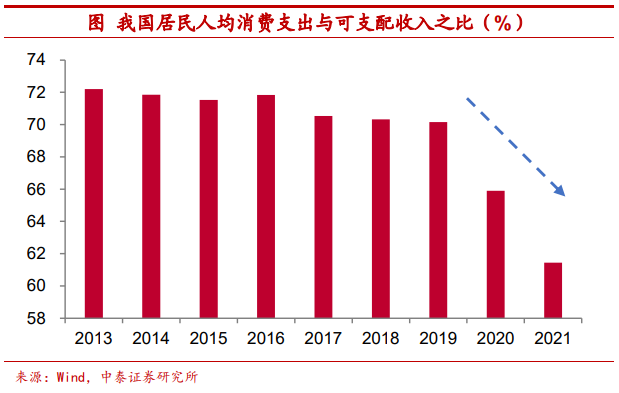

我国的情况也同美国类似,2020年底我国居民人均消费支出与可支配收入之比由2019年底的70.2%大幅回落至65.9%,而今年第一季度这一比值继续降至61.4%,居民预防性储蓄需求显著上升。

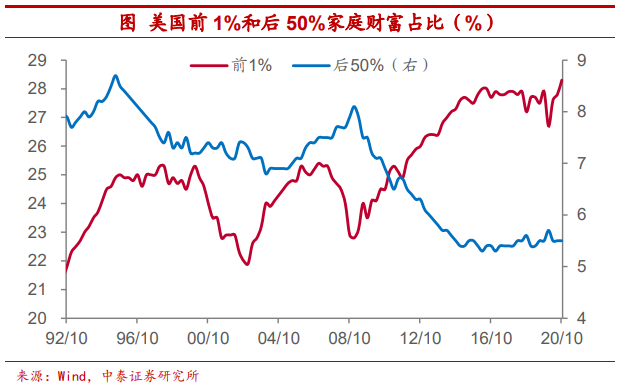

从收入结构上来看,疫情后经济的K型复苏意味着高收入群体财富占比继续提升,以美国为例,2020年10月美国前1%的家庭财富占比突破28%,再度创下该数据统计以来的新高,我国也有相似的情况,居民人均可支配收入中位数的增长赶不上整体增速。而在安全需求上升的背景下,高收入群体财富的扩张也势必带来对于安全资产的配置增加。

传统资产“安全感”缺乏

那么,哪些资产能够给人们提供“安全感”呢?

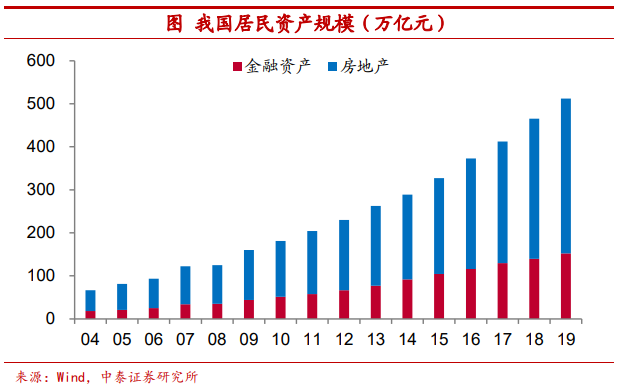

过去很长一段时期以来,住房被视为我国最能够带来“安全感”的资产,房地产也成为了居民财富的载体。根据我们的估计,在2019年居民资产配置中,房地产占比超过70%,约是居民金融资产规模的2.4倍。

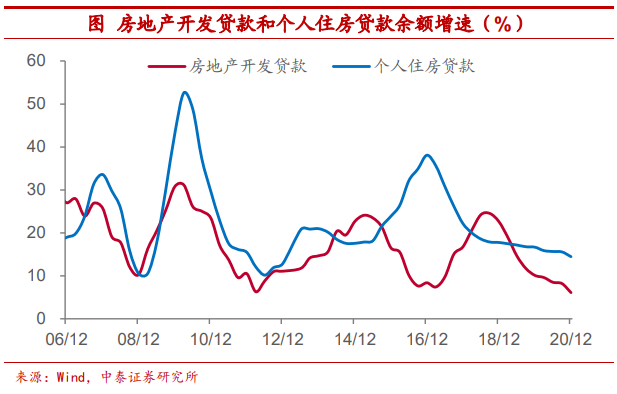

但在当前“房住不炒”的政策背景下,一方面,央行对于商业银行发放的房地产贷款进行集中度管理,从融资端对地产行业加以约束,规定银行个人住房贷款余额的比例上限,进而限制了居民加杠杆购房的行为。

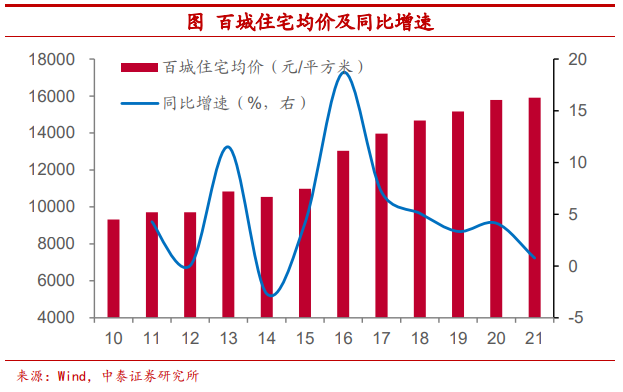

另一方面,“稳房价”的要求也使得近来房价涨幅远赶不上前几年的水平。从百城住宅样本均价来看,2013年和2016年其同比增速曾高达两位数,房价上涨带来的财富效应令人欣羡,而2019年以来这一增速已降至5%以下。房价增速的回落也使得住房作为资产所带来的“安全感”下降,逐渐回归到其本来的居住属性。

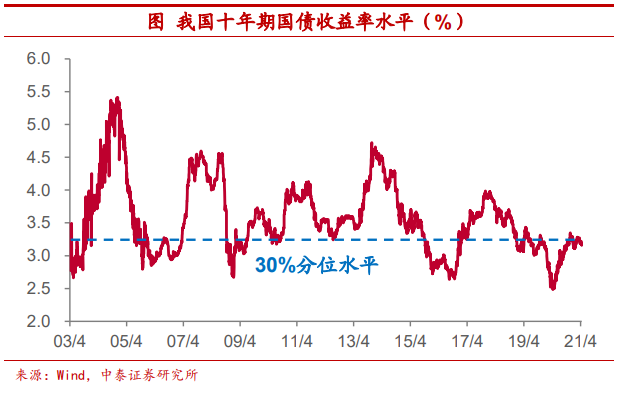

在经济增长回落、权益市场大幅调整的时期,国债也常是资产配置中“安全感”的来源之一,过去债券市场的几轮牛市与此不无关系。而当前我国十年期国债收益率虽较货币最为宽松阶段已有显著上行,但仍处于后30%的分位数水平,即便存在价格上涨的空间,幅度或也相对有限,提供的安全边际略显不足。

不仅我国传统资产带来的“安全感”减弱,其实海外也不例外。

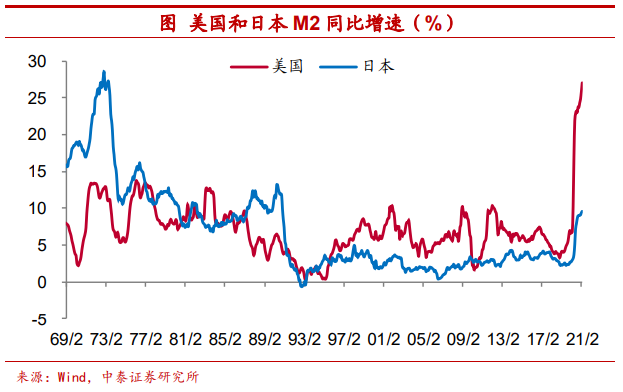

发达国家货币向来被视为海外安全资产的重要标的,比如美元和日元在投资者中一直具备着这样的地位。但这次为了应对疫情,各国央行纷纷“开闸放水”,货币超发程度显著加剧,2021年2月美国M2同比增速超过27%,而2020年同期只有不到10%,日本M2增速在今年2月也达到9.6%,而2020年同期只有3%,这在很大程度上削弱了货币的购买力。

比特币的优势在哪里?

放眼当下,可能只有黄金和比特币能够对冲经济冲击和货币贬值的压力,满足人们对于资产配置“安全感”的需求,而在这一方面,比特币相比于黄金或许更具优势。

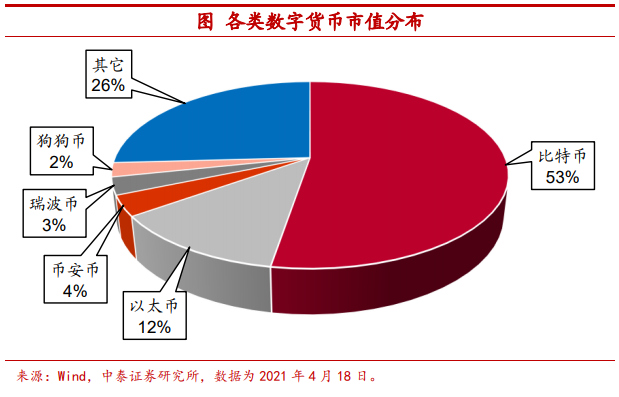

需要说明的是,虽然顶着“数字货币”的旗号,我们认为,比特币还并非完全意义上的货币,但却的确是投资的选项,而且比特币作为另类投资的资产,目前市值在数字货币资产中稳居榜首。以当前市值来看,比特币占据数字货币市值比重超过一半,以太币位居第二,占比也超过10%,其它货币市值占比均未超过5%。

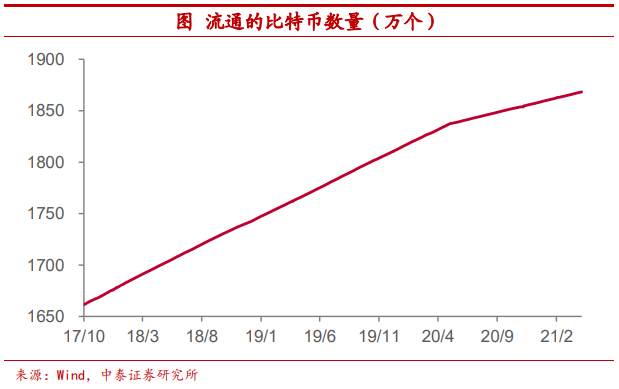

首先,比特币作为货币的天然缺陷,反倒是其作为资产的优势。比特币之所以很难替代现有货币,很大一部分原因在于其存在着供给固定的天然缺陷。当前流通中的比特币数量已接近1900万个,而其数量上限被设定在2100万个,这也就意味着比特币如果作为货币,将给经济带来通缩的困扰,或重蹈金本位下大萧条的覆辙。但如果将比特币当成抵御流动性泛滥的资产,供给固定可预测就成为了它优于黄金的优点之一。

其次,相比于黄金这类实物资产,以数字形式存在的比特币便于携带转移,而且并无很高的储藏成本,私密性也相对较强,和信息网络相依存的特征也更加切合新生代投资者的习惯。

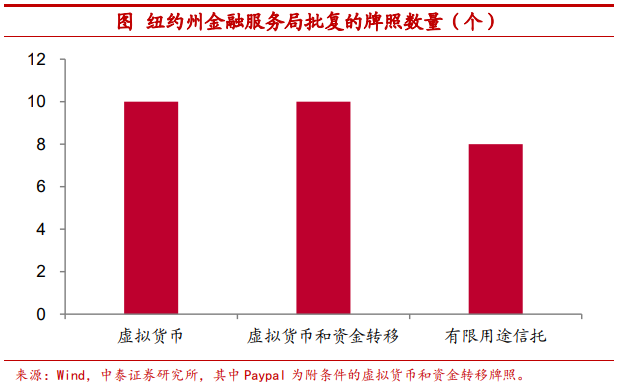

最后,黄金已经基本上退出了支付流通领域,而比特币的支付范围尚在不断扩大。如纽约州金融服务局已经批复了28个虚拟货币相关的许可,支持比特币支付的企业名单也在不断增加,特斯拉、微软和PayPal等著名大公司位列其中。

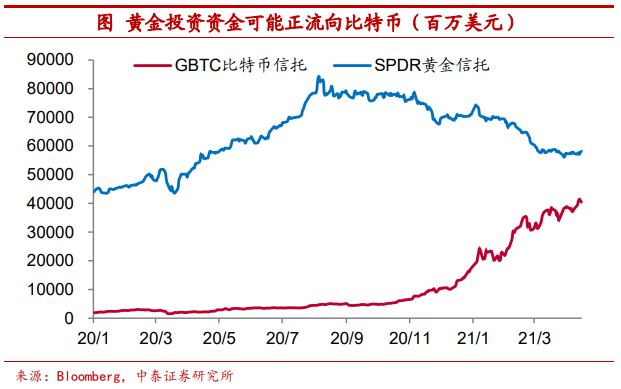

从资金流向上也确实能够看到,投资黄金的资金可能正在转向比特币的线索。如SPDR黄金信托的总资产从2020年底的超过700亿美元降至目前不足600亿美元,而同期GBTC比特币信托的总资产由175亿美元左右升至目前的超过400亿美元。

“安全感”并非完美

事实上,比特币也并非完美,其最大的劣势在于面临着监管风险。

美联储和财政部对于比特币都表达过负面看法,其本质在于担心其对于美元信用的影响。而就我国而言,比特币目前恐也难有大规模的推广,主因其为实体经济带来的好处还有待研究,按照央行前行长周小川的说法,“要提醒,要小心”。

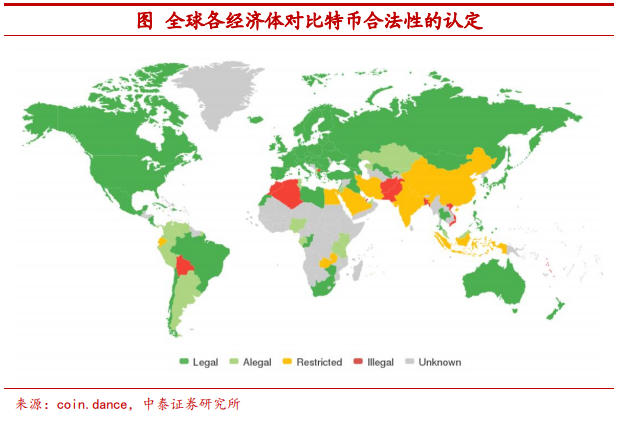

央行副行长李波在博鳌亚洲论坛上也指出,正在研究对比特币、稳定币监管规则,将来任何稳定币如果希望成为一个得到广泛使用的支付工具,必须要接受严格监管,就像银行或准银行金融机构一样受到严格监管。全球各经济体对于比特币的合法性认定并不相同,如越南就认定比特币为非法,而我国大陆对于比特币的态度为限制使用。

市值规模有限,市场有待成熟

总结来看,疫情冲击使得当前全球对于安全资产的需求有所上升,而传统资产能够提供的安全性正在趋于减弱。在这样的背景之下,比特币作为新兴的另类资产,充当了抵御经济衰退和流动性泛滥的重要角色,因此价格得以一路上涨。

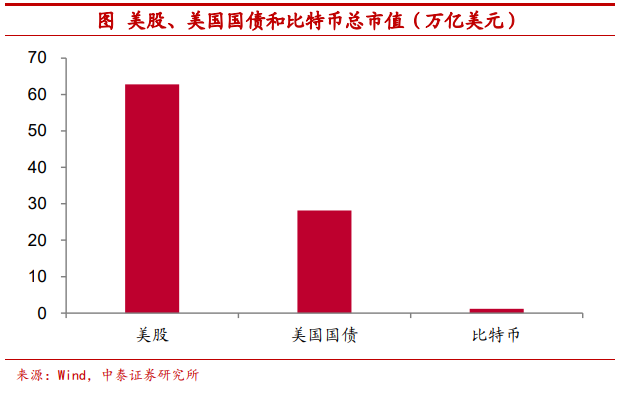

但值得注意的是,比特币市场毕竟还有待成熟,监管措施仍不完善,当前总市值也依然较小,尚不足美股的2%,仅是美国国债规模的4%左右,参与者相对有限,因此价格难免具备高波动的特征。对于杠杆交易的投机行为,需要保持谨慎。

风险提示:政策变动,经济恢复不及预期。

本文来自李迅雷金融与投资,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击