报告为全球金融科技之支付、保险、监管、财富管理、加密货币、网络安全六大领域深度研究,全文共计5800字,有关金融科技之2021年全球各国各区域发展数据可参考文末原报告链接。

编译:Esther

图片来源:KPMG-PULSE-OF-FINTECH-H1-21

推荐阅读:

毕马威金融科技报告(一):全球Fintech投资V型复苏 加密生态下半年将继续活跃

本期聚焦:

-

支付领域在全球金融科技投资中保持领先地位

-

交易规模和多样性推动全球保险科技投资(Insurtech)

-

监管科技(Regtech)领域投资在2021年创下历年新高

-

网络安全技术(cybersecurity)领域投资以创纪录的速度增长

-

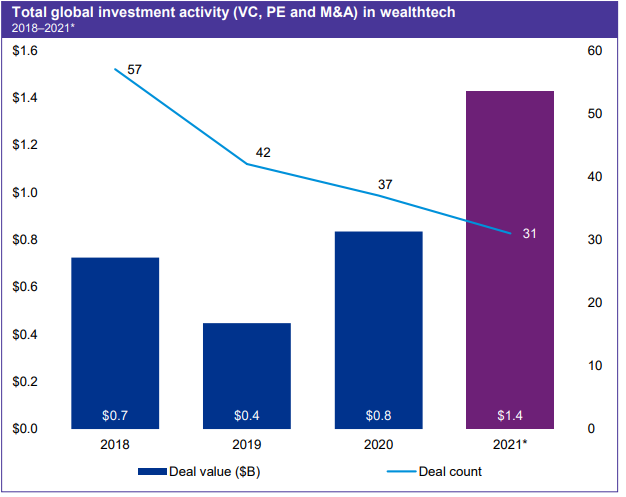

财富管理科技领域(Wealthtech)风投投资者中大受欢迎

-

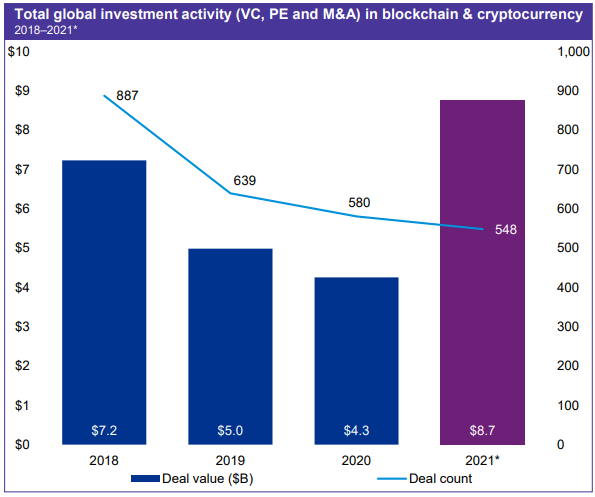

区块链/加密货币(Blockchain/cryptocurrency)领域的投资是2020年的两倍多

星空财经提示:本报告为全球金融科技之支付、保险、监管、财富管理、加密货币、网络安全六大领域深度研究,全文共计5800字,有关金融科技之2021年全球各国各区域发展数据可参考文末原报告链接。

图片来源:KPMG-PULSE-OF-FINTECH-H1-21

图片来源:KPMG-PULSE-OF-FINTECH-H1-21

一、

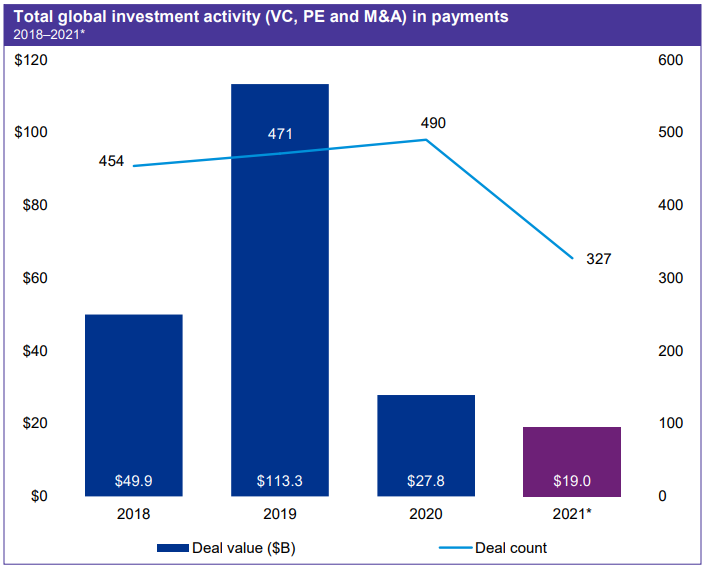

金融科技之支付科技(Payments)

在全球金融科技投资中始终保持领先地位

在经历了强劲的2020年之后,全球支付科技投资在2021年上半年保持了增长势头,美国SoFi以24亿美元的SPAC合并、英国base Paysafe Group以14亿美元的SPAC合并、瑞典Klarna和巴西Nubank分别提供了两轮总额超过19亿美元和11亿美元的风险投资融资。疫情大流行期间,电子商务和非接触式支付的增长,部分是由更多的互联消费者推动的。

图注:2018至2021年上半年全球支付领域投资金额总览

2021年上半年支付科技领域的主要亮点包括:

1、欧洲、中东和非洲地区的开放式银行促进支付投资

开放式银行监管有助于加快金融科技在欧洲、中东和非洲地区的应用,改善第三方对数据的访问,促进合作环境——特别是在嵌入式金融等领域。

2、嵌入式金融多元化支付领域

支付领域正在多样化,不再局限于人与人之间的支付和账单支付,解决方案越来越多地嵌入到产品、零售应用程序和生态系统平台中。支付是一个新兴领域,保险公司在处理索赔时都在考虑,政府也在考虑将其作为灾难恢复的一部分。

3、支付领域内的并购增长

在2021年上半年,并购活动继续增加,尽管没有出现大规模并购交易,但是对于需要战略收购和寻求扩大市场份额的公司来说仍然有很多机会,这对进入2021年下半年的并购来说是个好兆头。

4、非金融公司的参与明显增长

许多非金融公司正在将业务范围扩大到支付和金融服务领域。在2021年上半年,宜家收购了Ikano银行的股份以提供消费银行服务;沃尔玛宣布了与Ribbit Capital建立合作关系,以创建一家金融科技公司提供数字金融产品;Walgreens还宣布与MetaBank建立合作关系,在商店和线上提供银行账户,可通过InComm支付和万事达卡发行的借记卡使用银行即服务平台。

2021年下半年,支付科技领域主要关注点:

-

欧洲银行挑战者们将利用现有的银行章程与美国银行加强合作;

-

越来越多的挑战者银行专注于客户细分市场,包括少数民族社区、无银行存款人群、LGBTQ2客户或高净值个人;

-

“立即购买,稍后支付”的产品和“银行支付”服务的将持续扩散;

-

市场对B2B支付解决方案和服务,例如数字化AR/AP的关注将增强;

-

市场对包括传统的IPO和通过SPAC合并的项目都更感兴趣。

毕马威金融服务部负责人,全球支付领域领导者,克里斯·哈多恩(Chris Hadorn)指出:“截止目前,我们已经在2021年看到了一些嵌入式金融的好案例,传统零售商与金融机构合作嵌入存款产品,或向其核心客户群提供全面和免费的产品。在电子商务、开放银行和API的推动下,这一趋势将继续增长。”

二、

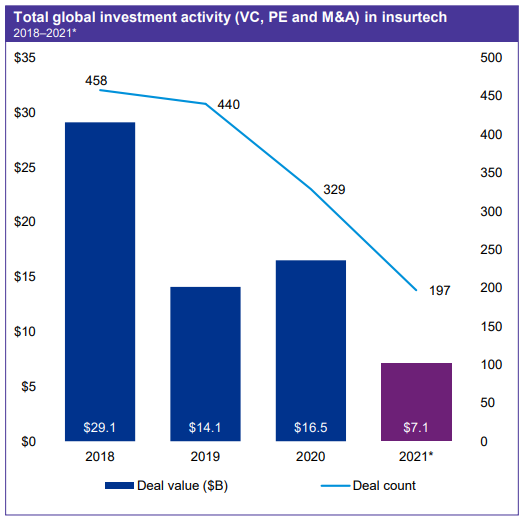

金融科技之保险科技(InsurTech)

交易规模和多样性推动全球保险科技投资

在2020年下半年强劲增长后,InsurTech在202年1第一季度的投资保持稳定,这其中包括美国的Clover Health以8.28亿美元SPAC融资,Future PLC以8.18亿美元收购了英国的GoCo Group,德国的WeFox以6.5亿美元融资。受初创企业不断成熟和估值不断提高的推动,风险投资在保险科技领域的资金尤其强劲。

图注:2018至2021年上半年全球保险科技领域投资金额总览

保险科技领域的2021年上半年主要亮点包括:

1、随着Insuratechs成功退出,估值上升

保险科技公司积极的公开市场活动,包括IPO和SPAC合并,推动了人们对该领域的兴趣和估值的上升。在2021年上半年,奥斯卡健康通过传统的IPO筹集了12亿美元,而Metromile、Clover Health和GoCo group都进行了SPAC合并。其他几家保险公司也宣布了SPAC的合并,包括Hippo保险公司和Doma。

2、不同地区的保险技术资金有所增长

尽管美国继续吸引着大部分的InsuraTech投资,但其他司法管辖区也在2021年上半年进行了大规模投资,包括德国(WeFox)、法国(Alan和积极保证)和印度(PolicyBazaar)。

随着Insuratechs的成熟,并在所有地区吸引更大的融资轮,投资者看到了用户正在实现的好处——这使得该行业更具吸引力。

3、相关技术能吸引更大的投资规模

从历史上看,保险科技运营商吸引了投资者最多的注意力,然而,投资者越来越关注技术使能技术。在2021年上半年,一些专注于保险业支持的保险技术公司以高估值筹集了大量资金,包括转移技术、Embroker、Tractable和集体健康。

4、公司收购火热

在美国,我们看到越来越多的公司为了获得能力而进行直接收购——几年前预测的这一趋势现在才开始实现。在2021年上半年,美国家庭购买了商业保险分销商Bold Penguin,6 USAA宣布购买基于使用的保险提供商Noblr。

5、大技术公司合作提供保险服务

大技术公司继续专注于建立合作伙伴关系,将保险科技产品嵌入其产品和平台。

在2021年上半年,谷歌宣布与慕尼黑再保险和联盟合作,为谷歌云客户提供网络保险。

2021年下半年,保险科技领域的关注要点:

-

合作重点主要是提供随需应变的保险产品;

-

针对补充福利空间的投资将增加;

-

继续关注嵌入式保险;

-

专注于启用代理和代理的技术;

-

关于保险科技Insuractechs的垂直整合。

毕马威创新实验室经理Pat Kneeland指出:“在过去几年中,大型保险科技交易几乎完全来自保险公司运营商。例如Next Insurance、Clear Cover等等,但我们也开始看到了在相关赋能技术领域出现了更大交易的可能性,例如专注于流程实现的Shift Technology将和用于业务的自我保险技术平台Collective Health合作等。”

三、

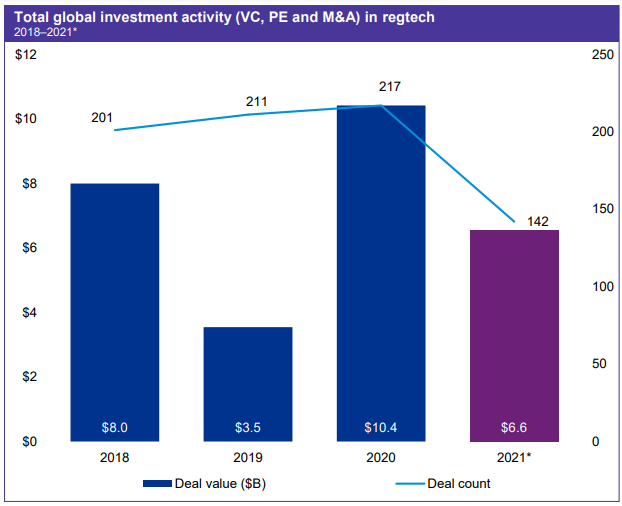

金融科技之监管科技(Regtech)

领域投资在2021年创下历年新高

2021年上半年,监管科技投资者的兴趣激增,特别是在美洲和欧洲。监管科技领域正在迅速成熟,监管修订和实施的不断演变,加上降低合规成本的驱动力,有助于推动对监管科技的兴趣和投资。

图注:2018至2021年上半年全球监管科技领域投资金额总览

监管科技领域的在2021年上半年的亮点包括:

1、新冠病毒催化下监管科技投资加速

越来越多的数字客户和交易,加上为犯罪分子开辟了新的及潜在渠道,使得很多公司很难掌握欺诈和合规要求。这导致对能够准确识别和处理事故的监管科技的解决方案需求大幅增加。

2、以加密货币为重点的监管科技成为上半年大赢家

随着一些加密货币的价值起飞,越来越多的投资者开始关注加密货币交易。随着人们兴趣的增加,对安全可靠的投资渠道的需求也在增加。这导致了专注于加密空间的监管技术的大幅增长。

在2021年上半年,看涨资本还筹集了大量资金,以开发基于区块链的加密货币交易平台,该平台将中央订单簿技术的性能、用户隐私和合规性优势与分散金融的用户优势相结合。

反洗钱、欺诈保护和了解客户的解决方案在2021年上半年吸引了投资者的主要关注,是投资的热点领域。纳斯达克以27亿美元收购了加拿大欺诈检测平台Verafin,万事达卡以8.5亿美元收购了Ekata,法国和英国私募股权公司Astorg和Bridgepoint以6亿美元收购爱尔兰Fenergo。在可预见的未来,该领域预计仍将是一个关键的投资领域。

3、以美国和英国为首的监管科技市场日趋成熟

美国和英国仍然是监管科技领域的领跑者,两国的一些公司吸引了超过1亿美元的风投融资,包括美国的看涨、Carta、Deel和ChainAnalysis以及英国的Rapyd和ComplyAdvantage。

4、亚洲监管机构关注且支持监管科技

尽管亚洲的监管科技进展落后于其他地区,但亚太地区的监管机构继续支持监管技术的发展。在2021年上半年,新加坡金融管理局宣布了一项3200万美元的基金,以帮助监管科技初创公司将POCs推向市场。香港金融管理局在2020年下半年制定了监管科技采用路线图之后,在2021年上半年推出了ReGeTeXT实用指南系列,为实现ReGeTeaC解决方案提供实际指导。

2021年下半年,加密科技领域主要关注点:

-

加强对以加密货币为重点的监管科技的关注

-

增加期待更好地管理其法规遵从性的公司的投资

-

不同地区监管科技公司的成长成熟度

-

美洲和欧洲的增加并购活动增长。

毕马威意大利合伙人、风险咨询、Regtech全球负责人Fabiano Gobbo指出:“不断变化的商业环境和新的数字创新迫使银行和金融机构接受转型以保持竞争力。在疫情下大规模用户转向网络金融服务,这加剧了已经面临的风险(例如,由于数字渠道的新用户,欺诈事件激增),而监管科技承诺能够快速利用技术的力量,积极转变风险管理和法规遵从性流程。”

四、

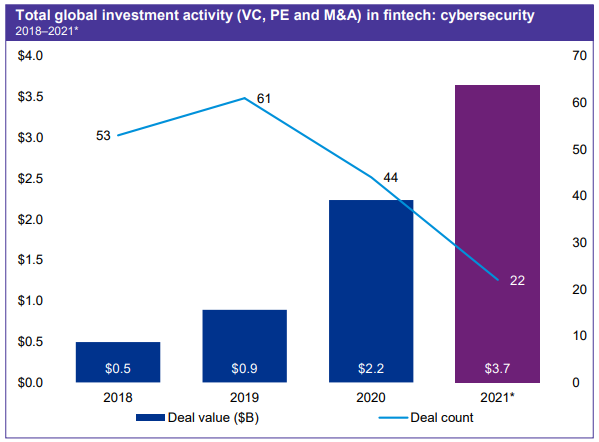

金融科技之网络安全技术(cybersecurity)

该领域投资以创纪录的速度增长

受纳斯达克以27亿美元收购加拿大反金融犯罪管理解决方案提供商Verafin的推动,网络安全总投资在2021年上半年大幅增长。

2021年上半年,该领域的风险投资资金也非常强劲,由Transmit Security公司A系列融资5.43亿美元,这被称为历史上最大的网络安全A系列交易。

图注:2018至2021年上半年全球网络安全领域投资金额总览

网络安全领域2021年上半年主要亮点包括:

1、网络安全投资的大开局

-

加强关注以机器学习和网络安全自动化为重点的并购和投资

-

加强关注对勒索软件攻击的管理和响应

-

增加关注对数字客户行为分析和欺诈识别的投资。

图注:2018至2021年上半年财富管理科技领域投资金额总览

-

企业将继续以并购为目标,以获得创新

-

价值链上供应商之间的整合的增长

-

资产管理平台多样化,可提供更多元化的资产

-

更加注重模型组合服务方面的真正个性化的数字化建议。

- 加密货币领域的持续成熟;

- 加密货币与区块链技术的使用之间更强烈的区分;

- 进一步关注监管框架,特别是印度将在2021年下半年将加密货币作为一种资产类别进行监管;

- 交易所中关于NFTs交易的蓬勃发展。

—————————End———————

原创文章,作者:星空财经,如若转载,请注明出处:

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击