声誉系统为平台提供了一个机会,可以识别并激励参与者的高质量贡献,包括内容创建、审核、社区建设和游戏玩法。这对于任何 web3 项目的增长和可持续性至关重要。

作者 | Jad Esber、Scott Kominers

编译 | 谷昱

声誉系统为平台提供了一个机会,可以识别并激励参与者的高质量贡献,包括内容创建、审核、社区建设和游戏玩法。这对于任何 web3 项目的增长和可持续性至关重要。然而,设计声誉系统需要围绕声誉供应、分布、可信度等进行复杂的考虑。

因此,尽管许多人都在探索这个领域——从 FWB 之类的 DAO 到 Axie Infinity 之类的游戏赚取游戏和 BitClout 之类的新社交平台,但构建者尚未就设计这些声誉系统的最佳方式达成一致。

利用我们在经济理论和游戏设计方面的知识,我们主张基于双代币的声誉系统设计可以作为有意义贡献的有形表示,其中一个用于表示声誉,另一个用于提供流动性。

声誉系统的演变

声誉系统背后的基本前提并不新鲜。自文明开始以来,我们就发明了声誉标记,例如因功绩或服务而授予徽章。在企业界,员工被分配头衔或级别以表明他们在层次结构中的位置——这种「标记」通常决定了一个人的薪水和其他福利。

长期以来,游戏也是数字声誉系统的先驱。玩家在游戏过程中积累的「积分」可以转换成游戏中的「货币」,用于购买新皮肤、武器、角色等。

总的来说,加密世界中的声誉代币采取了社交代币的形式。这些代币可以由各种实体(包括人和社区以及游戏和应用程序)发行,可用于获取社会资本、获取服务和/或转化为奖励(财务或其他方式)。

重要的是,在加密环境中,社交代币通常可以代表所有权和唯一性(在NFT的情况下),并且由于区块链的存在,社交代币是去中心化的和可移植的,因此社交代币可以在全球互联网经济中使用,而不仅仅是在受单一平台或决策者的限制。

声誉代币的悖论:它是赚来的还是买来的?

数字平台上的声誉代币通常有两个目的:

- 识别和奖励为平台贡献价值的用户——一种信号形式,这些用户可以利用这种信号提升公众声誉。

- 提供一种补偿形式,使贡献者能够将他们创造的一些价值液化为可兑换货币。

然而这两个角色却是对立的。代币需要可交换才能具有流动性。但是代币的流动性越高,它作为纯粹的声誉信号的效果就越差。

为了说明这一点,假设声誉代币可以自由转让。如果代币作为信誉质量的可信信号,那么它们的交易价值就会很高,从而使持有者愿意交易它们。但是一旦代币开始交易,所有权就失去了其信号价值,破坏了代币名义上传达的声誉资本。

例如,慈善机构可以开始铸造 NFT,奖励那些完成 500 多个小时社区服务的人。但是,如果这些接收者可以将他们的 NFT 出售给他们想要的任何人,那么无论何时你遇到持有者,你都必须想知道:「那个人是获得了他们的 NFT 还是购买了它?」

即使没有人公开交易他们的社区服务 NFT,私人出售的可能性也会降低信号价值。在此类代币的完全流动性市场中,信号价值完全消失。

这就出现了一个悖论:如果一个代币可以很容易地转移,那么那些没有声誉的人就可以简单地购买它,这降低了代币作为声誉信号的能力。

还记得人们很容易在 Instagram 上购买粉丝吗?这使得追随者作为衡量声誉的指标要弱得多,以至于品牌开始寻找更难「购买」的参与度指标。

也就是说,高价也会降低可转让性。例如,现在购买CryptoPunk非常昂贵,几乎所有持有者都必须提前购买。这似乎消除了悖论——恢复代币的声誉价值——但由于有些人愿意以高昂的价格购买 CryptoPunks 以获得声誉的外观,信号价值可能仍然会降低。目前,进入空间的人数也有一个自然边界。当更多人接受加密技术时,想象一下这个问题的规模。

此外,与代币相关的声誉资本的下降可以反馈到代币的市场价值中。如果代币失去了表明声誉的能力,那么人们对交易它的兴趣就会降低。事实上,随着人们开始大量购买 Instagram 粉丝,这些粉丝失去了他们的信号价值,这使得他们对影响者的购买兴趣降低。

使声誉代币可转让不仅会降低其作为声誉信号的能力,还会削弱其作为有价值补偿的能力。因此,建立声誉资本需要完全(或至少大部分)不可转让的代币。那么,问题是如何将声誉转化为流动性。

不应购买社会资本——但这并不意味着它不能产生流动性

代币在被可信来源(如品牌、大学或政府)授予时具有信号价值。但在加密和区块链环境中,不一定有中心化的第三方来源授予该权限。

因此,如果某人具有某些潜在特征,则传达价值的第二条途径是使代币更容易获得。例如,如果你真的很熟练或非常努力,那么在电子游戏中获得高分就容易得多;因此,高分标志着技能和努力的某种混合。YouTube 等平台上的高观看次数同样具有启发意义。

上述悖论——更容易转让,更少的信号传递能力——之所以出现,是因为使声誉代币可转让使它们与作为信号价值来源的基础机构和/或努力脱钩。

那么,如果我们将可转移性与代币本身分开呢?这就是为什么许多游戏已经将分数或积分与代币分开。很容易想象如何花费你的「分数」会适得其反。

我们提出了一个双代币声誉系统,其中一个代币,我们称之为积分,作为不可转让的声誉信号。第二个代币是一种可转让的资产,定期分配给积分持有者。实际上,积分以可用作可交易货币的形式分拆股息。此外,由于代币是由积分持有者累积的,因此代币也与潜在的声誉有关。

在较高的层面上,这种设计促进了一个反馈循环,用户可以从平台上的高质量贡献(例如贡献内容、审核或赢得游戏玩法)中获得积分。然后,当有积分的用户收到代币时,它们可以作为货币进行交易。用户对代币的需求推动了获得积分的需求,这反过来又激励了高质量的贡献。

请注意,虽然我们使用积分作为不可替代的语言和代币作为可替代的语言,但精确的实现可能因应用程序而异。关键是贡献者会收到一个不可交易的代币,该代币会衍生出可交易的代币。

积分应该奖励贡献

为了使积分保持信号价值并激励高质量的参与,它们必须以某种方式与用户的贡献相关联。在游戏的背景下,分数可能会简单地通过算法奖励,作为表现的函数。在 YouTube 或 TikTok 等创作者平台上,积分可能是人们与特定创作者内容互动的直接函数。在其他情况下,例如像Mirror这样的发布平台,可能有一组用户被赋予了奖励积分的能力,或决定积分分配的治理/投票过程。

重要的是,积分必须可靠地将其持有者与声誉来源(或驱动因素)联系起来。此外,需要很好地理解作为贡献函数的奖励积分率,因此用户可以了解他们需要付出多少努力才能达到给定的积分水平。换句话说:参与者需要在开始玩游戏之前了解游戏规则。

在许多情况下,积分不需要稀缺。例如,Discord 可以授予版主的徽章数量没有上限。然而,稀缺性可以提高或加强系统的声誉价值。例如,Discord 服务器上的「版主」角色仅授予少数几个人,因此拥有版主徽章的人被视为在服务器上享有更高的声誉。如果服务器同时开始让太多人成为主持人,那么角色的感知意义和价值就会降低。

规模很重要:股息、供应和分配的重要性

为了创造一种与声誉相关的流动价值,代币应该通过一系列红利累积给积分持有者,每个积分持有者根据他们拥有的积分数获得代币。

在设计这样一个系统时,存在三个关键问题:

1)规模:股息应该有多大?

每个红利的总规模——即每次发行红利时分配多少代币——取决于系统的宏观经济目标。

与积分不同,重要的是代币相对稀缺以赋予它们作为货币的价值。许多加密货币(例如比特币)受益于代币供应的长期限制——它们中只有这么多可以铸造。在这种情况下,平均总股息必须随着时间的推移而减少,除非有某种机制可以将代币吸收回系统(例如通过平台内支付)。

即便如此——与一些标准直觉相反——代币供应不一定必须受到限制。例如,如果代币可以兑换为平台金库的一部分,那么总代币供应量可以随着金库的增长而扩大。在这些情况下,股息的总规模可能相同,甚至随着时间的推移而增长,只要股息间隔得足够远,不会超过金库的增长。

2)供应:应多久派发一次股息?

对于具有就业等参与功能的平台,如演出或创作者平台,最佳策略是定期向积分持有者分发代币:例如每月,甚至每天。这意味着做出有价值贡献的用户,从而保持一定的积分水平,获得稳定的收入。

不经常或不定期安排的股息更适合那些贡献不那么规律的平台,如在某些 DAO 中。例如,当成员贡献文章或参与编码项目时,Forefront 会发行其 FF 代币。另一种选择是仅当平台参与度、生产力或资金超过阈值时才发行代币。这类似于上市公司的分红,我们在 Mirror 的WRITE 代币空投案例中也看到了这一点。

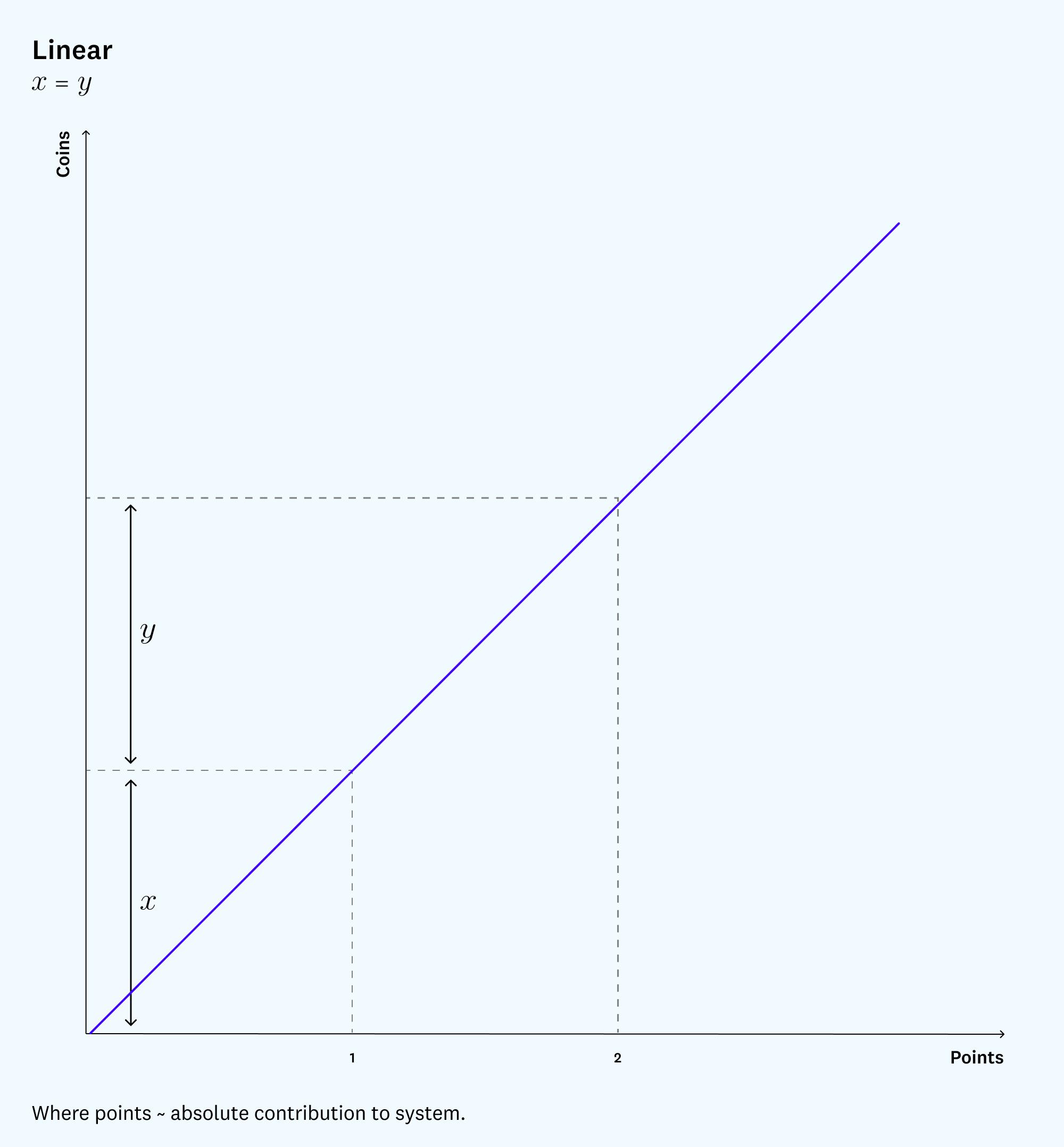

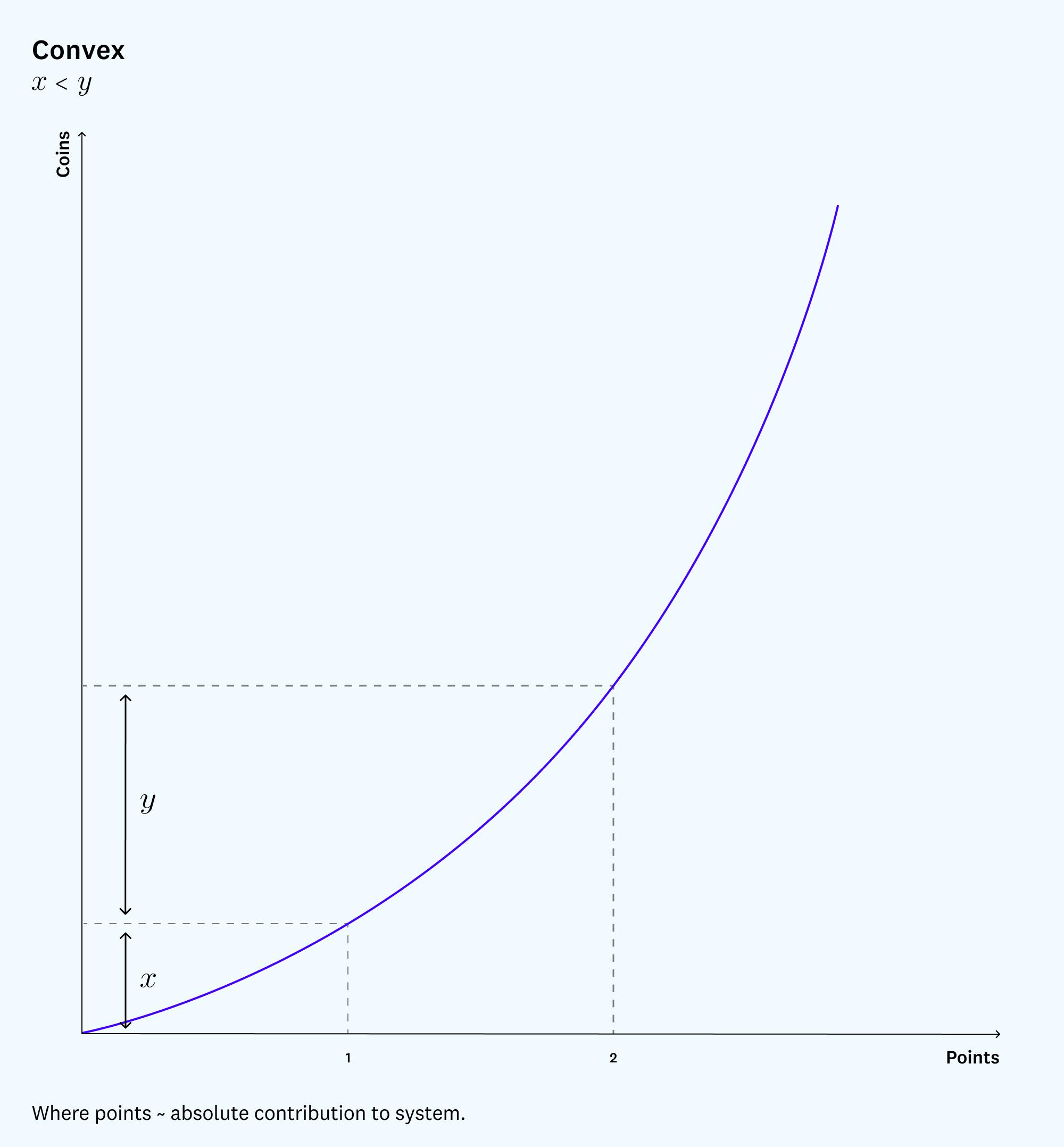

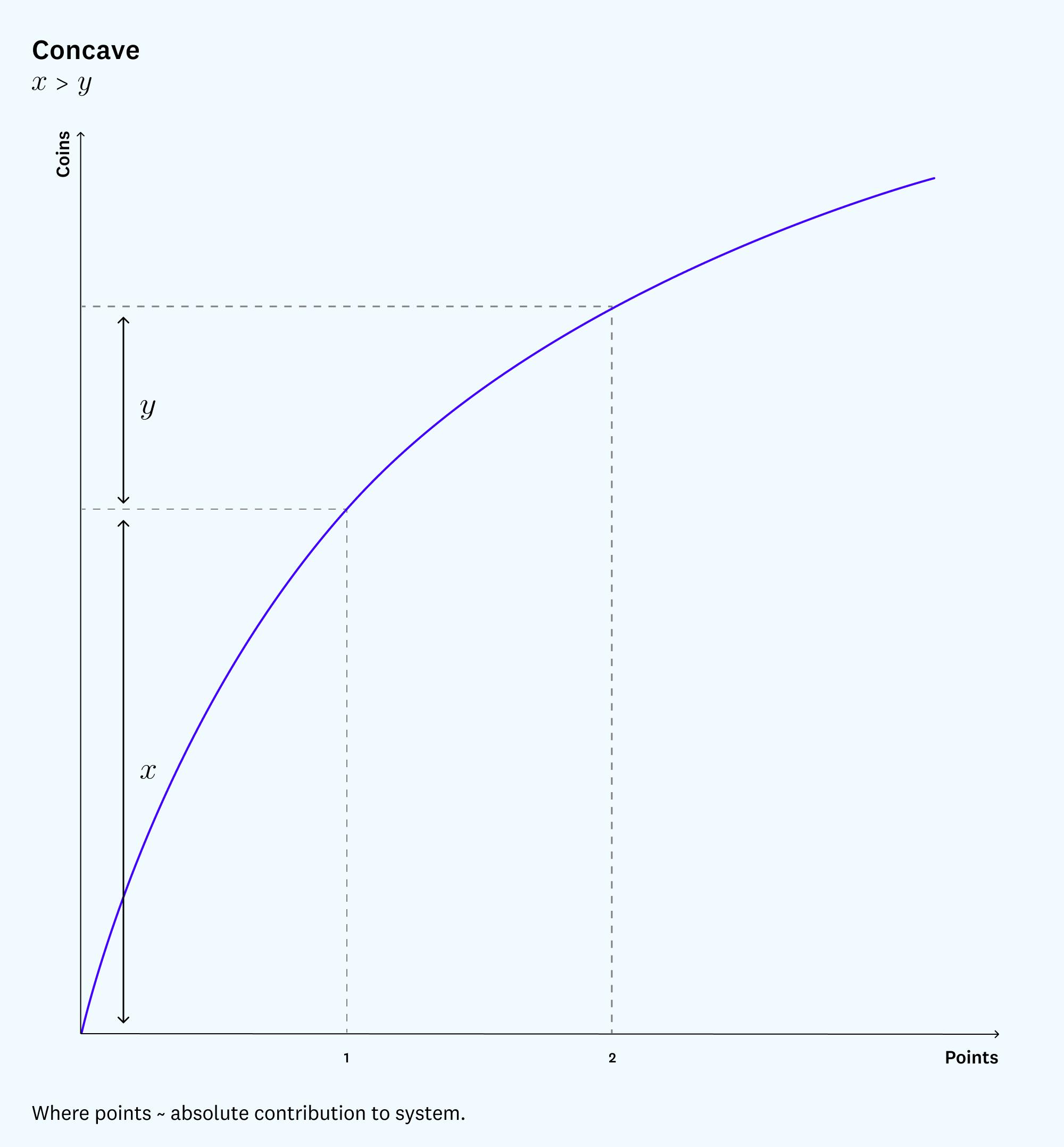

3)分配:股息的大小应该如何与分数相关联?

也许将代币与积分联系起来的最简单方法是通过线性红利,即每个积分使用户有权获得每个红利的平等份额。但这不是唯一的选择。

在凸分红率下,每个分红的份额会不成比例地更多地分配给拥有更多积分的用户。即从 1 积分到 2 积分的红利增加高于从 0 到 1 的增加。凸率奖励长期参与系统的用户,提供更多保持状态的动力。

相反的方法是凹股息率,其中从 0 积分到 1 积分比从 1 到 2 更有价值。这种方法非常适合吸引新用户,因为它奖励初始贡献多于后期贡献,无论您是第二个、第三个或第 27 个。也就是说,如果用户是匿名的,那么像这样的凹率系统更难维护,因为在这种情况下,用户可以创建许多帐户并通过每个帐户赚取早期积分。

财务奖励应与贡献保持一致

三个红利设计特征——大小、供应和分配——决定了积分持有者在每个时间段收到的代币数量。这种关系直接影响获得积分的动机。

理想情况下,应该校准代币的分配,以便用户获取积分的边际回报对应于平台产生积分活动的边际收益。你如何看待这种边际收益取决于贡献创造平台价值的方式。换句话说,你应该根据你为平台创造的价值来赚取积分。

例如,在 YouTube 等平台上,分数将反映视频观看次数——该平台可以准确估计给定观看次数对平台参与度和底线的贡献程度。然后,平台应根据每个创作者的观点的边际价值向他们发行代币。在这里,凸红利可能是有道理的,因为头部YouTubers 比不太受欢迎的人更能推动长期参与。

YouTube 经历了几次这样的迭代——最初将支出与观看次数联系起来,然后与观看时间联系起来,最近,与他们命名为「YouTube 时间」的参与度指标相关联,该指标考虑的不仅仅是在平台上观看内容所花费的时间。

YouTube 不断调整它的支付金额。这给通过广告收入支付账单的 YouTube 创作者带来了收入不确定性。理想情况下,平台将使参与者的贡献收入更加透明,以便贡献者可以评估获得积分的价值(以及避免沮丧和倦怠)。

此外,边际收益=边际收益的原则意味着积分分配规则可能需要调整。这使该平台能够为早期贡献者提供不成比例的份额,与他们对系统贡献的重要性相称,但其贡献较少。也就是说,平台可能对贡献的价值没有明确的认识,尤其是在早期,因此需要有一种围绕代币分配进行实验和重新校准的机制。

声誉激励必须持续进行

积分和代币之间的联系提供了一种自然机制来奖励做出高质量贡献的用户。但由于积分不可转让,因此存在滞后因素:那些较早积累积分的人最终可能会获得不成比例的红利,尤其是在渐近代币供应量固定的情况下。

在许多加密项目中,最大的持有者最终只是最早知道该项目的人。但那些早期采用者不一定对生态系统的未来最有价值。因此,保持对持续贡献和参与的激励至关重要。

在双代币框架中实现这一目标的一种自然方法是让积分随着时间的推移而降级或贬值。这可以通过减少作为用户积分年龄的函数的红利来实现。但更简单的实现是简单地让用户的总积分下降,无论是机械地随着时间的推移还是作为用户相对于其他人的参与度的函数。

这再次类似于游戏中发生的情况:在绝对排行榜中,积分是零和——如果玩家不保持他们的贡献,那么当其他玩家超过他们时,他们最终会失去自己的地位。在创作者平台上也是如此,在这些平台上,对消费者注意力的竞争会激励持续参与。

但即使积分池本身在增长,而不是零和,让积分机械地降级只是为了创造参与激励也可能是有价值的。明确指定积分下降的速度和原因也可能有价值,因为它可以帮助用户优化他们的贡献水平。

积分下降意味着代币红利就像股票红利随着时间的推移自动稀释,就像传统上市公司在需要新投资以增加价值时通过发行新股来稀释其股权一样。从这个意义上说,积分下降反映了用户对平台持续投资的需要。

当然,与任何货币系统一样,代币的实际价值取决于社区对该价值的看法。这意味着积分的价值在很大程度上取决于代币的感知价值。因此,社区对代币价值的看法至少需要足够高,以支持分配的总代币。

这意味着该平台可能需要采取货币政策——可能通过回购或临时交易限制来调整总代币供应量。例如,在推出后的最初几周,BitClout 不允许将 BitClout 兑换成其他货币。

我们描述的双代币系统提供了一种简单的替代方法:调整积分累积率或股息流量。例如,管理游戏的委员会可以让游戏稍微困难一些,作为减缓积分积累的一种方式,或者可以减少总股息规模,作为减少长期代币供应的一种方式。

但是建设者必须小心这些类型的干预,因为贡献者总体激励结构的每一次变化都会影响贡献者的行为。特别是,任何意外降低积分值的行为都可能损害用户信任。

不要过度金融化

我们已经概述了社交代币设计的一些核心原则,但同样重要的是用产品市场契合度来补充这些设计,从而激发用户的内在动力。例如,一款专注于让用户获利但没有正确把握「玩」元素的游戏赚钱游戏就忽略了这一点:游戏首先应该是为了乐趣而玩。

围绕声誉系统自举但缺乏真正的产品市场契合度的产品有可能创建一个投机者社区,而不是实际用户社区。

但是,一旦实现了产品与市场的匹配,激励机制就会接管。如果平台不能适当地奖励用户,则平台很难扩展并实现大规模采用。为了使激励发挥作用,声誉体系应该将社会资本与金融资本分开,特别是如果前者为后者提供了明确的途径。

这里还有很多需要考虑的问题,比如治理和声誉之间的关系;使声誉系统能够响应贡献者社区的发展;并使所有类型的贡献者都可以建立声誉。但我们相信,如果建设者在高层次上采用双代币系统设计,他们将能够用真实的声誉信号奖励贡献者,即使在产生流动性的同时也能保持其价值。这正是这些项目推动增长所需要的。

原创文章,作者:星空财经,如若转载,请注明出处:

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击