虽然我们看到案件涉及众多受害者,但是真正深层次受害的,却是香港尚在建立雏形的加密圈。

作者:Will 阿望,Web3 小律

以下为共同参与撰写 Beosin 季报的监管政策与事件观察部分。Beosin 是全球领先的区块链安全公司,业务涵盖项目代码安全审计、运行安全风险监控、预警与阻断、虚拟货币被盗资产追回、安全合规 KYT/AML 等一站式区块链安全产品+服务。2023 Q3 Web3区块链安全态势、反洗钱分析回顾以及加密行业重点监管政策总结 。

本文覆盖了 2023 年第三季度加密行业的监管动态与热点事件观察,包含 FSB 与 IMF 发布的加密监管联合报告、Ripple 案件的进展、灰度胜诉如何影响 BTC ETF、美国监管机构对 NFT、DeFi 行业的监管执法、稳定币市场的暗流涌动与蓄势待发,以及加密新政后香港监管对 JPEX 的首次监管执法。

美国证券交易委员会(SEC)在 6 月份通过对 Coinbase、Binance 的诉讼案件,直接向美国司法、立法机构提出了一个争议最大的问题——“什么样的加密资产是证券?”。此后,SEC 逐步将目光从 CeFi 转向了 NFT。同时,美国商品交易委员会(CFTC)也在此前经过监管探索之后将目光转向 DeFi。如此背景下,SEC 将炮口对准 CeFi,CFTC 将炮口对准 DeFi,FinCEN 主抓全球加密资产流通的 KYC/AML/CTF,这应该是 2024 美国大选年之前的加密行业监管格局。

在传统金融角度来看,随着市场的不断规范,以及比特币商品定位的明确和价值的不断认可,都在进一步推动华尔街资本的入场。各个传统金融巨头蓄势待发,其中 SEC 何时批准现货 BTC ETF 将会成为一个冲锋的标志,所以灰度的胜诉才如此引人注目。

再从更高的一个维度来看,稳定币作为沟通现实世界与加密世界的桥梁,是传统资本进入加密世界的必经之路。我们已经知道欧盟的 MiCA 法案包含了相关稳定币发行方的要求、美国国会也正在提出稳定相关的立法草案、英国已经批准的新法案包含了稳定币的内容,新加坡已经公布其稳定币监管框架、中国香港也在激烈热议稳定币监管的操作路径。目前以美元资产作为抵押的美元稳定币占据 99% 的稳定币市场,相信在后面几年各个司法辖区,以及各个行业巨头对于稳定币的竞争必然进入白热化。

一、FSB 与 IMF 共同发布全球加密资产监管报告

2023 年 9 月 7 日,国际货币基金组织(IMF)和金融稳定理事会(FSB)近期发布了一份有关加密监管的联合报告,讨论了与加密市场相关的宏观经济、金融稳定和其他风险,以及应对这些风险的政策建议。

报告表示:加密市场已经存在了十多年,并且表现出巨大的波动性。虽然加密市场目前对于系统性重要金融机构、核心金融市场和市场基础设施之间的直接联系仍然有限,但是一旦获得支付或零售投资的吸引力,它们就有可能成为特定司法管辖区系统性风险的来源。

因此,IMF 概述了应对政策的关键要素,包括宏观经济、法律和金融完整性的考虑因素,以及对货币和财政政策的影响。与此同时,FSB 发布了监管建议和标准,以解决金融稳定、市场诚信、投资者保护、审慎要求和其他来自加密资产的风险。这些建议为应对来自加密市场的风险提供了全面的指导,帮助当局应对加密资产活动和市场带来的宏观经济和金融稳定风险,包括与稳定币相关的风险和通过去中心化金融(DeFi)带来的风险。

报告的主要结论是:随着加密资产的使用变得普遍,各司法辖区应维护货币主权,防止资本的过度流动,并对加密资产活动进行全面监管和监督,以应对宏观经济与金融稳定风险。报告还建议各司法辖区采取有效措施应对加密资产活动带来的法律合规、市场诚信、投资者保护、审慎监管等方面的风险。

二、Ripple 的“证券”与否还需法院进一步明确

2023 年 7 月 13 日,SEC v. Ripple 这场历时 3 年,耗费 2 亿美元的加密行业重大诉讼案件终于“短暂”地落下帷幕。在这一长达 34 页的裁判文书中,法官指出 Ripple 与机构投资者进行的募资行为属于投资合同,是“证券”的发售,而通过交易所程序算法销售代币的行为并不构成投资合同,不属于“证券”的发售。

2020 年 12 月 22 日,SEC 对 Ripple 及其创始人提起了诉讼,称从 2013 年开始,Ripple 及其创始人多次,通过多种方式发行和销售了(Offered to Sell or Sold)Ripple 的代币 XRP,以换取超过数 10 亿美元的资金。但是 Ripple 及其创始人没有向 SEC 登记其对代币的发行和销售,也没有获得任何 SEC 的注册豁免,从而违反了美国《证券法》Section 5 有关证券发售的相关规定。

该案法官巧妙地回避了美国监管机构争议最大的问题:“代币是否是证券”,而是通过判断代币交易的经济实质来看 XRP 代币不同方式的发售是否构成“证券”的发售。法官认为:大部分投资合同的底层标的仅仅是商品,如黄金、原油等,不一定符合“证券”的定义。这同样适用于 Ripple 的 XRP 代币。

对于 XRP 的机构销售(Institutional Sales),由于 Ripple 的公开宣发推广以及机构投资者的理性认知,法官认为这种代币发售方式符合豪威测试,构成“证券”发售。而 XRP 的交易所销售(Programmatic Sales)由于二级市场投资者期待获利的方式未必是 Ripple 项目方的努力,而更多的可能是根据其市场宏观环境的判断,交易策略的运用等,因此不能满足豪威测试,并不构成“证券”发售。

而对于其他途径的发售(Other Distributions),包括向员工支付,以及向第三方(生态参与者)支付的 XRP。法官认为这种发售方式不满足豪威测试中的“金钱的投入”这一定义,即没有记录证明有针对 Ripple 存在金钱的投入或其他有形对价的投入。

这一裁判给加密市场带来重大利好,Coinbase、Kraken、Gemini 和 Crypto.com 等多家交易所宣布重新开放 XRP 交易,XRP 涨幅更是一度达到约 75%,市值超过 428 亿美元,位列全球第四。然而,需要注意的是,该裁判是由地方法院作出,并不具有约束力。2023 年 8 月 18 日,SEC 已向纽约南区法院正式提交中间上诉动议,寻求对该案简易判决令进行中间上诉(Interlocutory Appeal)。

Web3小律 Comments:

在这个案件中也看到法官的思路是将代币本身的定义淡化(如许多投资合同底层标的都属于“商品”),而更加倾向于针对代币的发行和销售的方式进行判断(如 Solo Staking 本身不构成“证券”,而是 Staking 金融产品可能构成“证券”)。这可能是未来的一个监管思路。

法官对于交易所销售(Programmatic Sales)的非证券发售认定,可能利好交易所 Listing 业务。此外,法官对于其他途径的发售(Other Distributions)的认定与 SEC 于 2023 年 3 月 8 日修订的《数字资产构成投资合同的分析框架》(Framework for“Investment Contract”Analysis of Digital Assets)存在较大的差异。SEC 认为除了我们能够理解“金钱(通常指货币)”的常规定义之外,“金钱(Money)”的其他定义还包括但不限于:(1)投资者通过完成特定任务(Bounty Program)的方式而获得的数字货币奖励;(2)投资者通过空投(Air Drop)的方式而获得数字货币的奖励。相信针对这点冲突在上诉案件中会得到更加充分的辩论。

相关文章:解读 SEC v. Ripple 案件,进一步扫清监管迷雾

三、灰度胜诉 SEC,比特币现货 ETF 还有多远?

2023 年 8 月 29 日,美国联邦法院的一项裁决让灰度(Grayscale Investments LLC)在针对 SEC 拒绝申请比特币现货 ETF 的诉讼中获胜。此举可能会加速过去几个月 Blackrock 和 Fidelity 等传统金融巨头申请比特币现货 ETF 的进程。

2021 年 10 月,灰度首次申请将其封闭式的比特币信托基金 GBTC 转换为比特币 ETF 交易所基金。但在之后遭到了 SEC 的拒绝,SEC 并表示灰度未能回答有关防止市场的欺诈和操纵的问题。去年,灰度因此向 SEC 提起诉讼,要求法院重新审查 SEC 的行政行为。

SEC 至今尚未批准比特币现货 ETF,理由是担心市场的欺诈和操纵。所有遭到拒绝的 ETF 申请,SEC 都援引了证券法关于“保护投资者防范市场的欺诈和操纵问题”(the products were not“designed to prevent fraudulent and manipulative acts and practices”)的理由。

SEC 此前曾于 2021 年首次允许比特币期货 ETF 的交易,并表示,期货产品更难被操纵,因为市场是基于芝加哥商品交易所(CME)的期货价格,而芝加哥商品交易所受美国商品期货交易委员会(CFTC)监管。

在诉讼中,法官表示:行政机关对作出的行政行为必须一视同仁,这是行政法的一项基本原则。SEC 最近批准了两只比特币期货 ETF,并允许在交易所进行交易,但拒绝批准灰度的比特币现货 ETF。灰度要求法院审查 SEC 的拒绝批准 ETF 的理由,并坚称其申请的比特币 ETF 实质类似于(Materially Similar)上述批准的比特币期货 ETF。

对此,灰度表示:(1)其产品底层资产——BTC 与上述批准的比特币期货 ETF 高度一致,(2)基金的监管共享协议(Surveillance Sharing Agreements)也与上述批准的比特币期货 ETF 一致,那么应该有同样的可能性在比特币和比特币期货市场上发现欺诈或操纵行为。

比特币期货 ETF 批准的逻辑应该等于比特币现货 ETF 批准的逻辑,否则所有比特币期货ETF 的申请都应该被撤销。

法官对此表示同意,SEC 拒绝灰度的申请是武断且没有依据的(acting arbitrarily and capriciously),因为 SEC 未能解释其对类似 ETF 产品的有何不同处理方式。因此,法院认为这种区别对待的行政行为违反了行政法,同意灰度的请求并撤销 SEC 的拒绝申请的行为。

Web3小律 Comments:

目前法院并未命令 SEC 批准灰度的 ETF 申请。裁判文件只是说,SEC 对“欺诈和操纵”问题的分析是错误的。那么 SEC 会怎么做?

一种可能性是:SEC 将会选择继续编造一个不同的理由来拒绝 Grayscale 的申请,并迫使其进行更长时间、更昂贵的诉讼。这是完全有可能的,但这取决于 SEC 是否能够吞下这次败诉的苦果,以及 Gary Gensler 与加密世界继续抗争的决心。另一种可能性是:SEC 将这次法院的裁判,作为其优雅退出反对比特币现货 ETF 的台阶。SEC 在其新闻稿中可以这样写:“虽然我们不同意法院的裁判,但我们必须遵循法律,维护司法公正。”

这是一个方便的借口,及时止损,并退出一场失败的战斗。因为传统金融巨头都在积极备战比特币现货 ETF 的申请,其中我们看到 Blackrock 的 CEO Larry Fink,就一直在 DC 施加他的政治影响力。而且,SEC 一直因其对加密资产的监管执法方式(Regulation by Enforcement)不透明而受到抨击,此举可以转变大众对 SEC 的固有严厉态度。

相关文章:灰度赢得了一场关于未来的胜利,SEC的比特币现货ETF还有多远?

四、美国加密监管执法

美国至今尚未形成统一的加密监管框架,在目前立法缺位,大选年将至的背景下,各个监管主体依然通过“Regulation by Enforcement”的形式进一步明确/拓展其管辖范围。在这个过程中,监管的过度执法也会受到来自司法体系法院的挑战,监管的管辖范围以及执法底线也将进一步明晰。

4.1 SEC 将目光转向 NFT,可能波及整个NFT行业

2023 年 9 月 13 日,SEC 指控 Stoner Cats 2 LLC (SC2)发售未经注册的证券,SC2 通过销售动画网剧的 NFT 从投资者手中募集了大约 800 万美金。这是 SEC 自8月对 Impact Theory NFT 采取监管执法以来,对 NFT 行业作出的第二个大动作。

这次的监管执法行为恐怕波及整个 NFT 行业,因为 99% NFT 项目的操作路径与 Stoner Cats 基本一致。SC2 向投资者在公开渠道上作出的市场宣传推广以及作出的承诺,这是认定为“证券”的关键。

SEC 官员表示:“无论是被包装为河狸、龙猫还是其他动物的 NFT,在《证券法》下根据经济实质,如果构成“投资合同”,那么这样的 NFT 就会被纳入“证券”的定义。在这个案子中,Stoner Cats NFTs 通过上述的市场推广活动,让投资者相信在未来能够通过 NFT 的转售获利。”

由于 Stoner CatsNFT 的“证券”认定比 Impact Theory NFT 更加宽泛,因此这次的监管执法恐怕会波及整个 NFT 行业。可怕的事情是:99% 的 NFT 项目都类似于Stoner Cats NFT,都会有一个 Roadmap 来告诉 NFT 投资者今后的发展路径,以及项目方的经验以及资源背书。在项目启动后,项目方会通过大量的网络社交媒体来做 NFT 的宣发,并且 NFT 的版税也会远远高于 2.5%。

最终,SC2 与 SEC 达成和解,(1)同意支付 100 万美金民事处罚,(2)成立公平基金来补偿受损的投资者,(3)销毁其控制的所有 NFT,(4)并在官网及社交媒体发布监管执法命令。

Web3小律 Comments:

其实在 Azuki 推出 Elementals 系列的时候,Azuki NFT 会有被认为是“证券”的风险:(1)金钱的投入(2 ETH);(2)共同的事业,投资者的财富与 Azuki NFT 项目方的财富紧密联系(不一定哦,人家的财富直接转到 Coinbase 出金了);(3)期待通过 Azuki NFT 项目方的努力来获得 NFT 上涨转售的利润预期。更重要的是项目方与 NFT 的价格的关联如此之大,乃至 Azuki NFT 项目方能够凭 Elementals 系列一己之力,拉崩整个 Azuki NFT 的价格。

那么剩下的问题是哪个 NFT 项目方会是 SEC 的下一个目标?

相关文章:SEC 处罚 Stoner Cats NFT,这次恐怕真的会波及整个 NFT 行业,SEC 首次对 NFT 行业开出罚单,什么样的 NFT 是证券?

4.2 美司法部对Tornado Cash创始人提出刑事指控

2023 年 8 月 23 日,美国司法部(DOJ)对 Tornado Cash 创始人 Roman Storm 和 Roman Semenov 提出了刑事指控,控诉两人在 Tornado Cash 运营期间涉嫌串谋洗钱、违反制裁规定并经营无牌汇款业务。

Tornado Cash 是曾经以太坊上知名的混币应用,旨在为用户提供交易行为的隐私保护,其通过混淆加密货币交易的来源、去向以及交易对手,从而达到隐私匿名交易。2022 年 8 月 8 日,Tornado Cash 曾受到美国海外资产办公室(OFAC)的制裁,部分与 Tornado Cash 相关的链上地址被列入 SDN 清单,任何实体或个人与 SDN 清单中的链上地址产生任何交互行为都是非法的。

OFAC 称自 2019 年以来,采用 Tornado Cash 进行洗钱犯罪的资金量超过 70 亿美金,Tornado Cash 为美国境内外非法网络活动提供实质性的协助、赞助或金融和技术上的支持,这些行为可能对美国的国家安全、外交政策、经济健康、金融稳定造成重大威胁,因此受到 OFAC 的制裁。

DOJ 在 8 月 23 日的新闻稿中表示:被告及其同谋创造了 Tornado Cash Service 的核心功能,支付关键基础设施的运营费用以推广服务,并从中获得了数百万美元的回报。被告明知交易的非法性而选择不执行法律要求的了解你的客户(KYC)及反洗钱(AML)的合规措施。

然而,DOJ 的做法为去中心化协议的未来留下了未解决的重要问题,这些问题包括个人行为者是否应该对第三方采取的行动,或对松散社区投票而产生的决议负责。美国籍被告 Roman Storm 将在未来几天内首次出庭并接受提审。之后,法院可能有机会解决这些悬而未决的问题。

相关文章:DeFi 监管之殇,Uniswap 在天堂,Tornado Cash 在地狱

4.3 Uniswap 胜诉投资者 —— 去中心化智能合约背景下的第一裁判

2022 年 4 月,一群投资者将 Uniswap 的开发者和投资人——Uniswap Labs 与其创始人 Hayden Adams,及其投资机构集体告上法庭,控诉被告未根据美国联邦证券法进行注册,违规上架“诈骗代币”造成投资者的损害,要求损害赔偿。

主审法官 Katherine Polk Failla 表示,该案的真正被告应该是“诈骗代币”的发行方,而不是 Uniswap 协议的开发者和投资人。由于协议的去中心化性质,诈骗代币发行者的身份对于原告是不可知的(被告同样不可知)。原告只能通过起诉被告,希望法院可以将其追索权转移到被告身上。起诉理由是被告为诈骗代币发行方提供了发行、交易平台的便利,以换取交易所产生的手续费用。

综合下来,法官认为当前的加密监管体系并不能为原告的诉求提供依据,而且根据现行美国证券法,Uniswap 的开发者和投资人不应对第三方使用该协议造成的任何损害承担责任,因此驳回了原告的诉讼。

Web3小律 Comments:

该案是去中心化智能合约背景下的第一裁判,法官承认目前缺乏与 DeFi 协议相关的司法判例,尚未有法院在去中心化协议的智能合约的背景下作出裁判,也没有找到根据证券法追究被告法律责任的途径。

法官认为在这个案件中,Uniswap 协议的智能合约确实能够合法运行,就像为加密商品 ETH 和 BTC 提供交易一样(Court finds that the smart contracts here were themselves able to be carried out lawfully, as with the exchange of crypto commodities ETH and Bitcoin)。

证券法第 12 (a)(1)条赋予投资者因销售方违反证券法第 5 条(证券的注册与豁免)而起诉损害赔偿权利。由于该诉请是基于加密资产是否是“证券”这一监管难题,所以法官表示:“这种情况,不是由法院决定,而是由国会决定。”法院拒绝将《证券法》扩展到原告所指控的行为,并以缺乏相关监管依据为由得出结论,认为“投资者的担忧最好向国会提出,而不是向本院提出。”

虽然 SEC 主席 Gary Gensler 迄今为止一直避免将 ETH 称为证券,但 Katherine Polk Failla 法官在该案中直接将 ETH 称为商品(Crypto Commodities),并拒绝在针对 Uniswap 的案件中扩大《证券法》的适用范围,以涵盖原告所指控的行为。

考虑到 Katherine Polk Failla 法官同样审理 SEC v. Coinbase 案件,她对加密资产“证券”与否的回应:“这种情况,不是由法院决定,而是由国会决定”以及“ETH 是加密商品”,是否也可以同样解读在SEC v. Coinbase 案件中?

无论如何,虽然目前正在围绕 DeFi 正在制定相应的法律,监管机构有一天可能会解决这个灰色地带。但是,Uniswap 这个案件确实为加密 DeFi 世界提供了一个应对监管的样本,即去中心化交易所 DEX 不能对用户因第三方发行的代币而遭受损失负责。这其实比 Ripple 案件带来的影响更加巨大,利好DeFi。

相关文章:DeFi 监管之殇,Uniswap 在天堂,Tornado Cash 在地狱

4.4 CFTC 将目光转向 DeFi,可能是一个比 SEC 更加可怕的监管者

2023 年 9 月 7 日,CFTC 再次将监管执法重点放在 DeFi,并对 Opyn, Inc., ZeroEx, Inc., 和 Deridex, Inc. 三家位于美国的区块链公司进行处罚,公司最终认罚和解。

Opyn 与 Deridex 分别开发并部署DeFi协议和网站,分别提供代币衍生品交易以及永续合约交易;ZeroEx 开发并部署了协议(0x Protocol)和 DEX应用,由于在 DEX 上存在一些由无关联第三方部署的,带有杠杆/保证金性质的代币,供投资者交易。以上这些交易只能在符合美国商品交易法(CEA)和 CFTC 规定的注册交易所向零售用户提供,而三者从未注册而非法提供服务,也没有履行银行保密法要求的KYC。

根据指控,CFTC 要求 Opyn、ZeroEx 和 Deridex 三家开发者运营公司分别支付 25 万美元、20 万美元和 10 万美元的民事罚金,并要求它们停止违规行为。根据和解协议,这三家公司同意支付民事罚金,以避免进一步的法律追究。

CFTC 执法总监 Ian McGinley 说:“曾几何时,DeFi 项目方就存在一个固有的想法,即链上是法外之地。但是,事实并非如此。DeFi 行业可能是创新、复杂和不断发展的,但执法部门也将与时俱进,并积极追究那些允许美国用户进行衍生品交易的违规未注册平台。”

Web3小律 Comments:

CFTC 委员在反对声明中提出:如果一个 DeFi 协议是出于合法目的而开发部署的,但被无关联第三方用于违反 CEA 以及 CFTC 规定的目的,那么谁应该对此承担责任?DeFi 协议的开发者是否要永远承担责任?这些问题其实在此前的 Uniswap 判例中已经得到解答,法院从司法的口径告诉我们:Uniswap的开发者和投资人不应对第三方使用该协议造成的任何损害承担责任,因为 Uniswap 底层的智能合约和第三方部署的代币合约是完全不同的。

这里存在巨大的空间需要被充分讨论及辩论。大部分律师对于这个问题的视角和 Uniswap 案件法官的视角一致,即应该由作恶的第三方对造成的损害承担责任,而不是那些无法控制作恶第三方实施侵害行为的开发者们,开发者们只是发布提交代码而已。

但是结合美国司法部对 Tornado Cash 创始人的刑事指控,CFTC v. Ooki DAO 案件,以及 CFTC 的这次监管执法,可以看出监管并不这么认为。CFTC 依然会将作恶第三方的责任归结到开发者身上,即使开发者无法控制作恶第三方行为的发生。就比如在对 ZeroEx 的监管执法中,监管并没有考虑协议开发者是否与上线的衍生品代币有关联,或协议开发者是否有能力控制衍生品代币的上线。

此前,CFTC 通过 Ooki DAO 的判例,实现了对 DeFi 业务违规的认定,以及对链上 DAO 以及 DAO 内投票成员的责任承担。在DAO 可作为被诉对象之后,从此链上不再是法外之地,监管执法机构可以以此为突破口,对链上 DAO、DeFi、DEX 项目进行监管。本案就是CFTC在DeFi监管执法领域的进一步拓展。

相关文章:CFTC 对三个 DeFi 协议进行执法,为所有衍生品交易平台敲响警钟

五、稳定币市场的暗流涌动与蓄势待发

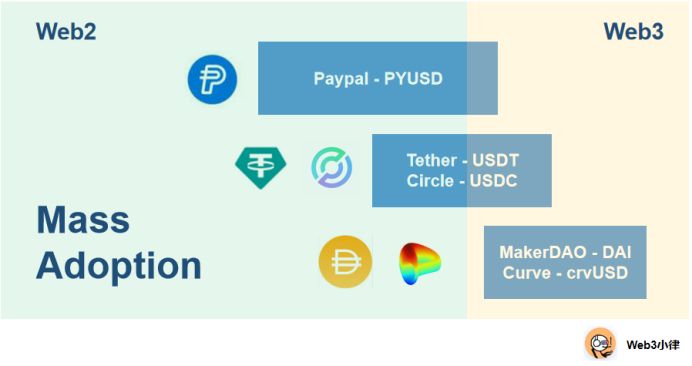

5.1 支付巨头 Paypal 的稳定币有望带领加密行业走向主流

2023 年 8 月 7 日,美国支付巨头 Paypal 宣布推出其稳定币 PayPal USD(PYUSD)。PYUSD 稳定币由美元存款、短期美国国债和类似的现金等价物 100% 足额抵押锚定,合格的美国用户可以通过 Paypal 进行 1:1 美元兑换。由此,Paypal 成为第一家发行稳定币的科技巨头。

作为 PayPal 生态中唯一支持的稳定币,PYUSD 利用了 PayPal 在全球支付行业二十余年的经验积累,结合了区块链的高效、低成本和可编程性,将用于连接 Paypal 现有的 4.31 亿用户,为 Web2 的消费者、商家和开发者提供了法定货币与数字货币无缝连接的桥梁。

PayPal CEO Dan Schulman 表示:“向数字货币的转变需要一种稳定的工具,既要数字化,又要容易与美元等法定货币挂钩。PYUSD 将为数字支付的增长提供了必要的基础。”

符合条件的美国客户能够通过 PayPal:(1)Transfer:在 PayPal 和兼容的外部钱包之间转移 PYUSD;(2)Send:使用 PYUSD 进行点对点支付;(3)Fund Purchases:在结账时选择 PYUSD 进行付款;(4)Convert:转换成任何 PayPal 的支持的加密货币。

发行 PYUSD 的 Paxos Trust Company 成立于 2013 年,主要提供现金托管、加密货币服务、数字资产发行、证券和商品结算等服务。该公司持有纽约州 Bitlicense 加密资产运营牌照,受纽约州金融服务部(NYDFS)的监管。虽然 Paxos 在今年 2 月收到 NYDFS 的监管要求而下架 Binance-Peg BUSD 稳定币,以及收到 SEC 考虑将 BUSD 认定为证券的威尔斯通知(Wells Notice),但是相信此次与 Paypal 的合作,不论是从市场体量还是从资格审查而言,双方对于监管而言是慎之又慎。

Web3小律 Comments:

在当前 1200 亿美金市值体量的稳定币市场中,USDT 与 USDC 已经分别占到约 68% 和 21% 的市场份额。目前仅针对美国合格 Paypal 用户(only available to eligible PayPal customers in the United States)开放的 PYUSD 想要在存量市场中撕开一角,将直接面对 USDC 和 BUSD 的竞争,因为这部分美国客户倾向于使用美国在岸受监管的稳定币。

据 8 月 21 日的报道,Coinbase 正在收购 CircleInternet Financial 的部分股权,这意味着 Coinbase和 Circle 将在未来对于加密金融系统的发展上具有更大的战略和经济一致性,以抗衡 USDT 以及 PYUSD 这些竞争对手。同时,通过Coinbase 能够为 USDC 开拓更广阔的应用场景,USDC 将不仅仅局限于交易场景,还可能通过 Web3 支付延伸到的外汇和跨境转账等领域。

相关文章:支付巨头 Paypal 的稳定币有望带领加密行业走向主流

5.2 新加坡率先推出稳定币监管框架

2023 年 8 月 15 日,新加坡金融管理局(MAS)宣布了稳定币最终版监管框架,使得新加坡成为全球率先将稳定币纳入监管框架的司法辖区,MAS 于去年 10 月对稳定币展开公开咨询。

稳定币是数字支付代币(Digital Payment Tokens),旨在锚定一种或多种指定法定货币并保持价值恒定,良好监管以保持这种价值稳定性时,稳定币可以作为值得信赖的交换媒介来支持创新,包括数字资产的“链上”购买和销售。

MAS 的稳定币监管框架将适用于在新加坡发行的与新加坡元或任何 G10 货币锚定的单一币种稳定币 (Single-Currency Stablecoin, SCS)。此类 SCS 的发行人(分为银行与非银行)必须满足以下方面的关键要求:

- 价值稳定性:SCS 储备资产将受到其构成、估值、托管和审计方面的要求,以高度保证价值稳定性。

- 资本:发行人必须维持最低基础资本和流动资产,以降低破产风险,并在必要时有序结束业务。

- 按面值赎回:发行人必须在赎回请求后五个工作日内将 SCS 的面值退还给持有人。

- 披露:发行人必须向用户提供适当的披露,包括有关 SCS 价值稳定机制、SCS 持有者权利以及储备资产审计结果的信息。

MAS 表示,只有满足监管框架规定的稳定币发行人才能向 MAS 申请其稳定币被认可,并贴上“MAS 监管的稳定币”标签。这种独特的分类将帮助用户区分受监管和不受监管的稳定币,从而增强用户的信任和信心。MAS 强调了合规的重要性,并指出,虚假地将代币表示为经过 MAS 认证的个人或实体将受到框架中概述的处罚。这些后果包括罚款、可能的监禁以及列入官方警报名单。

MAS 官员 Hern Shin 表示:“MAS 的稳定币监管框架旨在促进稳定币作为可信的数字交易媒介的使用,并作为法定货币和数字资产生态系统之间的桥梁。我们鼓励希望其稳定币被认定为“MAS 监管的稳定币”的 SCS 发行人尽早做好合规准备。”

5.3 香港各界呼吁港元稳定币的推出

香港科技大学副校长兼香港 Web3.0 协会首席科学顾问汪扬,在 8 月 22 日的政策建议中表示:随着数字资产领域的迅速发展,香港具有引领这场革命的独特优势。然而,这一前景取决于香港能否及时发行以外汇储备为支撑的稳定币 HKDG。如果香港落后于已经准备发行大量美元稳定币的美国主要实体,香港将错失良机。

虽然港元可随时兑换其他货币,但可能由于它与美元挂钩,因此港元很少用于国际贸易或作为全球储备货币。香港如果能抓住 RWA 代币化的机遇发行 HKDG,港元作为国际货币的潜力势必会得以大幅度提升,甚至可以在一些领域挑战美元的主导地位。

HKDG 的及时发行,可以提升港元国际地位,尤其是在数字资产领域。加上 RWA 代币化的即将出现,可以为加强港元的国际化奠定基础,并为挑战美元的主导地位提供一条途径。尽管目前稳定币市场相对于全球经济规模很小,但借助 RWA 代币化的势头强劲,稳定币市场将迎来繁荣。在美国主要金融巨头进入市场之前,HKDG 若能及早占据有利地位并站稳脚跟,即使在稳定币市场激增之后,HKDG 仍能保持领先地位。如果 RWA 代币化市场的市值达到数万亿,而 HKDG 能够占据稳定币市场的 10%,这将是港元国际化的重大胜利,也是对美元主导地位的实质性挑战。

对于稳定币,香港证监会此前在《咨询总结》中明确表示:香港金管局已于 2023 年 1 月发布了《加密资产和稳定币讨论文件的咨询总结》,表示将在 2023/24 年落实稳定币的监管安排,将建立针对稳定币相关的活动持牌、许可制度。在稳定币受到规管前,SFC 认为稳定币不应纳入以供零售买卖。

Web3小律 Comments:

作为沟通现实世界与加密世界最重要的交易媒介(Medium of Exchange),稳定币在加密市场一直扮演着至关重要的作用。各国政府都逐渐意识到稳定币的巨大潜力。各个主要司法辖区都相继展开与稳定币相关的咨询和立法活动,如欧盟的 MiCA 法案包含了相关稳定币发行方的要求、美国国会也正在提出稳定相关的立法草案、英国已经批准的新法案包含了稳定币的内容,新加坡已经公布其稳定币监管框架、中国香港也在激烈热议稳定币监管的操作路径。

在目前 1200 多亿美金的稳定币市场中,99% 的稳定币都是以美元资产作为抵押。我们看到占据稳定币市场 65% 以上份额的 Tether 已经持有 725 亿美元的美债,成为全球第 22 大美债持有者。那么如何发行以其他法币资产作为抵押的稳定币以作抗衡美元稳定币是各个司法辖区需要重点关注的课题。

六、加密新政后港府的首次监管执法

2023 年 9 月 13 日,香港证监会(SFC)点名一家自称为虚拟资产交易平台的 JPEX,这是自香港加密新政后,港府的首次监管执法行动。

SFC 表示:JPEX 通过社交媒体网红及 OTC 积极地向香港公众推广该平台的服务和产品。JPEX 实体则一概没有获 SFC 发牌,且并无向 SFC 申领在香港经营虚拟资产交易平台的牌照。JPEX 则在官网回应:“遭到证监会的不公平打压,证监会还应对破坏香港加密货币发展前景承担全部责任。”

此后几天,用户就发现平台变相限制了出金,JPEX 在 Token2049 的展位人去楼空,链上存在不寻常的资金活动,涉及 1.9 亿 USDT。证监会表示已转介警方跟进,而后警方不断收到报案,并拘捕多人,包括 KOL 及网红,涉嫌串谋诈骗。

香港证监会(SFC)于 2023 年 9 月 20 日发布公告,指出自称是虚拟资产交易平台的 JPEX,在港无牌经营且可能有欺诈投资者的行为。截至 23 日,警方已接获 2305 人报案,涉案金额达到 14.3 亿元,事件牵连甚广,引起社会广泛关注。

9 月 25 日,SFC 在关于虚拟资产交易平台问题的新闻发布会上表示:将对目前的虚拟资产交易监管进行四个方面的优化,将进一步强化虚拟资产投资信息的发布和投资者教育,提高公众对虚拟交易平台的认识。

有鉴于此,SFC 将采取下列措施:(1)于网上公布四类虚拟资产平台清单,包括已有牌照的平台、已关闭的平台、已获发牌的平台、已有新申请牌照的平台等;(2)为了使市民更容易认出及提高警惕,SFC 将于其网站公开可疑平台清单;(3)SFC 将与投资者与金融教育委员会联合,开展一系列的公共宣传活动,以强化对投资者的教育;(4)加大信息搜集力度,针对可疑的非法交易平台,及时跟踪,并对其进行司法制裁。

除上述措施外,SFC 将继续与警方加强合作,探讨设立专门渠道,以交流虚拟资产交易平台可疑活动和违规行为的信息,合力将违法者绳之以法。同时,SFC 也会持续检视现有的监管制度,并根据实际情况进行补充和完善。

SFC 行政总裁梁凤仪强调:当前香港已有多项措施为投资者提供保障,不会因为出现怀疑违法行为就改变香港已经公布的虚拟资产发展政策。

Web3小律 Comments:

其实从整个事件来看,JPEX 的一些欺骗手段在币圈老韭菜们眼里确实是小儿科,如 KOL 明星代言,碰瓷 JPX 和 Visa 等知名机构,邀请人头分润的传销模式,高息揽储的这些手段常见于此前 P2P 的传销盘,甚至都不好意思和 FTX 来做对比。

但是为什么还是会有这么多受害者深陷其中?SFC 在发布会上要求加强投资者教育这一举措告诉了我们答案,即需要对入圈的新人,新韭菜们进行投资者教育,并配上深刻的教训。这其实就是 Gary Gensler 常常挂在嘴边的 SEC 的目标之一——“保护投资者利益”,SEC 作出监管执法的目的更多地指向是传统金融市场投资者,而非加密市场投资者。

本次加密新政后港府的首次监管执法表明,香港的加密监管还有很长的路要走。虽然我们看到案件涉及众多受害者,但是真正深层次受害的,却是香港尚在建立雏形的加密圈。

本文来自Web3 小律,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力

-

Arthur Hayes 谈美联储降息:市场或将承受意想不到的冲击