Dynamic TAO 赋予所有$TAO持有者积极参与Bittensor区块奖励分配的权力。

原文作者:0xai

原文来源:medium

(备注:以下内容根据Dynamic TAO: Bittensor Improvement Template 1中的信息整理得出,鉴于该提案仍在讨论中,存在发生改变的可能)

什么是Dynamic TAO?

Dynamic TAO(BIT001)是由Opentensor Foundation提交的一份网络升级提案,旨在通过改革Bittensor网络质押机制和$TAO区块奖励的分发规则来缓解Root Validator权力集中和潜在的共谋问题,并赋予所有$TAO持有者积极参与Bittensor区块奖励分配的权力。

Dynamic TAO将会改变哪些机制?

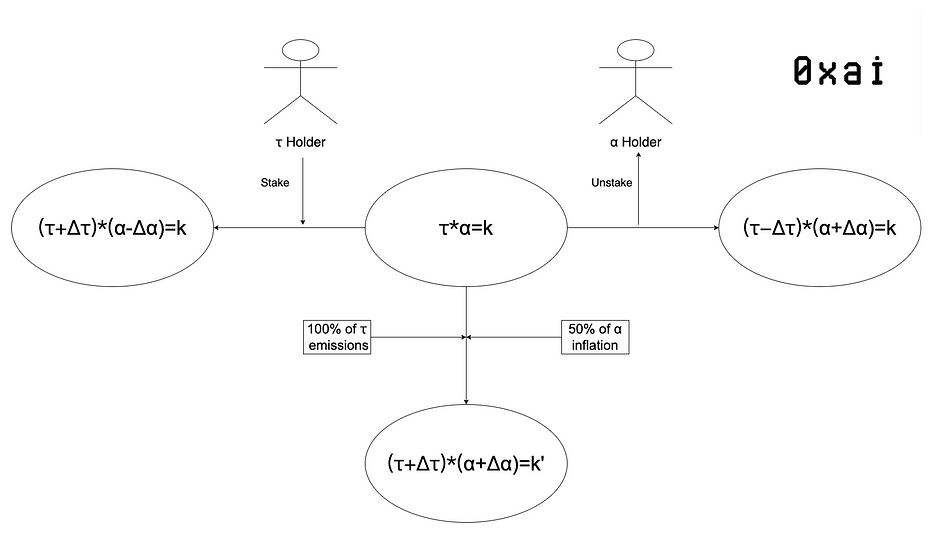

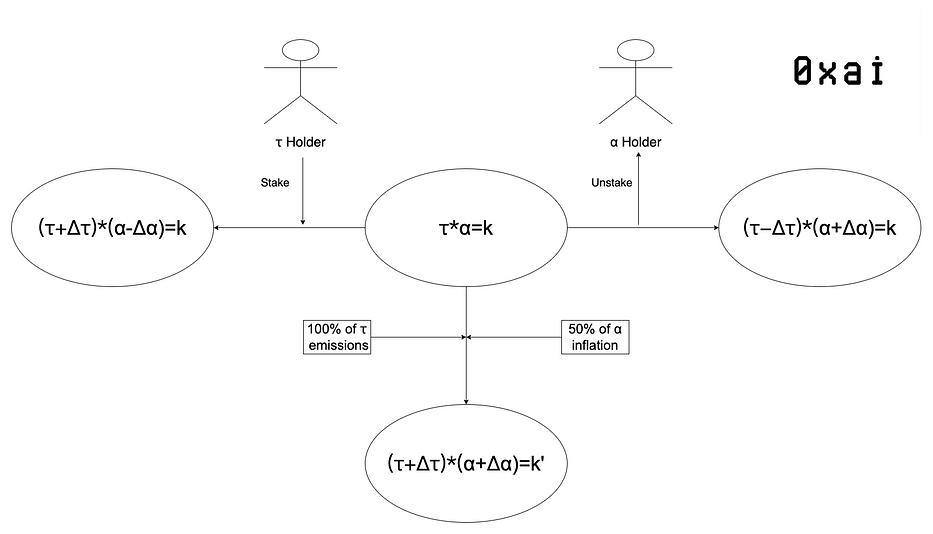

1. 改变$TAO的质押机制:

在现行方案中,Validator将持有的$TAO质押在某一Subnet并完成验证工作,就能够获得一定数量的新增发$TAO作为验证者激励,并且先前质押的$TAO的数量不会减少。换言之,现行方案中,Validator所质押的“本金”不会有任何损失。存在这样“旱涝保收”的机制,$TAO的流通质押比例相当之高:目前,$TAO的总流通量约为6.25M枚,共有约4.75M枚被质押,质押比例约为75.94%。Validator通过质押获得的平均年化收益率约为19.38%。

然而,这一现状可能被改变。Dynamic TAO提议,允许各Subnet发行自己的“Token”,各“Subnet Token”统称为“Dynamic TAO”($dTAO),使用不同的希腊字母符号进行区分。

各“Subnet Token”并不能直接交易,只能通过唯一的资金池(liquidity pool)兑换(unstake/swap)为$TAO。

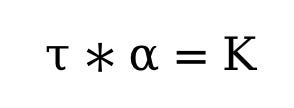

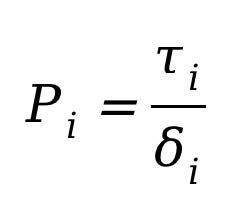

每个Subnet都会有一个唯一的资金池(liquidity pool),池中存储者一定数量的$TAO和相应的$dTAO。兑换时,$TAO与$dTAO的定价机制遵循与Uniswap V2相同的恒积公式,即:

其中,τ代表$TAO的数量,α代表$dTAO的数量。在没有额外流动性注入的前提下,无论使用多少$TAO兑换$dTAO或多少$dTAO兑换$TAO,K的值将保持不变。即:

当$TAO持有者进行质押操作,相当于使用$TAO购买相应的$dTAO,能够换出$dTAO的数量

遵循如下公式计算:

反之亦然,当$dTAO持有者进行解除质押操作,相当于使用$dTAO购买$TAO,能够换出$TAO的数量

遵循如下公式计算:

但,与Uniswap V2不同的是,$dTAO的liquidity pool并不允许直接添加流动性。除Subnet Owner创建Subnet时以外,所有新注入的流动性完全来自被分配到的$TAO,以及$dTAO总增发量的50%。换言之,各Subnet被分配到的新增发$TAO并不直接分配给该Subnet的Validator\Miner\Owner,而是全部被注入到liquidity pool中备兑;同时,新增发的$dTAO的50%也被注入到liquidity pool中,剩余50%则按照Subnet自身约定的激励机制分配给Validator\Miner\Owner。

Stake\Unstake不会改变K的大小,而流动性注入会使得K增大为K’。

2. 改变新增发$TAO的分配规则:

在现行方案中,每个Subnet能够获得多少比例的新增发$TAO是由Root Network的Validator决定的。这一方案已暴露出一些潜在问题。例如,由于Root Network的权力集中在少数Validator手中,即使Validator共谋将新增发$TAO分配给低价值的Subnet,也不会受到任何惩罚。

Dynamic TAO提议中止Root Network的特权,并将决定新增发$TAO该如何分配的权力交给所有$TAO持有者。具体做法是:

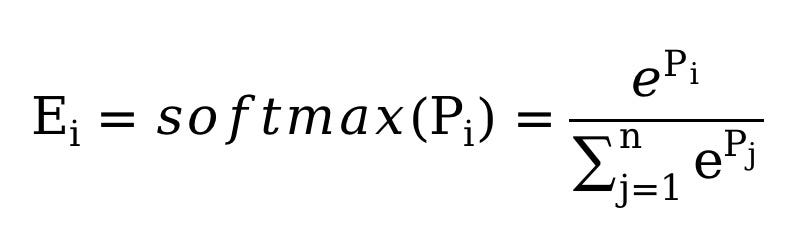

采用全新的Yuma Consensus V2,将各Subnet Token的价格进行softmax操作后得到对应的释放比例,即:

Softmax是一个常用的归一化函数,能够将一组向量中的每个元素转换为非负值同时保留各元素间相对大小关系,并确保转换后所有元素之和为1。

其中,

P是$dTAO相对$TAO的价格,由liquidity pool中$TAO的数量除以$dTAO的数量计算得出。

根据公式,当一个Subnet Token相对$TAO价格越高时,能够获得新增发$TAO的释放比例也就越高。

3. 将设定激励机制的权力下放给各Subnet:

现行方案中,Subnet所获得的$TAO激励按照固定比例41%-41%-18%分配给Validator\Miner\Owner。

Dynamic TAO提议赋予各Subnet发行自身“Subnet Token”的权力,并规定,除增发量的50%必须被注入到liquidity pool外,剩余50%具体按照何种机制分配给Validator\Miner\Owner,则有Subnet参与者自行决定。

举例:

按现有提案内容,当Dynamic TAO被正式提交网络升级后,所有现存的Subnet会铸造出相应的$dTAO,$dTAO的创世数量等于该Subnet Owner曾经在创建Subnet时锁定的$TAO的数量。其中,50%的$dTAO被注入到该Subnet的liquidity pool中,剩余50%则被分配给该Subnet Owner。

假设Subnet #1的Owner曾锁定了1000颗$TAO,那么,$dTAO的创世数量也为1000颗。其中,500颗$dTAO与1000颗$TAO作为初始流动性被添加到liquidity pool中,剩余500颗$dTAO则分配给Owner。

接下来,当有Validator来到Subnet #1注册并质押了1000颗$TAO,那么该Validator将会获得250颗$dTAO,此时liquidity pool中剩余2000颗$TAO和250颗$dTAO。

假设Subnet #1每天能够获得720颗$TAO的区块奖励,那么,liquidity pool每天会自动被注入720颗$TAO。至于每天注入$dTAO的数量,则取决于该Subnet自行设置的增发速度。

Dynamic TAO会带来哪些新特性?

- 新增发的$TAO如何分配不再由少数Validator决定,而是由所有$TAO持有者间接、共同决定。

- 质押$TAO不再是旱涝保收。如果选择质押到不具有前景的Subnet并且比其他质押者跑得慢,本金很可能受到不小的损失。

- 与其说是Stake(质押),不如视为Swap(兑换)。将$TAO质押在某一Subnet上,实际等同于买入该Subnet的Token。

- 在短期,质押与解除质押对$dTAO价格的影响将远远大于该Subnet实际获得$TAO数量带来的影响。

有什么好的后果,有什么坏的后果?

好处:

- 头部Validator完全控制整个Bittensor区块奖励分配的情况将消失。潜在攻击者通过控制质押量来攻击Bittensor的成本将大大提高。

- 后发Subnet脱颖而出的机会将大大提高。从将Stake视为Swap的角度理解,成为一个高质量Subnet的早期Validator的回报将是巨大的。现行方案中,Validator支持早期Subnet并不能使得其质押的年化收益提升多少;而在Dynamic TAO中,Validator支持早期Subnet将有望获得质押本金十倍乃至数十倍的收益。

- Subnet间的竞争会更加激烈,Bittensor生态将更加繁荣。考虑到Subnet在决定增发的$dTAO该如何分配上有一定自主权,有望看到Subnet Owner和Validator使出浑身解数来吸引更高的质押量。

- 质押者(Delegator)参与Subnet建设、治理的热情将极大提升。质押者不再能够期望获得一个平均的年化收益,相反,每次质押都将变成一次投资决策。理性的质押者将投入更多精力在尽调工作中,直至寻找到最高质量、最具有前途的Subnet。

坏处:

- 短期可能出现更多投机行为,不能够排除“劣币驱逐良币”的现象。Subnet不一定需要真的拥有某些业绩指标,也可能在短期内获得较大的质押量,从而快速推高相应$dTAO的价格,让早期买入(质押)者获得退出流动性。会炒作叙事、操盘价格的Subnet可能挤压真正高质量、但炒作能力相对弱的Subnet。

- “旱涝保收”的质押机制不复存在,网络的总质押比例可能会减少。并不是所有质押者都愿意“买入”Subnet Token,他们可能只是想单纯地Hold $TAO。Dynamic TAO会使得质押$TAO的盈亏变得不确定,很可能有一定比例的质押者退出质押。

本文来自0xai,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

对话慢雾:Web3安全现状、应对策略与创业前景

-

Kaia基金会主席详解「Kaia+LINE NEXT」如何塑造Kaia未来生态

-

德鼎创新基金合伙人王岳华:RWA、DePIN、AI有明显破圈属性,AI创业公司机会在于专业领域数据壁垒

-

对话 Tangent 联创:流动性基金 vs 风险投资,谁在真正推动加密市场

-

山寨之王,为何陷入四面楚歌?

-

「数字财富」南亚小国——比特币大国

-

为什么你要关注比特币的OP_CAT?闪电网络后的最大叙事

-

Kyle Samani Token2049演讲:为什么Solana将超越以太坊

-

特朗普受访全文:美国环境对加密货币非常敌对 SEC 正在严厉打击

-

靴子落地!美联储降息,比特币大牛市要开启了吗?

-

NFT 化的社交互动:与其点赞,不如铸造

-

TOKEN2049 透视:数字货币重塑经济权力